发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,大越,大豆,重挫,后,

进入9月份,大豆并没有延续八月份的强势反弹走势,而是在美豆创出年内新高价后呈现一波快速下跌的行情。近期内来看,宏观经济面的不稳定、市场避险情绪加重导致国内外市场系统性风险释放,加之基本面上美国农业部报告利空,共振效应让豆类市场遭受年内最深幅度的重挫,进入短暂的调整周期。但总体来分析,国储收购价格和成本支撑将抑制豆类下跌空间,而全球大豆供应偏紧格局和下游需求旺盛使得豆类中长期走势依旧震荡看涨。

一、 欧债危机和季节性压力共振重挫豆类市场

1、欧债危机将延续不确定性

9月份是全球资本市场动荡的时期,欧美债务危机再度升级,而政策面并未给市场带来太多的提振。近期,包括惠誉和标普以及穆迪在内的几大国际评级机构纷纷调低欧元区政府以及相关金融机构的主权债务评级,10月7日,标普下调德克夏银行评级,穆迪下调六家葡萄牙银行的评级以及多家英国银行评级,惠誉下调了意大利和西班牙政府主权债务评级;欧洲三大统计机构也于7日下调了欧元区经济之增长预期。另外市场对美联储推出QE3的预期明显降低,且美联储的4000亿美元措施难以平复市场对经济的忧虑情绪,造成美元走强,以美元计价的国际大宗商品市场产生抑制作用。

在十月份,宏观环境企稳之路仍将坎坷。而最令人担忧的就是全球经济出现二次探底的可能性。未来一段时间,全球经济发展形势将更加错综复杂,金融市场的变局将显得更反覆无常,全球金融市场依旧处于政策市当中。并且接下去一个月欧债进程中的关键时点,10月是希腊还债高峰期,如不能及时得到新援款,希腊现有资金将在数周内耗尽。

2、季节性压力显现

目前,北半球大豆已经进入收割尾声,收割进程加快持续压制大豆市场。据美国农业部周二发布的作物周报显示,截止到周日,美国大豆收割工作完成了51%,比一周前提高了32%,也比五年平均值高出5%。

另外,美国农业部(USDA)9月度供需报告来看,数据对大豆利空。USDA意外上调其对美国2011年大豆单产至41.8蒲式耳/英亩,高于市场预期值的41.04蒲式耳/英亩和8月的预期值41.4蒲式耳/英亩,从而导致结转库存提高至1.65亿蒲。加之9月30日公布的美国农业部季度库存报告显示,截至2011年9月1日,美国陈豆库存总量为2.15亿蒲式耳,年比增加42%。单产和期末库存的增加都使得市场信心受挫,导致大豆市场大幅下跌。还好在十月份的美国农业部报告数据中单产下调到41.5蒲式耳/英亩,略微缓解季节性压力。

二、 种植成本和收储价将抑制下行空间

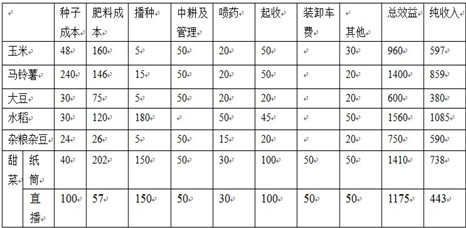

在9月份,笔者参加了大商所组织的2011年黑龙江秋季大豆考察活动,通过实地考察,我们发现今年今年大豆种植成本明显上升。其中在个人拥有土地上的种植成本在220-250元/亩,这主要是农户自家种各自的地,不需要缴纳土地租金,从而成本较低。如果承包土地进行种植最高成本可以达到900元/亩。其中的租金可以达到300-400元/亩,部分地区可以达到500元/亩。目前土地租金成为种植成本的重要部分,同时还有化肥成本约75-100元/亩,柴油50-70元/亩。按照目前亩产300-320斤,政策底价2元每斤计算,现在大豆一亩利润只有150-250元,一吨大豆的种植成本在3800-3900元,种植成本对价格支撑也比较明显,并且当前农民挺价意愿较强,据调查农户对新豆售价预期普遍在2.30元/斤以上。

图1:黑龙江各类农作物亩投入及效益(不含租地费)

大豆

资料来源:大越期货整理

另外一个支撑就是国储收购价格,目前黑龙江大部分地区大豆成交价格在2元以上,而近期市场传言2011年商品豆国家收储价格为2.05元/吨,考察的一路上我们也听农民和贸易商提到2.05元/斤保护价的传言。国家托市价格已经成为市场的风向标,农民在等待,贸易商在等待,粮库也在等待。据我们到逊克粮库调查,08年收购价格为1.85元/斤,09年收购价格为1.87元/斤,10年收购价格为1.9元/斤,每年上调幅度有限,本年度考虑到大豆产量的减少,他们预计今年收储价格在2元/斤左右。

即使我们按照2元/斤的国家收储价格来算,折算下大豆价格也在4000元/吨的现货价,加上交割升水,到期货盘面价格至少在4100元/吨以上,和目前盘面4200元/吨的价格相比差价不大。所以在目前大幅下挫后,大豆的价格已经没有什么泡沫了,加上种植成本和收储成本的支撑,下跌的空间有限。

三、 短期下跌不改中长期看涨思路

1、 大豆供需偏紧格局长期利多

目前欧债危机和美元走势对于豆类市场是利空的,但是不至于构成趋势性的行情,因为对大豆市场而言,其基本面依旧处于偏紧格局。

周三,美国农业部公布了最新的月度报告,从十月份供需报告来看,美国农业部预计今年大豆平均单产为41.5蒲式耳/英亩,低于上月预测的41.8蒲式耳,相比之下,市场预期为42蒲式耳。美国农业部预计今年美国大豆产量为30.6亿蒲式耳,低于上月预测的30.85亿蒲式耳。 2011/12年度美大豆期末库存为1.6亿蒲式耳,相比之下,市场预期为1.85亿蒲式耳,上月的预测为1.65亿蒲式耳。2011/12年度全球大豆期末库存为6300万吨,相比之下,上月的预测为6255万吨,也高于上年的6926万吨。可见,美大豆单产和产量数据下调,对盘面利多。

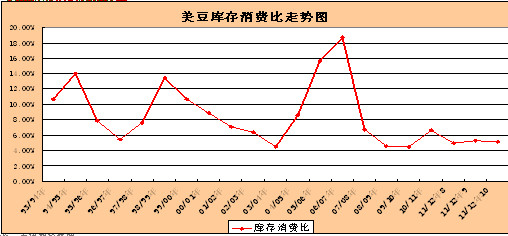

并且我们我们通过下面的美豆库存消费比走势图可以清晰发现,在单产再次下调后,美豆库存消费比数据较上月有所下降,并且低于上一年度,同时美豆库存消费比依旧处于历史的低位水平当中,供需偏紧格局不变。

图2:美豆库存消费比走势图

大豆

资料来源:大越期货整理

2、天气炒作转向南美

在北美大豆收获后,投资者视线将逐渐过渡到陆续开始播种的南美新季大豆上来。据总部设在德国汉堡的行业期刊<油世界>发布的最新报告显示,目前赤道太平洋(601099,股吧)地区的海面温度接近正常水平,但是有迹象显示反常的状况正在形成,可能出现拉尼娜现象,目前有迹象称,拉尼娜将在10月-12月内形成。油世界表示,巴西和阿根廷一些主要产区目前土壤墒情均比较匮乏。如果这些地区未来几周仍不下雨,那么大豆和其它农作物单产和产量规模将会受到威胁。阿根廷农业产区玉米和大豆单产和产量规模可能下滑。巴西马托格罗索州天气干燥,也将影响农作物播种。

由于今年秋季北半球大豆产量大幅下滑,2012年全球市场将日益依赖南美供应。如果南美地区土壤墒情得不到很快补充,今年十月和十一月期间仍不下雨,那么阿根廷大豆和其它农作物将会减产。阿根廷和巴西大豆单产下滑将在中期内对大豆价格利多。而炒作时间点上,预计在十月低十一月初,交易商才会真正对南美天气问题做出反应。

四、关注CFTC基金持仓走势

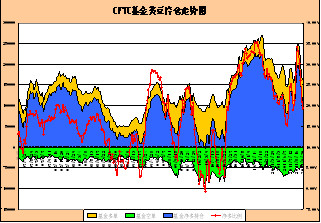

8月份以来,资金重新流入大豆市场成为CBOT大豆价格在8月下旬一度冲破1400美分/蒲式耳的阻力位的坚实基础。但是9月初至今,全球金融市场再次出现系统性风险,在大豆上集聚的资金快速大幅流出。从目前资金结构分布来看,基金多单大幅下降,但是依旧高于年内低位水平;基金空单在期价大幅下跌后有一定减持获利了结;基金净多持仓和净多比例也处于下行状态,但是数值都高于年内6月-7月份的低点,相比于现在美豆年内的新低价格,可见资金并未大幅流出,只是8月份流入的资金出来了而已。

而未来,宏观环境是否稳定将成为影响资金能否再次进入大豆市场的关键因素,也决定后续行情上涨的幅度的重要因素之一,没有资金的配合的上涨行情幅度将受到很大的限制。近期豆类市场开始有所企稳,我们需要关注在底部行情中基金资金是否介入操低,这点在本周五(14日)的CFTC基金持仓报告中将可以得到答案,我们预计将有小部分资金介入。

图3:CFTC基金美豆持仓走势图

大豆

资料来源:大越期货整理

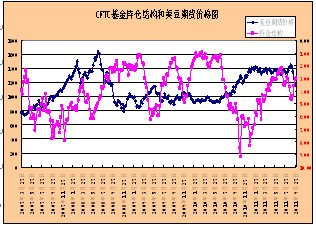

图4:CFTC基金持仓结构和美豆期价图

大豆

资料来源:大越期货整理

五、总结

综上所述,受到美国经济衰退、欧洲债务危机等国际金融环境影响,加之季节性压力的共振,近期国内外大豆期货价格出现大幅下挫。短期来看,系统性风险依旧存在,预计大豆短线将处于低位小幅震荡反弹,高度较为有限,同时受成本和收储价格支撑,下跌空间也很小。中线方面,基本面供需偏紧的格局将支撑大豆中走势构成,而来自刚性需求的支撑,仍将推动豆价中长期持续看涨,所以短期内调整中商机逐步显现。操作上建议投资者在价格在4300以下可以开始分批介入多单,倘若价格调整到4200元/吨下则可加重仓位,止损位设在4100元/吨。后期关注欧债走势、南美播种天气和基金持仓等因素。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄