发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,华联,塑料,大跌,

塑料(LLDPE) 大跌之后歇歇脚

华联期货能源化工研究团队 李传山

3季度塑料(LLDPE)在经过7月份的最高突破12200点行情后,宏观经济面的不景气叠加自身需求不振等利空再度发力,塑料期货价格全面回落。这波下挫主要由宏观经济主导,欧美债务危机依然是市场的主题,各国政府公布的经济数据更加低迷,而之前市场期待的众多利好消息到兑现时也难以令市场满意,随着希腊违约风险的加大,市场恐慌情绪蔓延,塑料主力合约盘中一度跌破9000点。我们认为塑料在经过上一轮大幅下挫之后,短期将走出修复性行情,后期连塑应以弱势振荡格局为主。

宏观经济因素:

宏观经济依然疲弱,政策存在诸多变数

美国经济复苏迟缓。9月末美国供应管理学会公布制造业PMI为50.6,高于投资者预期的48.5,但美国制造业仍处于2009年7月以来最疲弱的状态。疲软经济数据,使市场重燃衰退忧虑,同时对于美联储实施新一轮的经济刺激措施的预期再度升温。美国总统奥巴马不久前公布的总值约为4470亿美元的经济刺激计划虽然短期内提振了市场信心,但更多的市场人士对该计划的实际成效表示担忧,因为美国经济增速比先前预期的更为缓慢,同时失业率继续居高不下。官方机构也下调了对美国经济增长的预期,美国国会预算局(CBO)9月13日大幅下修美国经济增长预估。9月末美联储做出了“扭转操作”的决定,即在2012 年6月底前购买4000亿美元六年期至30年期国债,出售相同规模的三年期或更短期的国债,可以看出美联储此举意在压低长期利率,维持宽松货币环境,鼓励投资者们购买房屋等长期资产。但是这根“救命稻草” 也让市场认为美联储已经“黔驴技穷”,使得投资者对经济二次探底的担忧迅速升温,大宗商品急速跳水 。

欧债危机愈演愈烈。由于此前希腊政府与欧盟、IMF和欧洲央行就紧缩本国财政措施上无法达成一致,欧洲三大债权方暂停了希腊改革的评估,第六轮援款也被推迟。希腊政府此后因迫于压力,决定实施新的财政紧缩政策,但截至到目前为止仍未获得来自欧洲方面的援款,受希腊违约风险升级影响,欧债危机的“多米诺骨牌效应”逐渐显现出来。惠誉国际评级10月9日将西班牙长期外币和本币发行人违约评级从此前的AA+下调至AA-;将意大利长期外币和本币发行人违约评级从此前的AA-下调至A+。欧洲堪忧。好在德国议会于9月29日投票通过了允许欧洲金融稳定基金(EFSF)在二级市场购买主权债券,并将其规模从目前的2500亿欧元扩充到4400亿欧元,在帮助希腊摆脱债务违约的风险道路上前进了一步。

在全球经济复苏无力的时候,许多人把振兴世界经济的希望寄托于中国。但是中国自身存在一些阻碍经济增长的根本性问题,经济减速预期在增强,国内房地产调控仍在继续,货币政策依然没有放松迹象,大宗商品的工业需求也由旺盛转为疲软。总体上当前宏观经济面的疲弱和政策的诸多变数是大宗商品市场的最大利空和不确定性因素。

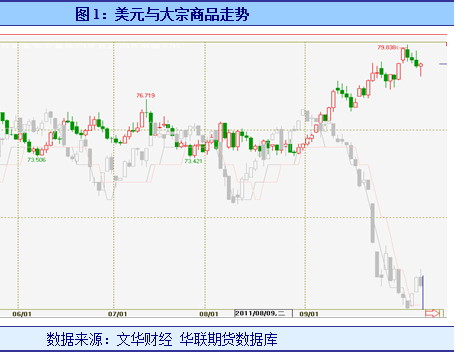

图1:美元与大宗商品走势

数据来源:文华财经 华联期货数据库

上游因素:

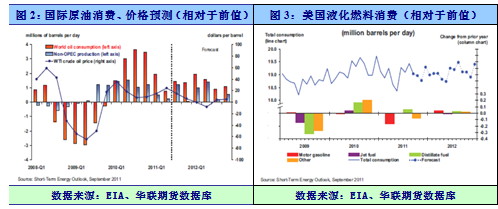

1、机构下调原油需求增长率,而保持增长预期

总部设在巴黎的国际能源署(IEA)9月13日发布的月度石油市场报告中将今年全球石油日均需求预测下调到8930万桶,比此前预期低20万桶,但仍比2010年日均需求增加100万桶。IEA还将2012年全球石油日均需求预测调低40万桶至9070万桶,比2011年的日均需求量增加140万桶。该机构指出,全球经济增长放缓,今明两年下行风险明显,若增长率为4%左右,全球石油日均需求增量有可能在上述预测基础上分别减少30万桶和100万桶。另一机构美国能源署(EIA)在其9月19日发表的国际能源展望年报中说,全球石油日需求量预计在2035年前将攀升到1.122亿桶,这个需求量将比2011年的8820万桶日需求量增加27%,同时比EIA去年的预测增加了1.4%。EIA认为非OECD国家占了增长数的绝大部分,其中将近一半的增长率来自中国的消费。中国方面,海关总署9月10日发布数据显示,中国8月进口原油2104万吨,原油日进口量495万桶,较上月的457万桶/日环比上升8.3%,8 月原油进口量上涨主要是因为今年8月原油价格大跌时,国内炼厂趁低价进口进料作为后续储备。我们预计在全球经济没有加剧恶化条件下,作为消耗型的能源资源,WTI原油在80美元、IPE原油在100美元一线仍将受到较为有力的支撑,这个价位目前看供需双方较认可。

图2:国际原油消费、价格预测(相对于前值) 图3:美国液化燃料消费(相对于前值)

数据来源:EIA、华联期货数据库 数据来源:EIA、华联期货数据库

2、IEA没有进一步释储计划,OPEC声明稳油价

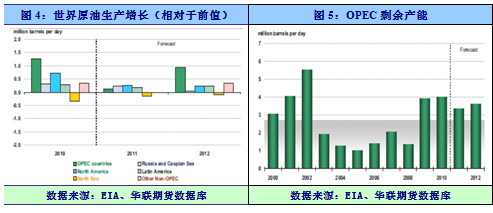

国际能源署(IEA)称,6月释储举措成功,但该机构没有进一步释储计划,IEA仅会在供应中断的情况下释放紧急石油储备,不会因扶助经济而打压价格。IEA的28个成员国被要求持有相当于90天消费量的石油库存,6月释储6000万桶的决定是该机构在37年内第三度采取这一措施。IEA 的表态消除了其必须保护工业化国家免受油价上涨影响的普遍认识。当前,利比亚石油生产处于恢复中,OPEC表示如果利比亚在今年年底前开始生产有意义数量的石油,那么,OPEC12月会议将讨论该组织的减产问题;如果利比亚在今年年底前不能生产大量的石油,那么OPEC石油产量将维持在目前的水平上。OPEC的声明一定程度上减小市场对原油供大于求的担忧。

图4:世界原油生产增长(相对于前值) 图5:OPEC剩余产能

数据来源:EIA、华联期货数据库 数据来源:EIA、华联期货数据库

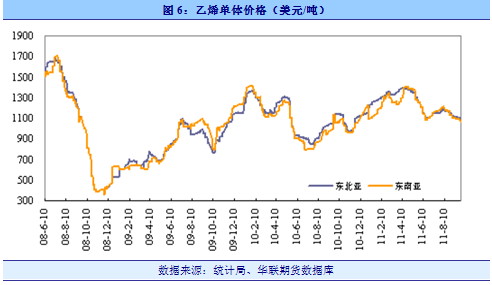

3、乙烯疲软,价格持续下滑

在宏观经济动荡不安影响下,亚洲乙烯市场持续以小跌步伐下移,整体市场观望气氛较浓,买气清淡,乙烯现货市场表现孱弱,下游用户库存充足。截至9月底,CFR 东北亚/东南亚分别收于1102.5-1105.5 美元/吨和1088.5-1089.5 美元/吨。装置方面,因市场跌势较猛,台塑3号石脑油蒸汽裂解装置重启日期推迟至10月。

图6:乙烯单体价格(美元/吨)

数据来源:统计局、华联期货数据库

塑料行业因素:

1、下游消费不尽如人意,旺季不旺

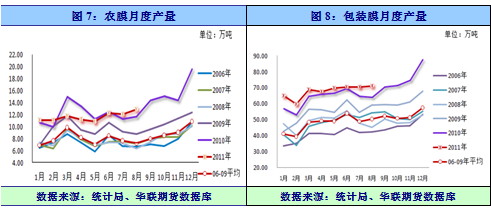

按照以往规律,9月份塑料下游需求将进入传统旺季,尤其以农膜和包装膜需求较为旺盛,但今年下游开工率却明显偏低,资金荒、用工荒和用电荒依旧困扰工厂正常生产,生产农膜工厂开工率从前期的30%—40%提高到50%—55%,但仍没有达到鼎盛时期的70%—80%。另外,也是最为关键一点,全球经济的糟糕表现极大程度上拖累市场,出口企业、食品包装需求一般,开工率维持75%左右,10月份进口零碎的订单,比去年减少15%—25%。从产量图上可看出今年月度环比增长很平稳,“金九银十”的行情表现目前看今年或黯淡许多,如果中小企业资金面仍然处在如此困难的境况,需求将难看到好转迹象。

图7:农膜月度产量 图8:包装膜月度产量

数据来源:统计局、华联期货数据库 数据来源:统计局、华联期货数据库

2、石化力挺市场,无奈经济不振

2011年8月国内PE产量为80.5万吨,较去年同期(85.4万吨)减少4.9万吨,同比减少5.7%。全年累计679.2万吨,同比去年(647万吨)增加32.2万吨,增幅为5.0%。中石化为了力挺市场,今年从5月份宣布减产计划以来,PE装置检修,生产负荷率一直维持低位,加之石化开单计划减少,总体市场供应较往年偏少。但今年的行情利空气氛明显占据上风,经济不振,需求不佳,石化减产影响杯水车薪。目前独山子石化装置仍在大修,计划10月初开车,虽然短期市场货源不会明显增加,但可能对10月份市场货源供应带来一定压力。

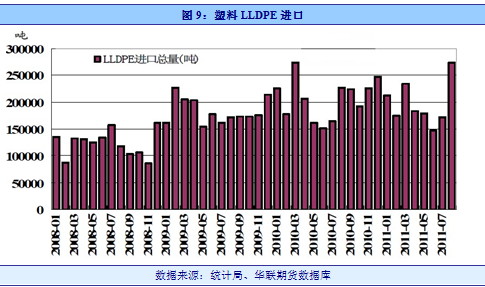

3、进口货源明显上升,库存压力大

今年8月份PE总进口量达76.43万吨,环比增加了40.78%,同比去年8月份(61.86万吨)增加27.79%。最新消息9月份塑料货源到港量明显上升,预计9月份的进口量也不容小觑,眼下港口库存一直持续高位。与8月份到港货物多为预售不同,进入9 月,现货数量以及到港未售货物数量开始增多,市场普遍感觉货源较多。此外,从外商方面反馈的消息来看,随着中东装置的逐步正常,后期货源供给可以进一步上升。国外装置检修方面,检修装置寥寥可数,台塑1号装置21号重启,3号装置按计划8月底9月初也会重启。因此,节后市场供应可能会增多,预计10月市场货源压力可能较大。

图9:塑料LLDPE进口

数据来源:统计局、华联期货数据库

总的而言,塑料行情的好转将寄希望于国际宏观形势回暖,国内货币政策放松,以及LLDPE下游需求的恢复增长。但是从以上多方面分析来看,行情转好难度较大,时机也不成熟。而前期市场超卖,技术面存在反弹需求,在无基本面的配合下,资金炒作带来的上涨恐难持续久。因此预计塑料LLDPE接下来1-2个月维持弱势震荡的可能性较大,目前是大跌之后歇歇脚。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄