发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,广发,宏观,风险,一,

一、 市场回顾

自9月份以来,在欧洲债务危机的担忧下,美豆11月合约从最高的1465美分恐慌性的下跌至1152美分附近,随后由于预期欧洲出台一系列救助方案和美豆供需报告的刺激下,美豆市场有所企稳,但总体走势仍较弱。

二、 后期影响因素

1、欧洲债务危机中期仍存忧 后期关注救助方案

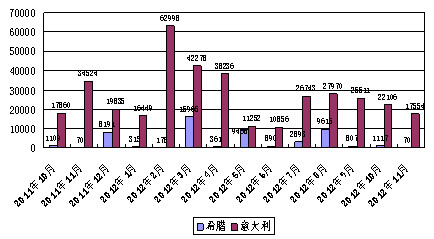

欧洲方面,欧洲5国包括希腊、西班牙、爱尔兰、葡萄牙和意大利明年上半年是债务还本付息的高峰期,特别是希腊和意大利的风险较高。希腊市场上,2011年12月,希腊有81.91亿欧元的国债到期。2012年3月,希腊迎来最大的159.65亿欧元到期;意大利市场上,今年11月到期国债本息总额为345.24亿欧元,而到明年二月到期国债到期本息总额达到629.98亿欧元,几乎是今年11月的2倍,而随后的3月和4月还本付息的额度也都大于今年11月的水平。虽然德法宣布联合救市,欧盟可能通过杠杆化方式将EFSF规模扩大至1万亿欧元,但德国财长表示不会在10月23日欧盟峰会上公布确定的欧债危机解决方案,欧盟领导人不会在本次峰会上就最终的欧债危机解决方案达成一致,使得市场担忧情绪仍存。后期关注10月23日召开的欧盟领导人峰会和11月3-4日的20国集团会议,这将成为观察政策走向的重要时点。

图1:希腊与意大利国债本息到期额(单位:百万欧元)

2、全球经济增速放缓明显 商品需求可能减弱

全球经济包括发达国家从第二季度开始放缓明显。美国第二季度GDP增长1.3%,而第一季度GDP增速由预期值1.9%下调至0.4%。2011年二季度欧元区GDP环比增速已从一季度的0.8%滑落至0.2%。作为欧元区经济火车头的德国和法国表现也令人失望,其中德国经济环比增长仅0.1%,法国经济则在前一季度基础上原地踏步。预计意大利在三季度、德国在四季度可能出现GDP负增长。受危机影响,欧元区2011 年全年经济增速将继续回落。欧洲央行预测小组发布的2011年9月欧元区宏观经济预测数据显示,欧元区2011年的实际GDP增速预计将在1.4%-1.8%,2012年将为0.4%-2.2%。此外,中国国内经济增速也开始有所回落。由于出口增速放缓,导致三季度国内生产总值增长9.1%,低于第一季度的同比增长9.7%和第二季度的同比增长9.5%。因此,全球经济包括发达国家和中国经济放缓,可能造成商品需求减弱,从而抑制商品价格。

3、美豆供应略微利多 但需求下滑仍存忧

从世界大豆供需看,美国农业部维持2010/11年大豆预估产量为2.6412亿吨, 2010/11年大豆总消费量为2.5115亿吨,较上月预估下调147万吨,使得2010/11年期末库存较上月预估上调44万吨。对于2011/12年度,预计全球大豆产量为2.586亿吨,较上月预估下调39万吨,预计大豆总消费为2.6175亿吨,较上月预估有所下调,使得2011/12年期末库存较上月预估上调46万吨。总体上,新旧年度库存水平较上月上调,对市场呈利空影响,但新年度产量下滑和库存下降,使得远月期价仍有一定支撑。

美豆市场上,2010/11年度期末库存略微降低至2.15亿蒲式耳,同时,新年度播种面积有所下调,单产下调至41.5蒲式耳/英亩,使得产量下调至30.60亿蒲式耳,但仍较去年下降8.08%,但出口量有所下调,使得2011/12年度美豆结转库存为1.60亿蒲式耳,低于市场预测的1.81亿蒲均值。

总体上,美豆新年度单产、产量和结转库存均低于预测,对美豆市场利多,但是由于后期美豆产量变动不大,而全球大豆总需求有所下调和结转库存有所上调可能使得美豆仍存压。

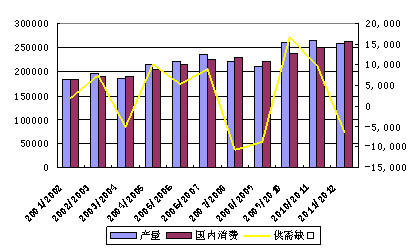

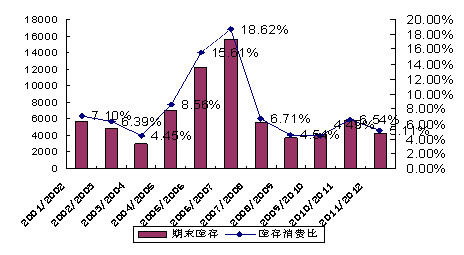

图2:全球大豆供需情况

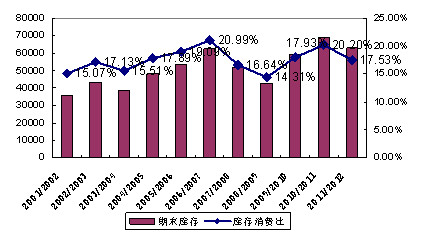

图3:全球大豆历年结转库存及库存使用比

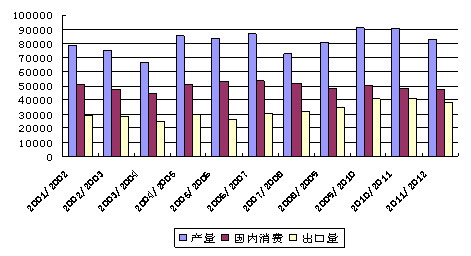

图4:美国大豆供需情况

图5:美国大豆历年结转库存及库存使用比

4、植物油数据调整呈偏空影响 但库存下滑对远月有一定支撑

在10月供需报告中,美国农业部预测2010/11年世界植物油产量为1.4608亿吨,较上月预估有所下调,期末库存为1171万吨,较上月预估有所调高。具体而言,棕榈油产量不变,消费调低,本年度基本供需平衡;预计豆油产量有所下降和消费调高,本年度供需基本平衡;菜籽油产量略微调高和消费略微调低,本年度仍旧呈现轻微的供需缺口。

对于2011/12年,美国农业部预测2011/12年世界植物油产量为1.5161亿吨,较上月预估有所下调,期末库存为1078万吨,较上月预估有所调高。期末库存上,棕榈油、豆油和菜籽油库存均略微调高,但较旧年度库存仍旧下滑。总体上,新旧年度库存水平调高,数据调整呈偏空影响,但新年度库存水平下滑,使得远月仍有一定支撑。

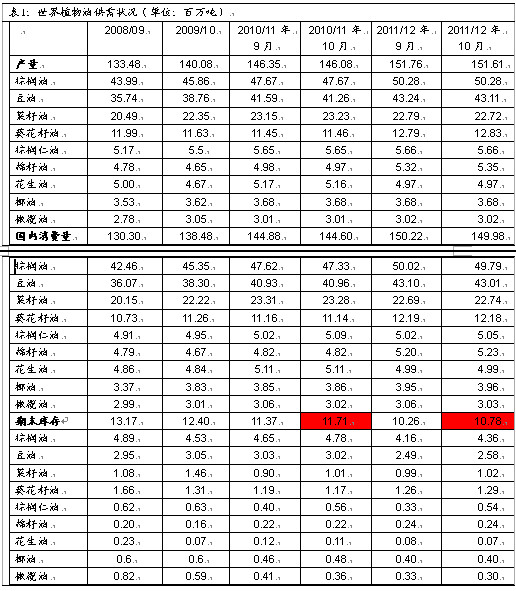

表1:世界植物油供需状况(单位:百万吨)

5、南美天气短期升水削弱 中期仍须关注拉尼娜影响

据气象机构表示,目前巴西和阿根廷农业产区天气整体向好,有利于大豆播种工作的进展。气象机构称,本周三阿根廷科多巴州、圣非州和布宜诺斯艾利斯州最北部地区出现了0.25到1.00英寸的降雨,局部地区雨量更大,为晚些时候展开的大豆播种工作提供了所需的水分。 同时,巴西未来三到五天内大豆产区天气将以晴朗干燥为主,有利于大豆播种。下周初南部和北部地区将会出现降雨。因此,短期来看,南美天气对大豆播种总体有利,天气升水会削弱。但从中期看,美国气候预测中心表示,2012年拉尼娜逐渐增强,可能在南美引发干旱天气,从而导致南美大豆受阻。

6、传闻政策性收储和补充国储 市场或存反弹机会

近日来,随着东北大豆收获的陆续完成,关于新年度的大豆临储政策成为市场关注的焦点。据市场传言,预计今年大豆临储将会继续实施,价格可能在1.95-2.0元/斤之间。 此外,市场传闻中储粮已经购买了10万吨至12万吨巴西豆油和70万吨至80万吨美国大豆。因此,在政策性收储和补充国储的刺激下,市场或存在反弹机会。

7、投机基金净多减少 部分农产品由净多转为净空

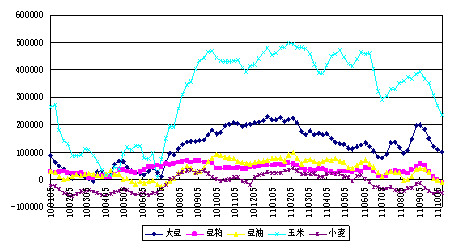

截止到10月11日,美豆净多单由9月份最高的199241手逐步减少至10236手,美豆粕净多单由9月份最高的58714手逐步减少,目前变成净空单9716手,美豆油净多单由9月份最高的27728手逐步减少,目前变成净空单22942手,美玉米净多单由9月份最高的392323手逐步减少至235319手,美小麦从6月份转变为净空单,目前增加至净空单48175手。因此,农产品包括大豆、豆粕、豆油、玉米和小麦的投机基金净多单逐步减少,且部分农产品由净多转为净空,反映了投机基金整体看淡农产品市场。

图6:CFTC公布的各农产品投机基金净持仓情况

三、后市研判

总体上,宏观风险仍主导市场,在欧洲债务危机仍未实施有效的救助方案的前提下,商品市场仍存在系统性下跌风险。

豆类市场上,利多方面主要集中于美豆产量和库存下降、新年度植物油库存水平下滑,且中国政策性收储和国储储备的补库可能对豆类形成一定支撑。利空方面,除欧洲债务危机外,全球经济增速的放缓可能对商品需求减弱,这点从10月份供需报告也可略知一二。因此,在美豆供应基本变动不大的前提下,后期需求的放缓可能使得豆类继续探底。从资金走向看,目前投机基金整体看淡农产品市场,可能抑制农产品价格。

但值得注意的是,后期仍存在一定风险:第一、10月23日召开的欧盟领导人峰会和11月3-4日的20国集团会议,会议的结果可能使得商品市场波动加剧;第二、中期拉尼娜天气对南美大豆可能仍存在一定影响;第三、中国政策性收储价格和库存补充数量不确定。

从技术上看,美豆1月合约第一阻力在1290-1300美分,强阻力为1400美分,第一支撑在1160-1170美分,强支撑在1050-1100美分。国内市场上,豆一主力合约可能逐步转移至1209,后期可能继续试探4050-4100元/吨,豆粕1205可能试探2800-2850元/吨,豆油1205可能试探8400-8500元/吨。操作上,短期以震荡思路为主,中期仍以逢高沽空为主,但是在低位可以适当平仓,关注不确定性因素带来的大幅反弹。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄