发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,大越,下调,LLDPE,

1. PE市场行情回顾:

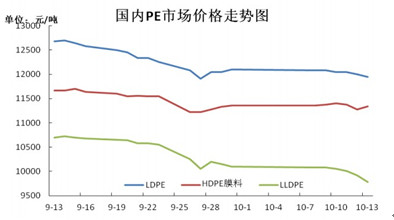

图一

国庆过后,随着股市和期市继续下跌,PE市场信心难以恢复,出货压力继续加大,虽有一定的逢低的抄底盘介入,但需求终究不足以支撑行情的反弹,,归根结底还是信心问题,。具体来看近期HDPE货源供应出现结构性偏紧,独山子供应短期难以恢复,这令低熔注塑价格相对坚挺,但总体也有涨后复跌的情况出现,这种情况反应出信心总体难以提振的情况。从近期LLDPE和LDPE情况来看,前期高价货源仍然不少,这导致大多数商家惜售或者低价走货意愿不高

从国内现货市场来看,商家心态相对谨慎,报盘多维持近日整体价格水平,实际成交或有让利空间。市场库存压力不大,贸易商依旧采取降低库存销售策略,从而减少后期价格变动风险。行情走软,下游工厂采购压力减轻,目前多以按需采购为主,少量备货维持正常生产。周初国内LLDPE主流报价在9000-9400元/吨,截止目前本周下跌幅度达300元/吨左右;LDPE下行敞口打开,跌幅也在100-200元/吨。低压市场供应压力不大,价格略有走软。

2. 上游和成本分析

2.1 国际原油市场

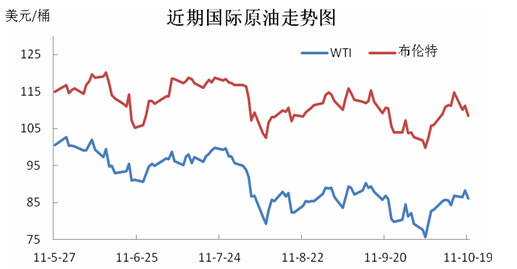

图二

受近期欧债危机缓解以及中东北非供应影响,原油价格快速反弹,形成V形反转。但在85美元附近油价的上行动力明显不足,NYMEX原油的总持仓也没有继续增加。如欧债危机的解决难如市场乐观预期,预计原油价格继续上行的可能性不大,总体上或将保持85—90美元区间振荡走势。

2.2 乙烯

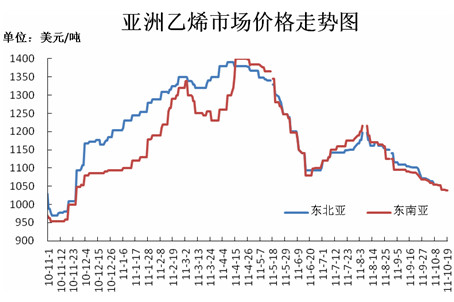

图三

欧债危机依旧压抑市场气氛,国际油价涨跌无序,业者恐慌心态集中。乙烯现货交投黯淡,下游聚乙烯、乙二醇等需求主力纷纷“退场”,谨慎观望中消化前期原料库存为主,后市看空预期犹存。东南亚以及东北亚的乙烯价格并没有跟随原油价格反弹,反而节节走低。主要由于目前市场现货供应充足,中东廉价的乙烯单体船货源源不断地涌入到亚洲市场。同时,台塑年产乙烯120万吨的3号蒸汽裂解装置近期重启,市场对供应量也有再次增加的预期。

整体来看,塑料上游原料难以在成本上给予支撑,而乙烯单体仍有继续回落的风险,或有进一步拖累塑料价格的可能。

3.下游农膜

表一

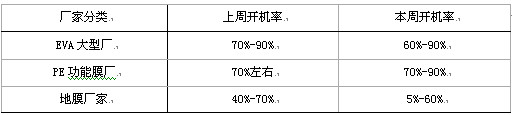

日光温室膜厂家生产接近后期,厂家生产订单保持一般,后期以生产PE功能膜为主。目前开机率保持60%-90%,多数厂家后期保持正常生产。

PE功能膜:价格再次阴跌,原料价格大跌对下游经销商采购影响较大,厂家对原料意向一般。部分中小企业报价偏低,规模企业生产尚可。十月份农膜对原料需求保持旺季局面,原料库存保持正常水平。PE功能膜厂家开机在70%-90%。

地膜:多数地膜厂家生产机组停机,多数经销商开始关注原料价格,但入市场储备者居少。西北地区目前开机在60%左右,以生产政府招标订单为主,烟草订单也支撑了部分企业的开机率。后期生产动力主要以春季地膜储备为主。

按照以往的消费习惯,9月份应该是秋季农膜集中备货的时期,但在此期间LLDPE价格不断走低,这也引发下游企业不敢贸然囤货,基本上以按需采购为主。旺季行情未能来临,结合年初的春季农膜行情,不难发现,今年国内农膜采购的整体进程较为平淡,在供应充足的情况下,需求企业没有必要去囤货,这也就造成了贸易商积极出货的心态,从而使得现货价格不断走低。因此,在基本面持续疲软的情况下,后期连塑的回升空间将极为有限。

4. 供需分析

供给:

2009年和2010年LLDPE产能的大量投产,特别是2010年二季度镇海炼化LLDPE产能的投产对价格产生了较大的冲击。整个2010年国内LLDPE的产能增长达140万吨,增幅为36%,产能过剩是2010年LLDPE面临的主要问题,生产企业普遍开工率只有70%-80%。但是这种情况在2011年或将有所改善,由于石化行业的产能扩张具有较强的周期性,因此,经过了连续两年的产能扩张之后,2011年LLDPE的新增产能较少,国内几乎没有PE装置投产,产能将在在2011年得到集中释放。

消费:

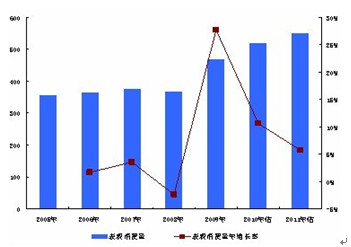

图四

上图是2005~2010年LLDPE的表观消费统计,在经济平稳阶段,我国LLDPE表观消费量的年增长率大约为2%-5%,年增长幅度较小;但在进入08年由于信贷的集中投放,LLDPE的表观消费得到大幅的上扬,但我们认为这种爆发性的增长无法延续,特别是进入到从紧的货币政策之后,所以我们预计,2011年相对2010年的LLDPE表观消费量增速可能在5%左右,即大约550万吨。 从供需情况来看,2011年产能释放有限,消费平稳,我们判断2011年总的供需将处于动态平衡,略微偏紧。

5.煤制烯烃的成本优势将拖累LLDPE的价格

煤制烯烃和石脑油裂解制烯烃技术路线相比较,在经济上的竞争力的先决条件是:项目须在煤炭基地坑口建设,以自产廉价煤炭为原料,通过经济型的大规模装置生产低成本的甲醇,再由该甲醇制烯烃。前几年专家测算,原油价格在35~40美元/桶时,煤制烯烃即有市场竞争力(中国煤没有涨价前)。现在原油高达85美/桶左右,而根据UOP公司公开发表的文献介绍,当原料甲醇价格控制在90~100美元/吨时,采用MTO工艺制取的乙烯和丙烯成本与20~22美元/桶原油价格条件下石脑油裂解制烯烃的成本相比具备经济竞争力,在目前油价背景下,煤制烯烃工艺路线的经济性不言而喻。

煤化工生产设备建造周期相对石油炼化设备要短,约2年左右,预计在2012年将迎来煤制烯烃生产设备的投产高峰,近期国内在建的煤制烯烃项目有中原石化河南100万吨,鄂尔多斯(600295,股吧)能化内蒙古100万吨,南京石化山西60万吨,中煤集团黑龙江60万吨,煤制烯烃的成本优势将会改变LLDPE的定价基础,LLDPE的由于成本导致的下跌将难以避免。

6.后市展望

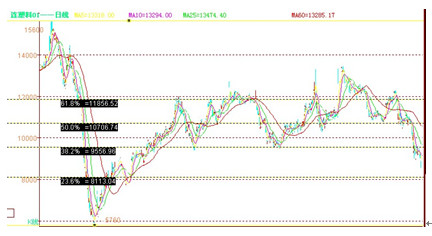

图五

本周的LLDPE期货跌停对市场信心形成冲击,市场也有阴跌行情转为大跌出现,报盘也频频刷新年内新低,市场人气匮乏,部分商家不惜降价抛货来降低库存。从本周公布的三季度GDP数据来看,经济放缓已成为不争的事实,再者物价上涨强烈,导致的成本上升、信贷收紧以及人民币升值都对下游需求产生较大影响,旺季不旺是今年需求的最佳写照,10月上旬需求依然没有改善,下游工厂基本上不考虑多储备库存。基于宏观面和基本面的悲观预期,大越期货下调LLDPE至8120.

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄