发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,盛达,连豆,十月,

美国农业部公布的9月供需平衡报告给大豆市场奠定了利空的基调。随后,欧债危机的不断发酵和爆发导致全球金融市场跌跌不休,国内外大豆市场在多重利空下大幅下挫,并跌破今年长期以来的运行区间,走势颇有转空的意味。然而,美国农业部公布的10月报告又略有意外地给豆类市场基本面注入利多支撑。从目前的情况来看,大豆市场中长期供应偏紧的基本面变化不大,尤其是国内的种植成本和对今年国家大豆收储价格的良好预期给期货和现货价格较强的支撑。后市投资者需谨慎关注宏观经济走势、国家货币政策以及大豆政策面的消息。预计在第四季度,国内外大豆市场在经过这一轮大幅修正后将逐渐筑底反弹,年底有望再次上冲或再创年内高点,10月份操作以新多逢低谨慎介入为宜。

一、行情回顾:9月份国内外大豆盘面大幅下挫

9月12日美国农业部公布的9月份供需平衡表给大豆市场带来意外利空。报告显示,美国2011/12年度大豆单产预估为每英亩41.8蒲式耳,高于市场预测均值41.0蒲式耳和8月份报告的每英亩41.4蒲式耳;美豆产量为30.85亿蒲式耳,高于市场预测的30.25亿蒲式耳均值和8月份报告的30.56亿蒲式耳;2011/12年度美豆结转库存预计为1.65亿蒲式耳,高于市场预测的1.52亿蒲式耳均值和8月份报告的1.55亿蒲式耳。受此利空以及欧债危机等一系列因素的共同打压,美豆期价从1432.2美分高位走出11连阴并接连下破1400、1300支撑。9月30日美国农业部季度库存报告显示美国9月1日玉米库存大于预期,美豆期货盘面受到拖累再度下跌并下破1200美分/蒲。国庆节前的最后一周,大连大豆期货企稳反弹,A1205主力合约最终收于4279元/吨,重回4200整数支撑之上。纵观整个9月,CBOT大豆期货收于1158.2美分,月跌幅为19.10%,为三年来最大单月跌幅,第三季度收跌9%。相比之下大连大豆期货9月下跌9.88%,第三季度收跌5.64%,走势较外盘坚挺。

二、USDA 10月供需报告利于美豆市场止跌回稳

目前形势较为复杂,一方面期价受基本面影响,另一方面美国经济衰退及欧债危机等经济因素也在影响农产品市场。近期基本面上最近表现比较乏力,一直缺乏明确消息指引。不过周三美国农业部公布了10月供需报告,为市场提供了些许指引。该报告将美豆单产下调至41.5蒲式耳/英亩,低于9月报告及分析师平均预估的41.8蒲式耳/英亩,产量下调至30.6亿蒲式耳。同时报告将2011/12年度美豆年末库存从1.65亿蒲式耳下调至1.6亿蒲式耳,远低于分析师预估的1.83亿蒲。我们认为该报告为美豆中长期走势奠定了一定的看多基础,暗示后期市场存在供应紧缺的风险,但目前大豆市场并非受单一基本面影响,这令期价上涨力度受限。不过预计受报告支撑将大大增加期价的反弹系数,近期还需关注宏观经济因素对市场的影响。

三、国内大豆现货平稳给期价带来支撑

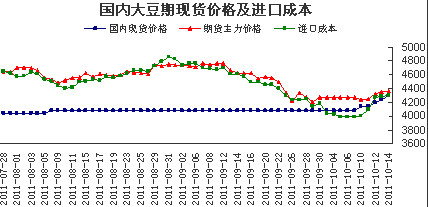

国内大豆现货价格及交易成本

9月份国内大豆现货市场走势持稳,绝大多数地区价格仍然坚挺,并未跟随外盘下跌行情。目前各地新粮收割都已进入尾声,并伴随上市量的逐渐放大,但在市场成交方面并未得到体现。由于农民惜售,在国内大豆主产区之内基本上都存在有价无市的现象,而这种问题在黑龙江体现最为明显,与粮商的收购热情形成鲜明对比。而南方销区市场需求则依然清淡,加上外部市场看空气氛浓郁,总体上不利于大豆价格上涨。尽管在许多地区的新豆一价难求,但在贸易商中也同样存在有货难走的问题,其中包括铁路请车困难、运费高企,而最主要的是销区客商要货积极性不高,导致产区粮商走货压力增大。结合目前产区市场的两种状态来看,存在明显的矛盾,一方面粮商收购积极性高涨,但另一方面走货压力又十分显著,可见交易者大多着眼于看强长期市场。短期看,尽管国内现货十分抗跌,但受周边及外部市场利空气氛影响,仍将对场内交易者信心造成较大冲击,从而抑制市场交投热情。尽管基本面环境更有利于远期大豆市场,但在当前国内市场需求低迷,以及外盘利空气氛浓郁的背景下,还应理性选择入市机会。

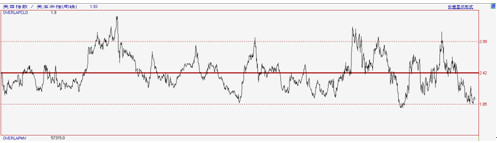

三、美豆、美玉米比价关系支撑豆价

CBOT美豆指数与美玉米指数比较走势图

上图是自1980年以来CBOT美豆指数与美玉米指数比较走势图(周线)。从美国大豆玉米的比价关系来看,比价存在围绕2.42的均值上下波动的规律,且比价运行区间主要在1.85-3.00之间。根据美国玉米2011/2012年度的供需格局,预计玉米期价最保守估计半年内难以跌破600美分/蒲式耳的支撑。那么按照2.42的比价均值计算,美玉米600美分/蒲式耳和700美分/蒲式耳相对应的美豆期价应该分别在1440美分/蒲式耳和1680美分/蒲式耳。因此,美国大豆玉米比价关系的合理回归也有望给豆价带来支撑。

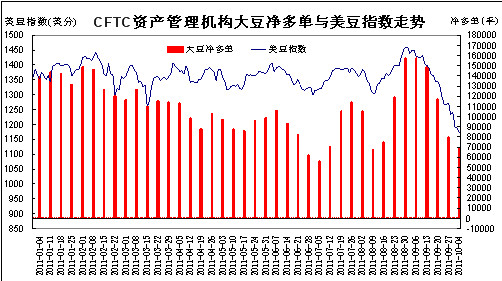

四、投机资金大幅撤离,1100美分关口极为重要

美豆走势

据CFTC最新公布的持仓报告,截至10月4日(周二),资产管理机构持有CBOT大豆期货净多单为69051手,比前一周减少10321手,净持仓占总持仓下降至12.04%。从上图来看,净多单数量再度下滑至6万多手(或10%左右),接近年内最低水平。但由于基本面支撑较强,美豆净多单持仓难以转空,短期内5万多手将是重要的支撑,预计期价在1100美分下方的空间极小。预计后市美豆期价将逐渐止跌回稳。

五、我国大豆对外需求有增无减,豆价低位有望刺激进口买盘

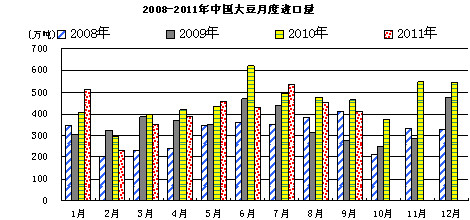

中国大豆月度进口量

据海关总署公布的数据显示,中国9月进口大豆413万吨,较上月的451万吨下降8.4%,连续两个月环比下降,9月较上年同期的464万吨减少11.0%。中国1-9月进口大豆3771万吨,较上年同期减少6.1%。从近几年我国大豆进口的规律来看,7-10月为每年大豆进口数量相对较少的月份,而11-12月份进口数量会有明显增加。今年国内大豆种植面积大幅度减少的现状下,国内大豆减产已是必然,供需缺口被拉大的同时,豆类产业对国外的依赖性会进一步加剧。2011年我国大豆进口量预计为5100万吨左右,比去年减少378万吨,降幅为6.9%,为2004年之后首次降低,主因是国家加大大豆拍卖力度和定向销售数量后导致国产大豆压榨数量增长。预计2012年我国大豆进口量将重新增至5400万吨。而根据美国农业部的预测,我国2011/12年度大豆进口量将达到5650万吨,比上年度的5200万吨增长8.6%。从目前美豆价格走势来看,若美豆价格继续下跌,进口成本长时间低于国内收购价格将刺激进口订单,从而对美豆期价产生支撑作用。

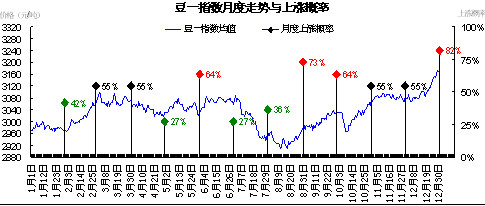

六、连豆第四季度季节性走势偏强

豆一指数月度走势

从豆一指数季节性规律来看,进入第四季度,国内大豆价格将呈现平稳上升的格局。10月份在大豆收割进程加快,大豆集中上市的冲击下,价格可能会有所下降,但在对市场收购价格有所提高的预期下,价格底部会逐步抬高。此外,全球大豆价格的定价权是在美国市场,而为保证美国豆农能够以较高的价格出售大豆,美国大型粮商和各类基金在新作大豆上市之际往往会在期货市场做多大豆,通过对收割天气因素的炒作、对大豆的减产预期、对南美播种天气的炒作以及突显中国强劲的消费需求,从而推动大豆期价上涨。因此进入第四季度,国内外大豆价格有望再度上冲或者再创年内高点。

七、操作思路

豆一操作思路:

豆一1205短期内将在4200-4420之间震荡筑底,区间内一至三成多头仓位为主,但根据外围市场表现或在区间内适当高抛低吸,4200止损;若反弹趋势形成后择机加仓至五至七成。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄