发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,五矿,弱势,宏观,

纵观全球宏观面,欧美经济复苏缓慢,美国失业率维持较高水平,奥巴马提出的就业促进计划未得到参议院通过;欧债问题仍是全球金融市场最大的风险,10月起至明年上半年,希腊问题迫在眉睫,PIIGS 五国进入还债高峰,而目前欧元区仍未有明朗的救助方案出台;金砖国家普遍面临着经济增长放缓和高通胀双重矛盾,货币政策出现分歧,目前看中国还将在第四季度维持偏紧的货币政策不变。因此,未来较长一段时期内,全球金融市场仍存有较大的下行风险,将不可避免影响到农产品期货,并波及现货市场。

新年度大豆供求将整体偏紧 然近月进口需求不振

USDA 10月油料供需报告较9月微幅下调11/12 年度美国及全球大豆产量(8327万吨/2.586 亿吨)和消费量,小幅调高全球库存(6301万吨),但美豆库存微降( 435万吨);11/12 年度美国及全球豆油的期末库存(98.4 万吨/257.8万吨)增加。另外,USDA报告也显示玉米全球产量增长明显高于需求增长,将全球库存调高近600万吨,美国近两个年度库存也均上调。

大豆种植情况:9月份美豆产区天气保持干燥,预计10月份气温略高于往年、降水略多,收割工作将顺利完成(图1),截至10月16日当周,美豆大豆收割率达69%,去年同期为81%,五年均值为61%。中国东北天气利好,大豆收获在10月初已基本完成,大商所组织的东北考察显示,今年大豆单产达到较好水平,约1750元/吨,但由于黑龙江种植面积大幅下降约25-30%,全国总面给约降至800万公顷,2011年总产量预计将略低于1400万吨,降8-9%。另外,南美大豆播种在10月上旬大范围展开,降雨增加利好农耕。

图1

美豆产区十月天气

数据来源:NOAA

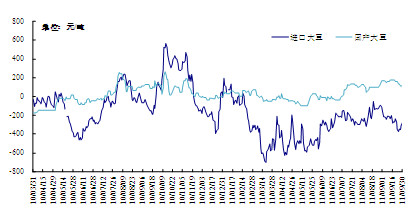

需求方面,9月大豆进口量达413万吨,环比降8%,同比降11%;1至9月累计达3771万吨,同比下降6%。据监测,10月大豆进口约68船合416万吨左右,进口速度明显较往年减缓。大豆压榨利润仍处于亏损,大豆港口库存仍然高达670多万吨,消费旺季并没有带来去库存化。同时,新年度美豆出口销售不佳,截至10 月22 日, 美2011-12 年度大豆累计出口销售与装船量均同比大幅下降(图4);而巴西新豆预售完成预期产量7520万吨的28%,陈豆完成93%,中国的采购需求将更多转向南美大豆

图2

大豆压榨效益变化

来源:中国海关、大豆网

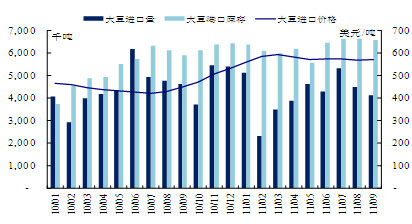

图3

中国大豆进口量、进口价格及港口库存

数据来源:中国海关

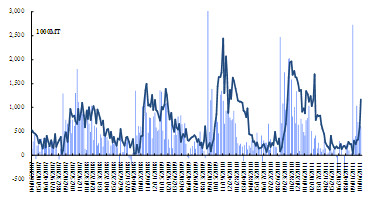

图4

美豆出口装船与净销售

数据来源:USDA

综上我们认为,2011/12年度中国、美国大豆供应下降,南美大豆种植面积受玉米竞争影响增加有限甚至可能下降,而全球需求仍将稳步增加,新年度大豆供求将较2010/11年度偏紧。然而,从近月看,中美大豆收获与南美播种情况较好,而贸易需求放缓,国内库存居高不下,将使行情承压。

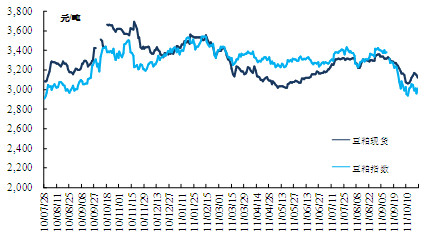

预计美豆震荡区间1100-1300 国豆收储价4000-4080

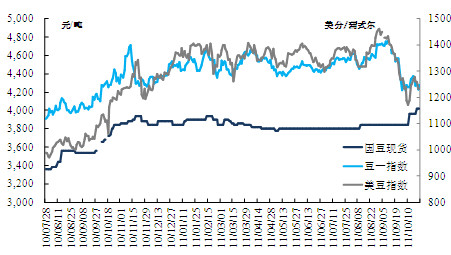

大豆期货价格自9月中旬起急速下降,美豆指数由1450跌到1200以下,豆一指数由4750跌至4150(图5)。回顾历史价格走势,美豆价格在近五年大约以平均每个年度100美分/蒲式耳的速度递增,2011/12年度平均价格应约1250左右。但在2010年通货膨胀中,美豆过快上涨,在2010/11年度末达到1450左右的历史高位。预计在外围宏观面偏弱而新豆种植成本增加、现货持坚的格局中,后期美豆可能回归到1100-1350的区间震荡。

国内东北地区,目前收购价4000-4200元/吨不等,农民心理价位普遍在4200及之上,惜售较重。考虑到种植成本的上升,预计收储价较去年3860提高150-200元至4000-4100元/吨,政策可能同样在11月出台,将对期货价格形成底部支撑。、

图5

国豆现货、连豆指数与美豆指数价格走势

来源:DCE,CBOT,中国大豆网

豆油:食用油进口量下降 终端零售价持续小幅上涨

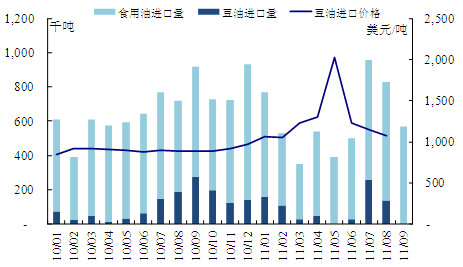

我国9月进口食用油57万吨,环比降17%,同比降11%,1-9月累计进口达466万吨,同比下降6%。其中,豆油1-8月累计进口78万吨,较去年同期增长31%。需求方面,油脂市场进入消费旺季,消费保持稳定增加,国内食用油零售价持续小幅上涨。

然而,9月豆油价格也在中秋之后持续下跌,期货价格由10470跌到9200;现货四级豆油也从10000以上跌至9300,出现大幅度升水。油厂挺价信心受宏观经济环境变化影响,开始让利销售。尽管国内消费增长将为豆油行情带来支撑,但是宏观经济忧虑长期存在,豆油仍有可能继续下跌。技术面上,5月合约关注10200、9900、9000、7500的位置。

图6

食用油、豆油进口量与进口价格变化 数据来源:中国海关

图7

四级豆油、DCE豆油指数、港口毛豆油价格变化

数据来源:DCE,CBOT,中国大豆网

豆粕:年内需求增加有限

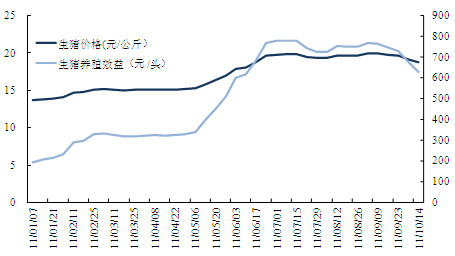

国内生猪存栏已连续数月并还将保持增长,对饲料需求也将稳定增加。生猪养殖效益在9月小幅回落,价格仍高位运行(图8)。业内普遍预计猪肉价格将在春节前保持高位,总体看目前国内生猪养殖量比往年仍然较低,限制了豆粕需求。

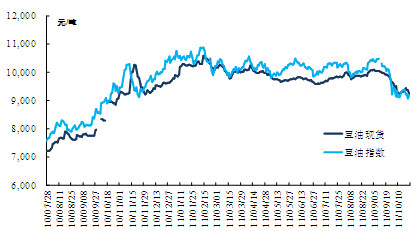

本月豆粕期货价格由3400跌到2950附近,现货价格也从3350跌至3100,出现升水。技术上看,5月合约在3000与2800处有较大支撑,上方压力3200。

图8

生猪价格与养殖效益变化

数据来源:神农网

图9

现货豆粕与DCE豆粕指数价格变化 数据来源:中国大豆网、DCE

投资建议与风险提示

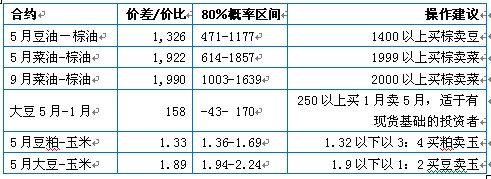

鉴于以上分析,我们认为在宏观偏弱、基本面偏强的双重作用下,豆类行情可能长期维持一个震荡行情。建议投资者更多关注宏观面变化的影响,操作上以把握套利机会、波段交易或策略做空为主。10月初豆类油脂套利机会如表所示,经过详细研究与分析,我们重点推荐大豆/玉米、三类油脂间的套利。

宏观面的不稳定性可能引发不可预测的风险,投资者应理更加注重资金管理,及时止损。

表1

豆类油脂套利机会提示

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄