发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,招金,宏观,及,技术,

一、行情回顾

行情回顾

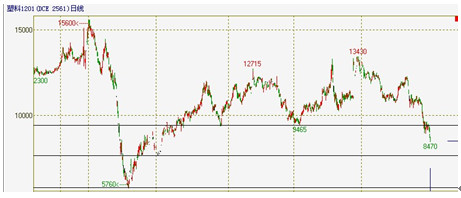

连塑在本周经历了大幅下跌的行情,成功破位下行,在周四曾以跌停收盘,本周跌幅将近10个百分点,不断创近期低点探底。

二、基本面分析

1、宏观基本面

(1)欧债危机前景仍渺茫

法国评级警报再响

穆迪的警告显示,在欧债风险和危机援助行动的双重拖累下,法国AAA主权评级堪忧。据道琼斯通讯社报道,巴鲁安18日表示,法国将努力维护其AAA评级,“我们已准备好捍卫AAA评级,将在能力许可的范围内,尽一切努力避免评级遭降”。据路透社报道,法国总统萨科齐也称,需把维持AAA级评级视为该国政府一大要务。分析人士认为,本国评级难保,将加大法国全力投入救助行动的难度。

穆迪警告称,将在未来三个月内对法国评级展望进行评估,假如援助欧元区重债国和欧洲银行业的成本导致预算大幅增多,评估结束后该机构可能将法国评级前景由稳定下调至负面,这意味着该机构可能在未来两年下调法国评级。

德国立场转向悲观

德国总理默克尔的发言人希伯特17日称,默克尔表示,不要寄望欧债危机的所有问题都在23日欧盟峰会上得到解决。另据道琼斯通讯社报道,在为危机救助方案泼下冷水的同时,德国政府再次重申了其对欧元区统一财政政策和加强财政纪律的要求,显示欧元区针对欧债危机解决方案仍存颇多分歧。德国财政部长朔伊布勒17日表示,德国的“债务刹车”法律对欧元区金融稳定来说至关重要,需在欧元区范围内推行类似法案。德国“债务刹车”法律规定,联邦政府与各州政府在未来5至10年内,必须限制结构性赤字。朔伊布勒称,须尽快解决欧债危机,减少危机对德国经济的影响。

寄希望于周末会议解决问题,但被泼冷水

法国经济、财政和工业部长巴鲁安在上周末二十国集团财长和央行行长会议后称,将于本周末召开的欧盟峰会对解决欧债危机“具有决定性意义”。市场由此期盼,欧盟有望在此次峰会上就减记希腊债务、重组欧洲银行业资本以及扩大欧洲金融稳定基金等问题做出实质性决策。

10月17日穆迪警告援助欧元区重债国和银行业将威胁法国AAA主权信用评级,德国政府高官更直言欧盟峰会恐难达协议。

(2)美国经济增长依然乏力

当地时间19日,美联储发布了最新一期褐皮书报告。报告显示,美国经济延续微弱的复苏势头,但增长依旧乏力,未来存在相当大的不确定性。

报告指出,美国经济在这段时间内仅温和增长。受汽车销售和旅游业回暖带动,大部分地区的居民消费和企业投资出现增长,但很多地区的企业在增加雇员和加大资本投入时依旧存有顾虑。此外,部分地区的房地产市场有起色,但总体而言,美国的商业地产和住宅地产市场依旧疲软。

2、行业基本面

(1)褐皮书报告抵消原油库存利好

美国能源信息署在其月度报告中指出:国际油价将继续动荡。由于供应不确定性,油价继续面临上涨的压力。由于对经济增长预测降低,油价有下跌的风险。产油地区持续的骚乱将导致油价有上涨的不确定性,市场关注叙利亚形势,该国2010年日均原油产量40万桶。

19 日早些时候油价一度走高,因此前公布的美国每周石油库存报告似乎显示石油需求看涨。美国能源情报署(Energy Information Administration)19日公布,截至10月14日当周,美国原油库存减少470万桶,分析师预期为增加1750万桶;汽油库存减少330万桶,分析师预期为减少125万桶;馏分油(包括柴油和取暖用油)库存减少430万桶,分析师预期为减少110万桶。

受上述原油库存报告影响,油价盘中曾最高触及每桶89.51美元,但在距离纽约石油市场收盘还有半小时的时候,原油期货开始迅速下跌,因美国联邦储备委员会(Fed)公布的最新一期褐皮书报告显示,国内多数辖区的经济实现了温和或小幅增长,但就业市场几乎未显示出改善的迹象。

(2)现货报价

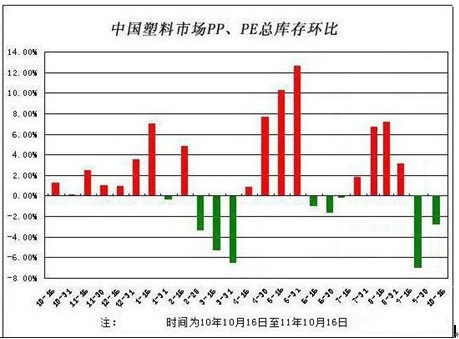

截至2011年10月16日,国内PP、PE主要市场总库存延续9月下半月的态势,继续减少,较上月底降低2.87%,与上年同期比增加54.45%。从库存构成看,PP和PE库存调整情况出现分歧: PE继续减少,幅度收窄,较上月底降低3.74%,比上年同期增长66.57%;而PP库存则出现增加,幅度不大,较上月底增加1.60%,比上年同期增长13.82%。从区域来看,本月南、北方库存均呈下降态势,其中北方库存降幅相对较大,比上月底降低6.40%,比上年同期增长60.95%;南方库存较上月底降低0.80%,比上年同期增长51.08%。总体来看,本月主要市场库存呈下降态势。

图一

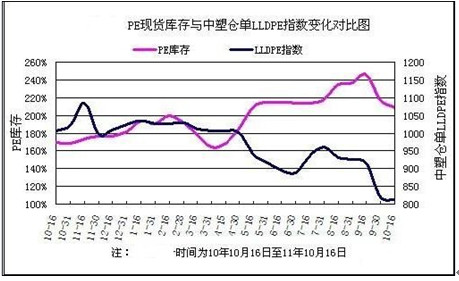

图二

图三

10月14日收盘,中国塑料价格指数收盘报980.23点,较上月底下跌57.97点。其中PP指数报收1047.15点,较上月底下跌2.81点;LLDPE指数报收813.64点,较上月底下跌7.04点。

(3)成本支撑弱化

连塑经过9月的大幅下跌之后,一方面LLDPE的期现货价格出现严重倒挂近1000元;另一方面LLDPE与LDPE的价差从2009年同期的-250元,扩大至目前近-2000元,创历史记录,且NYMEX原油12月自10月4日创出75.15美元新低后强劲反弹,至10月19日摸高至89.69美元,短短两周内反弹近20%。

(4)下游需求开工率一般

下游方面,农膜旺季生产局面不改,主产区以山东为代表,目前整体开机率保持在70%-90%范围内,日产量70吨左右,订单积累理想;河南、河北和江苏地区,生产也保持旺季,但较山东比稍有逊色,开机率在60%-80%,日产量在50吨左右,较山东规模企业略低;西北地区生产以政府招标为主,地膜整体开机率在60%左右,棚膜采购多来自华北地区;东北和西南地区生产平稳,开机率在50%-70%。

三、行情展望

行情展望

从技术盘面来看,大连塑料已成功破位,继续下探寻底。在欧主体国家泼冷水周末的旨在解决欧债问题的会议的不利形势下,料想周末会议不会有实质性的进展。加上美经济依然乏力及塑料本身成本支撑作用弱化,这些都将会抵消下游需求稍微改善的微利。在重要压力位或反弹无力时设置止损下沽空操作,谨慎追空,高位空单可继续持有。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄