发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,光大,LLDPE,将,迎

1、行情回顾

受欧洲债务危机加剧及美国失业率居高不下影响,全球经济增长举步维艰,国际经济环境恶化导致国内LLDPE期货价格持续下滑,今年仅7月份出现了一轮强劲的上涨,其他月份表现都处于弱势。9月份LLDPE期货的走势可以分为三个阶段:

第一阶段,9月的上半个月LLDPE期货延续了8月中下旬的盘整走势,围绕10800元/吨窄幅波动。

第二阶段,9月下旬LLDPE期货受整个金融市场环境恶化影响,结束盘整走势快速大幅下挫,主力L1201合约跌穿9000元/吨的整数关口,最低探至8985元/吨,为2009年5月份以来的最低水准。

第三阶段,9月底,LLDPE期货快速下跌之后,因现货市场下跌较慢,主力合约在9000元/吨附近受到了较强的支撑,逐步止跌趋稳。

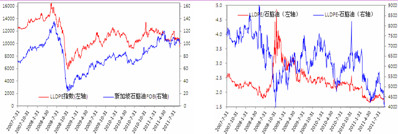

图表1:LLDPE指数走势图(单位:元/吨)

资料来源:文华财经 光大期货研究所

回顾年初以来的行情走势,全球宏观经济环境恶化是导致LLDPE价格持续下滑的主要原因,国内LLDPE期货价格走势领先现货市场,已经充分反应了欧美经济下滑的不利影响。四季度是传统的消费旺季,虽然整个宏观环境不利,但是LLDPE仍然有望在消费的季节性规律作用下走出一轮较为独立的上升行情。

2、LLDPE相对原油已经超跌

与2008年的持续暴跌不同,今年9月份的急挫主要受市场恐慌情绪所致,实质性利空远不及2008年来得猛烈,世界宏观经济并没有迅速陷入崩溃,因此LLDPE的暴跌是不可持续的。

从产业链源头的原油来看,国际原油价格跌幅远不及国内LLDPE期货。纽约商业交易所(NYMEX) WTI近月原油在每桶80美元附近存在较强的支撑,四季度预计将围绕该价位波动;ICE 布伦特原油表现相对较强,该指数目前仍在每桶100美元上方运行,该位置的支撑亦极为强劲。国际原油已经回落至关键的支撑位置附近,四季度进一步回落的空间有限,LLDPE产业链形势继续恶化的概率较低。

图表2:LLDPE指数与NYMEX原油比价走势图

资料来源:中塑资讯 ICE

从年初以来的情况来看,国际油价的跌幅远不及国内LLDPE价格,LLDPE指数与NYMEX近月原油的比价缓慢回落,国内LLDPE价格相对于上游原油而言已经超跌,一旦原油价格趋稳,LLDPE价格必将进行修复。

3、石脑油裂解负利润状态难以长久

国际市场上,亚洲石脑油价格持续下滑,而LLDPE价格滑落速度更快,LLDPE期货与石脑油之间的价差、比价快速下滑,石脑油生产LLDPE处于负利润状态。国内聚乙烯生产装置大部分为一体化装置,石化企业大多直接采用石脑油来生产聚乙烯,石脑油价格走势对LLDPE市场有着重要的影响。

由于年初以来石脑油加工利润持续下滑导致国内石脑油产量持续下降,财政部9月份下发了《关于延续执行部分石脑油燃料油消费税政策的通知》,重新明确了用于生产乙烯、芳烃类化工产品的石脑油、燃料油消费税退(免)税政策延续问题,决定对生产石脑油、燃料油的企业对外销售的用于生产乙烯、芳烃类化工产品的石脑油、燃料油恢复征收消费税。按照之前的政策规定,我国石脑油消费税为每升0.2元,燃料油消费税为每升0.1元。财政部此次通知目的在于鼓励企业将石脑油、燃料油用于乙烯、芳烃类化工产品的生产,抑制外销,缓解石脑油加工长期负利润带来的不利影响。

由于生产利润严重下滑,我国石脑油、乙烯产量同比增速持续放缓,石脑油产量同比增速连续三个月为负值,而乙烯产量同比增速也在8月份下滑至的1.37%的水准,未来出现同比负增长的可能性极高。

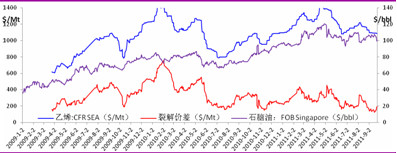

图表3:LLDPE与石脑油价格走势(单位:元/吨,美元/桶)

图表4:LLDPE与石脑油比价、价差

资料来源:大连商品交易所中国物流信息中心 光大期货研究所

恐慌性下跌之后,产业链利润分配机制亟待修复,这将在四季度对LLDPE市场产生重要的影响。新加坡石脑油FOB价格在9月底降至98.33美元/桶附近,日本石脑油CFR价格降至900美元/吨一线。目前,国内LLDPE期货与亚洲石脑油之间的价差已经严重偏离正常值,甚至低于2008年11月上旬的水准,国内LLDPE期货相对于上游石脑油而言严重超跌,除非宏观经济发生崩溃,否则LLDPE期货的暴跌是不可持续的,9000元/吨之下的LLDPE极具投资价值。

4、乙烯抗跌将给LLDPE带来支撑

因下游聚乙烯、乙二醇、二氯乙烷市场需求持续低迷,亚洲乙烯价格4月份以来的下滑格局未变。9月底,CFR东北亚乙烯报1073-1075美元/吨;CFR东南亚乙烯报1069-1071美元/吨。乙烯市场疲软令石脑油裂解长期处于负利润状态。

图表5:东南亚乙烯裂解价差(单位:$/Mt)

资料来源:中塑资讯 光大期货研究所

产业链上石脑油裂解装置利润长期偏低的负面影响已经体现出来,在9月份的暴跌过程中,乙烯价格相对于其他石化产品而言表现出了较强的抗跌性,长期亏损已经令乙烯供应受到影响。

国际市场上,LLDPE生产继续保持微利状态。乙烯生产亏损状态如果不能得到改善,市场供应必将减少,进而将影响到聚乙烯生产原料的供应,这将有利于缓解LLDPE市场过剩的压力。

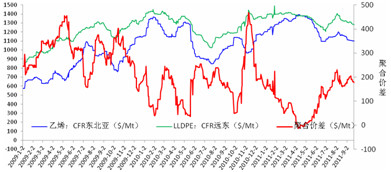

图表6:远东地区乙烯聚合价差(单位:$/Mt)

资料来源:中塑资讯 光大期货研究所

国内LLDPE期货与国际乙烯之间的比价、价差快速大幅回落,因聚乙烯价格暴跌。目前亚洲市场LLDPE与乙烯之间的价差低于200美元/吨的正常水平,虽然价差在4月底达到负值之后有所回升,但不足以弥补加工成本,乙烯加工聚乙烯环节仍然处于亏损状态,LLDPE相对乙烯而言价格被低估,这也从一个侧面反映出LLDPE的成本支撑作用极强。

图表7:LLDPE、乙烯价格(单位:元/吨,美元/吨)

图表8:LLDPE与乙烯价差、比价

资料来源:大连商品交易所 中塑资讯 光大期货研究所

5、进口对国内市场的不利影响将减弱

近几年我国LLDPE产能快速扩张,产量稳步增长,不过LLDPE消费仍然有40%左右依赖进口,进口量的高低是影响国内供求格局的关键因素。上半年,国内LLDPE价格与国际价格长期倒挂,进口利润极低,甚至处于亏损状态,进口量持续下降缓解了国内市场供应过剩的压力。进入下半年之后,国际市场价格下跌快于国内市场,进口利润恢复,进口量上升加剧了国内市场过剩的格局。

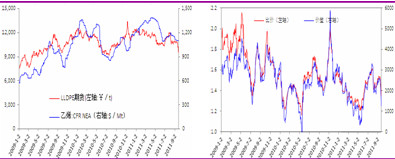

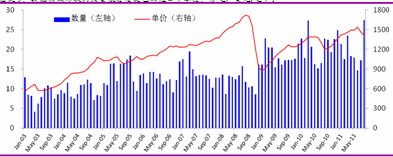

图表9:我国初级形状的线型低密度聚乙烯进口(单位:万吨,美元/吨)

资料来源:中国海关光大期货研究所

中国海关统计数据显示,8月份我国进口初级形状线型低密度聚乙烯27.43万吨,较上个月增长10.19万吨,环比增幅高达59.12%。进口剧增直接令国内市场过剩的格局加剧,这是连塑走势弱于其他化工品的主要原因。

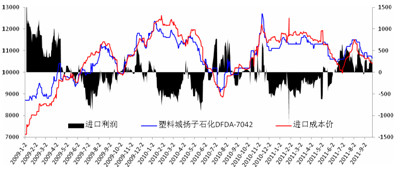

图表10:LLDPE进口利润(单位:元/吨)

资料来源:中塑资讯 光大期货研究所

从9月份进口利润情况来看,总体水平有所下滑,预计四季度到港的进口货源量将较8月份有所回落,国际低价货源对国内市场的冲击已经体现出来,四季度这种影响将削弱。

5、国内产量略降减轻过剩压力

今年年初以来,我国LLDPE产量呈现稳中略微下滑的态势,特别是环比增速下滑明显。8月份国内PE产量约80.95万吨,环比减少6.83%,其中LLDPE产量30.48万吨,LDPE产量16.16万吨,HDPE产量34.31万吨。以上统计数据不包含中海壳牌和所有煤制烯烃项目产量。据卓创资讯估算,2011年9月国内PE产量约75.4万吨,环比减少6.86%,其中LLDPE产量28.12万吨,LDPE产量14.9万吨,HDPE产量32.38万吨。以上统计数据不包含中海壳牌和所有煤制烯烃项目产量。

图表11:我国PE树脂产量(单位:万吨)

资料来源:国家统计局光大期货研究所

受乙烯、石脑油产量下滑影响,四季度国内PE产量预计将略降,月均值将在80万吨附近,其中LLDPE的产量将维持在月均30万吨左右,国内产量下滑有助于缓解国内市场过剩的压力。

6、国内需求或现季节性增长

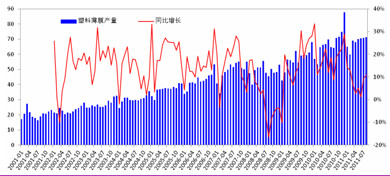

受全球经济增速放缓影响,我国塑料薄膜的产量增速明显下降。统计数据显示,8月份我国塑料薄膜产量为71.20万吨,同比增长了10.29%,环比增长了0.81%。国内塑料薄膜产量总体趋势是保持稳定,环比增速连续三个月维持在接近0的水准,同比增速刚刚回升至10%附近。

图表12:塑料薄膜产量(单位:万吨)

资料来源:国家统计局 光大期货研究所

按照传统的季节性规律,进入9月份之后塑料薄膜的产量通常会明显的增加,今年欧美经济形势极不乐观,国内经济增速也明显放缓,预计这种季节性强势将被削弱,不过在当前价格被低估的情况下,四季度的阶段性上涨行情仍然值得期待。

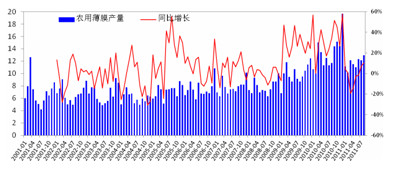

图表13:农用薄膜产量(单位:万吨)

资料来源:国家统计局 光大期货研究所

今年8月份农用薄膜产量为12.90万吨,同比增加了10.26%。从农膜消费的季节性规律来看,5-7月份的低谷过去之后,随后几个月的产量通常稳步增加,特别是9月份增加比较明显,今年农膜产量同比增速在3月份见底之后稳步回升,四季度的季节性行情有助于消化市场积压的存货。

从现货市场来看,并没有期货市场那么悲观,价格降至万元关口以下之后,贸易商和下游制品企业拿货积极性明显上升,仓库物流开始活跃,特别是北方农膜开工率上升带来的需求增长在近期表现得比较强劲。尽管农膜需求带来的消费季节性增长无法彻底扭转市场过剩的格局,不过从历史规律来看,9月份之后市场消费通常表现为稳步增加,对于后市走势,不必过度悲观,来自出口方面的需求增速放缓不会令国内LLDPE市场陷入崩溃。

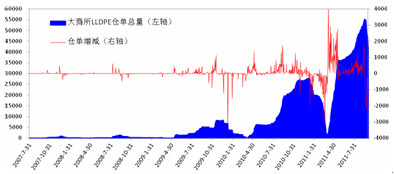

7、仓单压力开始缓解有助于期货价格反弹

在L1109合约交割之后,大连商品交易所LLDPE的注册仓单数量快速回落,9月底仓单总量回落至42046张,期货库存降至21.0万吨。

图表14:大连商品交易所LLDPE注册仓单总量(单位:张)

资料来源:大连商品交易所 光大期货研究所

交易所仓单自纪录高位回落有助于降低L1201合约面临的仓单压力,期货价格深度贴水的局面不会维持太久。在现货价格下跌减缓的情况下,期货价格难以进一步下行。

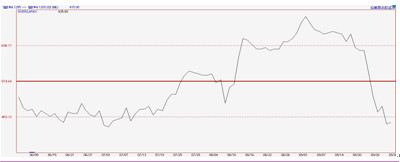

图表15:L1205与L1201价差走势图(单位:元/吨)

资料来源:大连商品交易所 光大期货研究所

从价差的角度来看,L1201合约与现货价格比较接近,L1205与L1201合约之间的价差约为415元/吨。因L1201面临的仓单压力有所缓解,随着期货价格逐步止跌回升,L1205合约与L1201合约之间的价差将逐步拉大。

7、后市展望

全球宏观经济环境恶化是导致LLDPE价格持续下滑的主要原因,国内LLDPE期货价格走势领先现货市场,已经充分反应了欧美经济下滑的不利影响。国际市场价格持续下滑,低价进口货源对国内市场的冲击仍然是四季度影响国内市场走势的关键因素,国内产量稳中略有下滑有助于缓解国内市场过剩的压力。四季度是传统的消费旺季,虽然整个宏观环境不利,但是LLDPE仍然有望在消费的季节性规律作用下走出一轮较为独立的上升行情。从价值投资的角度看,普通投资者9000元/吨之下可以继续买入,而在期货价格贴水的情况下,下游加工企业也可以选择在期货市场买入。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄