发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,万达,单边,有,风险,

投资策略:目前由于美国、中国经济增速放缓以及欧债危机成为商品市场关注的焦点,因此大环境造就了目前中期看空的经济背景,幅度以及时间向08年靠近,下跌何时结束也由以上三个因素决定。而农产品会强于工业品,同时玉米在农产品当中又会处于相对较强的位置,投资者可以进行跨商品时间的套利,特别是国际玉米市场。国际玉米市场单边下跌的空间不是很大,如果基于宏观而做空,可以选择工业品;且近期价格的下跌已经促进部分需求的增加,更下限制了走低。

而国内玉米市场由于当前基差处于历史新高,期货市场是价格最低的卖家,因此不用急于积累库存,放慢采购的速度,后期现货价格将会进一步的走低,期货市场不建议进一步做空,反而是市场稳定后存在上行的空间,最大的风险来自于宏观,及时调整。我们认为国内玉米市场可以买5月卖1月套利持有,预计价差会扩大至60-80元/吨附近,此策略相对安全。

国内玉米现货走低 基差缩小——期货价格下跌空间有限

由于新玉米将逐步的上市,以及大企业旧作玉米库存充足,大连港(601880,股吧)口玉米价格出现了大幅走低,从最高接近2500元/吨下跌至2400元/吨以下,这就逐步向期货价格靠拢,基差从最高的230的高位下滑至150附近,因此基差的回归主要来源于现货市场价格的走低来实现。

图1:美国出口至中国的玉米量

数据来源:万达期货研究中心

从目前国内期货市场、现货市场、以及国际进口市场对比我们可以发现目前国内期货市场是价格最低的卖方,主要是CBOT玉米市场在600美分之下就遭遇了来自中国的买盘,使得价格稳定在640美分这一水平,而这个价格使得国内进口窗口关闭。

因此,在这样的价格关系之下,我们建议现货企业不要建立库存,随采随用,如果担心后期价格上涨,那么在期货市场建立少量的虚拟库存也是可取的。

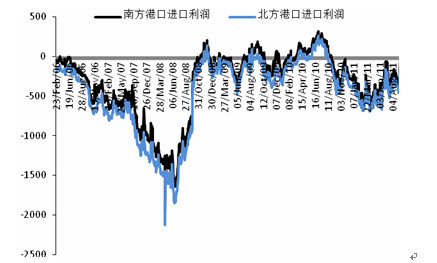

图2:港口进口利润

元/吨

数据来源:万达期货研究中心

东北地区开秤价有向下趋势 ,但空间有限

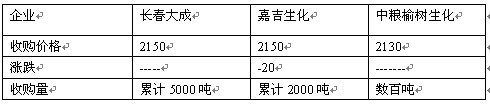

从长春大成开秤以来,东北深加工企业已经开始陆续报价收购,但是后开秤企业价格较前期的企业降低,甚至部分企业自身开始逐步的下调收购价格。

表1.东北部分企业玉米开秤价

虽然部分企业下调收购价格,但是按照当前价格计算大连的成本至少接近2300元/吨,而期货市场1月合约价格在2250左右,5月份甚至更低,只有宏观环境继续恶化或者现货价格继续向下调整,否则期货市场继续走低的空间会较为有限。且从目前的状况下,农民仍还处于观望的状态,大部分企业还没有开始收购,开始收购的企业量也并不是很多,因此农民是否会低于2000元/吨的价格销售值得关注。

国内供需仍紧平衡

虽然我们认为今年玉米产量同比将增加1000万吨,同时深加工需求的增速也下滑,加上300万吨的进口,供需环境较减产的两年出现明显的缓解,但是较宽松的年份还是有一定的差别,且饲料需求使用是否会超过我们的预期,很可能会出现,养殖利润推动养殖户选用配合饲料抬高玉米的用量,基于此国内玉米市场继续下跌的空间有限。

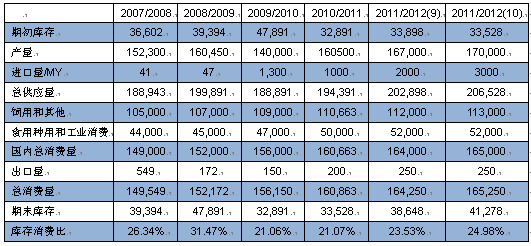

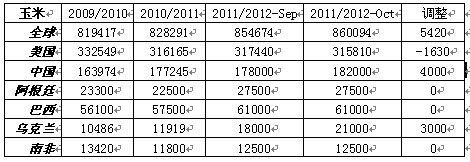

表2.中国玉米供需平衡表调整

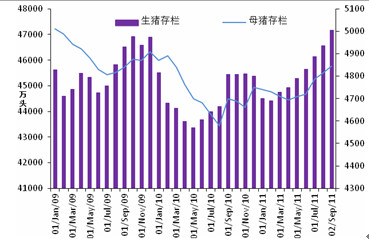

国内生猪存栏量处于增长的初期阶段

9月份生猪存栏4.7158亿头,环比增加1.29%,同比增加3.76%;同时母猪存栏4845万头,环比增加0.62%,同比增加3.09%。我们发现这个数据是从09年1月份以来最高,居然存栏量好于2009年10月份数的4.69亿头。环比增加的趋势没有问题,但是我们认为绝对量难以达到如此高的水平,这与市场的感受也不一致。

图3:中国生猪存栏

吨

数据来源:万达期货研究中心

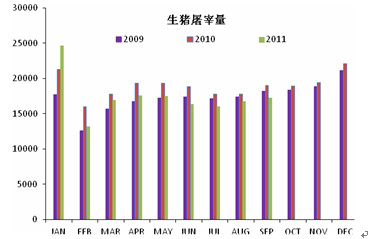

如果生猪存栏持续的同比增加,且同时超过了最高水平的存栏量,那么价格能否维持在40-50%同比涨幅上,我们需要自问一下,且屠宰量更能够反映目前生猪存栏的实际状况,环比增加,但是同比减少。

图4:规模企业屠宰量

千头

数据来源:万达期货研究中心

9月份规模屠宰企业屠宰量为1726万头,比去年同期的1897.4万头减少9%,2009年同期屠宰量为1832.3万头。但是存栏会持续的增加是肯定的,且根据养殖周期,以及当前母猪存栏量恢复的如此缓慢,我们预计这个周期可能会延长,而盈利周期也会延长,这对工业饲料的使用以及玉米的使用都是有一定的好处。

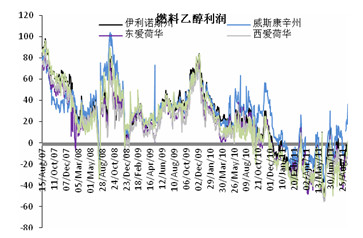

美国燃料乙醇利润改善 产量有所恢复

由于玉米价格从高位回落,以及近期燃料乙醇价格并没有出现回落,因此生产利润在持续了将近一年的亏损后有所改观。

图5:美国燃料乙醇利润

美元/吨玉米

数据来源:万达期货研究中心

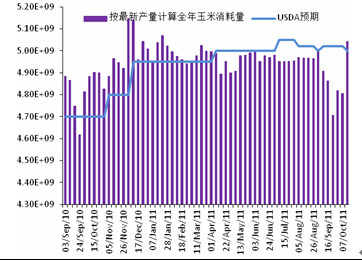

而随着利润的改善,上周燃料乙醇的产量开始出现了转机,如果按照上一周燃料乙醇产量计算,去年玉米用量还处于低估的状态。但这也是最大的不确定性,如果12月份补贴掺混政策取消将会是下一轮调整的基本面主要因素,目前还不到关注的时间点,但需要时刻警惕,这是一个重磅炸弹。

图6:美国燃料乙醇玉米用量全年预估

蒲式耳

数据来源:万达期货研究中心

美国玉米的出口是否低估 值得关注

由于今年黑海地区谷物丰收包括小麦与玉米,乌克兰玉米产量增加明显,而俄罗斯小麦产量增加明显,乌克兰预计玉米产量增加接近1000万吨与中国增量接近。

表3.全球主要产地玉米产量状况

这会给全球至少带来500万吨的玉米增加量,而10月份预计美国玉米出口量为4064.2万吨较去年下降了600万吨,这里面还需要考虑到全球饲料小麦对玉米的冲击,但是由于近期中国加入了全球玉米的采购行列,美国玉米出口数据并没有预期的这么差,特别是出口销售量较好,但是装船水平相对较差

图7:美国玉米出口销售

蒲式耳

数据来源:万达期货研究中心

如果后期出口装船能跟上脚步,那么预计美国的玉米出口会有一个上调。

总结,我们认为国际玉米市场往下的空间较为有限,这给国内玉米也带来了额外的支撑,单边目前可能会存在风险,可以进行跨期套利操作。

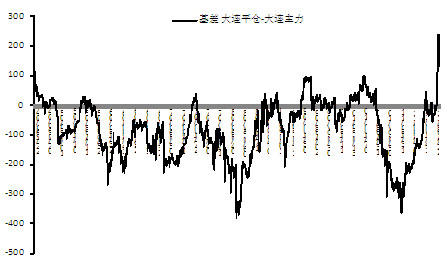

买5月卖1月套利

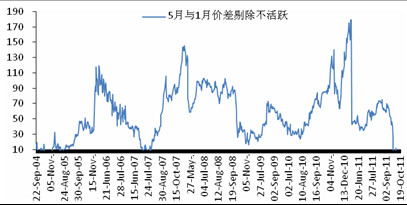

由于我们玉米的下跌的空间相对有限,因此建议大连玉米在1、5上的反向套利。目前1月与5月贴水,价差为负值,这在历史上并不多见,即使在危机的08-09年也没有,本次却由于在前期期货价格大幅下跌后价差转为负值,这与基本面以及历史统计都不符,因此我们预计这一价差会回归至60-80附近。最大的风险在于,价格如果继续大幅下挫,作为主力合约的5月份下跌的幅度会继续超过1月份的跌幅,但是我们认为扩大的空间会大于亏损,因此建议持有。

图8:5月与1月合约价差

元/吨

数据来源:万达期货研究中心

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄