发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,广发,塑料,PVC,套利

当前塑料1201合约与PVC1201合约之间的价差围绕2500一线波动,塑料1205合约与PVC1205合约之间的价差则围绕2600一线波动,价差仍在进行买塑料卖PVC套利的建仓区间,因而近期可考虑进行买塑料卖PVC的跨品种套利。考虑到风险问题,可将仓位控制在50%或以下,在2300-2600之间寻找逢低建仓机会,止损控制在2000-2200区间,第一目标位3300-3400,第二目标为3700-3900,需要注意1201合约套利的移仓风险。

宏观恐慌有所缓解基本面利多套利

近期,国内外商品市场恐慌气氛有所缓解,这意味着后市商品自身基本面因素影响将有所增强。从基本面来看,每年的秋季的10月、11月,和春季的2月、3月、4月,LLDPE消费会因农膜季节性需求而出现小旺季,LLDPE通常表现较强;由于建筑需求,每年的7、8、9月份是PVC的季节性消费旺季,但之后随着北方气候转冷,北方建筑工地停止施工,PVC需求开始转淡。同时,由于今年楼市调控从紧以及PVC产能扩产,聚氯乙烯基本面大势偏空。因而当前塑料与PVC的基本面还是比较有利于买塑料空PVC的跨品种套利的。同时近期塑料与PVC之间的价差也开始走出前期低谷,呈现出企稳向上态势,这意味着后市二者价差再次暴跌的概率或有所降低。当然,买塑料卖PVC跨品种套利的最大风险依然来自宏观面的冲击,若再次出现系统性暴跌,则该套利或以止损出场。目前,国内外宏观内忧外患优存:欧洲市场欧债危机向银行业蔓延;国内经济放软态势基本确立,货币从紧政策一时难以改变;美国失业率依然高企,经济疲软,因此后市套利所面临的宏观风险依然存在。同时,需要注意的是1201合约之间的套利有一定的移仓风险,可能会因移仓而提前终止。

塑料与PVC之间跨品种套利可行性

与跨月套利以及期现套利不同,跨商品套利通常只需考虑价差的概率统计而不是套利成本。当然跨品种套利策略中的期货合约或商品间通常需要具备一定程度的相关关系。这种关系可来源于期货品种间的相互替代性,如:常见的玉米和小麦跨品种套利、豆油和棕榈油套利;也因期货品中或商品处于同一产业链受成本和收益约束而形成的跨品种套利,如大豆、豆油、豆粕之间的豆系跨品种套利。跨品种套利利用不同商品品种之间的相关性以及不同期货品种强弱不同,在不同品种合约分别做多和做空,以期在有利时机对冲持有的合约获利。

这句话包含两层意思:一是两个期货品种之间的价格走势有强有弱,从而可以利用两者间的价差交易获利;二是两个期货品种之间必须具备相关性。首先从产业链来看,PVC的生产链条是:原油→石脑油→乙烯→PVC(乙烯法)或煤炭→电石→氯乙烯→PVC(电石法);塑料的生产链条是:原油→石脑油→乙烯→塑料;PTA的生产链条是:原油→石脑油→PX→PTA。从整个生产过程来看,上市的三个化工品之间还是存在一定相关性。需要注意的是:截至2010年年底,国内PVC产能80%以上为电石法PVC,基本属于煤化工链,国际上PVC基本全部为乙烯法生产(仅印度还有一套电石法PVC生产装置),这决定了国内与国外聚乙烯和聚氯乙烯的相关度不同。国际上乙烯法PVC企业本身就属于石化企业,塑料本是也属于石化企业,一些大型石化企业往往既生产聚乙烯又生产聚氯乙烯,因此从国际上聚乙烯和聚氯乙烯的相关度要高于国内两品种间相关度。另外,从生产链角度来看,PTA属于芳烃衍生物,且产业链相对聚乙烯和聚氯乙烯较长,而聚乙烯和聚氯乙烯(乙烯法)同属乙烯基衍生物,因此PTA与聚氯乙烯及聚乙烯的相关度相对弱于聚氯乙烯(乙烯法)及聚乙烯的关系。

其次,从三种商品的用途来看,PVC主要用于管材、型材、薄膜、电缆等领域,属于塑料制品;LLDPE主要用于薄膜、注塑、电缆等领域,亦属于塑料制品;PTA则主要用于生产涤纶,属于化纤制品,当然也有大概5%左右的PTA用于生产聚酯薄膜。因此,从用途的角度来看,PVC和塑料具有一定替代性,主要体现在PVC在低端市场对塑料的替代,当然这种替代空间有限。最后,通过对上市以来的PVC和塑料指数收盘价进行回归,我们得到PVC与LLDPE的相关性为0.65左右,PVC与PTA的相关性为0.45左右,这也正好验证了上面从产业链角度分析PVC更适于与LLDPE进行跨品种套利。事实上,近几年由于PTA与棉花之间的替代性增强,市场对PTA与棉花之间的跨品种套利更为关注。

PVC与塑料跨品种套利分析

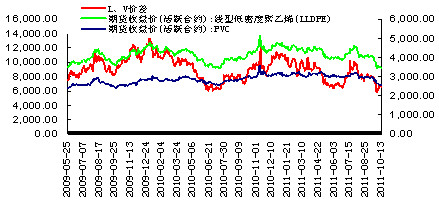

本质上塑料与PVC之间的套利是一个概率统计结果,如果价差或比价偏离通常的价差或比价中轴较多,即可考虑入市进行跨品种套利了。下图PVC上市以来,大商所塑料连续合约与PVC连续合约的价差走势图。我们统计了PVC上市以来塑料与PVC的584个价差波动概率。从概率上来看:2200以下价差仅出现一次,概率为0.17%;2400以下价差出现的概率为0.68%;2600以下价差出现的概率为3.25%;2800以下价差出现的概率为12.33%,因而从概率统计来看,在时间容许的范围内,当价差低于2600以下进行套利的成功的概率还是很大的。2011年7月以来,塑料1201与PVC1201合约价差波动中轴线在3000一线,而PVC上市以来的价差波动中轴线在3400一线,高端则在3700以上。当价差跌破历史低点时,往往意味着套利品种的基本面或宏观面发生了重大转折,需要离场,跨品种套利需要重新研究确立。

图1:塑料连续合约与PVC合约及价差走势图

数据来源:广发期货发展研究中心、WIND

图2:塑料1201合约与PVC1201合约价差小时走势图

数据来源:广发期货发展研究中心、文华财经

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄