发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中大,系统,风险,致,

近期受到美国主权债务危机、国家信用评级下调,以及欧债危机阴魂不散影响,全球资本市场及大宗商品遭遇滑铁卢式下跌。在外围宏观环境依然不明朗下,L将继续处于低位震荡行情。

一、欧美债务危机致9月L价格恐慌下跌

随着2009年以来国内聚乙烯产能的迅速增加,聚乙烯产量增长过快,LLDPE价格受到国内库存的压力,一直处于低迷状态。特别是今年8-9月份以来,国外宏观经济环境因受到美债危机、欧债危机影响,国内为应对通货膨胀采取紧缩性调控政策下,结合LLDPE较为糟糕的基本面,LLDPE价格出现恐慌性下跌。主力合约L1201由8月1日的12270下跌至当前的9230,累计下跌3040元/吨,跌幅达24.8%。目前正处于9000-9500区间,箱体震荡。

图1

L1201日K线图

二、宏观经济形势制约L价格上涨

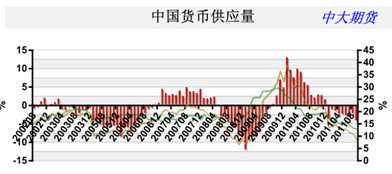

1、 国内宏观调控致流动性紧张

今年以来,国内为应对通货膨胀采取的紧缩性货币政策,分别提高了6次存款准备金率及3次存贷款利率,来达到减少市场流动性,控制国内物价上涨压力的目的。从货币供应量上看,9月份M2同比增长速度为13.04%,处于历史地位;直接反应市场流动性的M1为8.85%,已低于10%以上,处于2008年第四季度时的低位。货币供给量的从紧已经处于历史的低位,未来很难进一步从紧。

图2

国内货币供应量处于历史地位

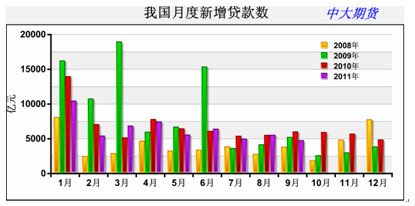

图3

我国新增贷款数

9月中国新增信贷4700亿元,同比下降了21.11%,环比下降14.31%。紧缩的货币政策,不仅给当前经济降了温,同时使得中小企业融资难,融资成本高,资金紧张的困境进一步显现出来。当前,温州企业老板外逃,资金链断缺虽然只是一小部分,从这也看出,紧缩货币政策虽然起到一定效果,但也将给经济发展带来一定负面作用,进一步紧缩的货币政策将很难再出台。

图4

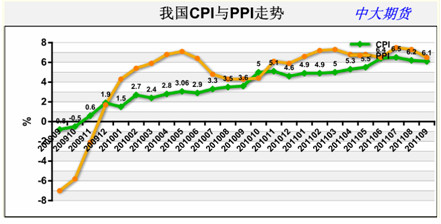

我国CPI指数有掉头趋势

同时从我国CPI走势图可以看出,9月CPI同比增长6.1%,虽然CPI依然处于高位,但已连续两个月回调,出现掉头向下趋势,未来控制通胀压力将有所缓解。CPI的降温一定程度可以看出,当前宏观调控起到一定作用,未来进一步紧缩的可能性不大。

2、 经济增长有所趋缓,制约L价格反弹空间

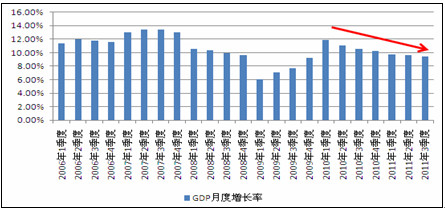

受海外经济复苏缓慢及国内紧缩政策影响,三季度中国国内生产总值(GDP)同比增速为9.4%,较二季度有所下降,这是GDP增速连续第三个季度回落。从全年看,经济增速仍将保持在9%以上。

图5

GDP增长趋向放缓

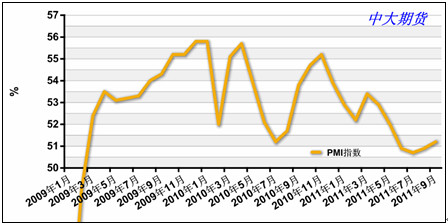

图6

PMI指数趋向下滑

今年以来国内制造业采购经理指数(PMI)也出现连续下降,一直在50%边缘徘徊。中国制造业PMI的回落,意味着经济增速的放缓,这将给大宗商品市场短期带来不利影响,但我国PMI值仍然维持在50%以上,经济良性增长的局面仍未改变。经济增长的下滑一定程度将使得宏观政策趋于稳定,一定程度将制约L在内的大宗商品下跌空间。

三、产业链上供给压力依然严重,但有所趋缓

1、上游原料价格依然处于高位,一定制约L价格下跌空间

从产业链角度看,原油做为最上游原料,8月份以来涨跌幅都非常大,但也一直处于80-90美元之间波动,原油价格一直处于相对高位,从成本支撑角度对L价格进行一定支撑,但宏观面趋于稳定时,L的价格将趋向于成本等基本面。

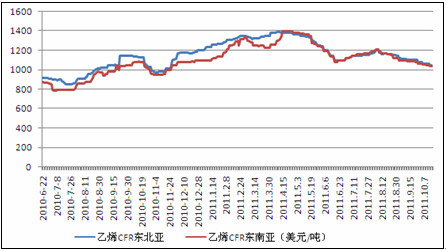

图7

乙烯价格走势较为平缓

从上游乙烯价格走势看,乙烯价格走势也相对平稳,从8月1日乙烯CFR东北亚价格为1169美元/吨,到10月18日乙烯CFR东北亚1041美元/吨,下跌10.95%,相对L价格的跌幅还是较少的。

2、低价致L产量有所下降,缓解供给压力

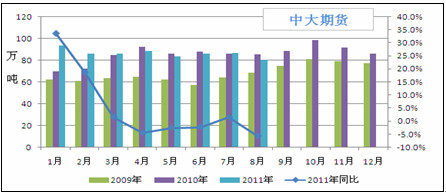

2011年8月国内PE产量为80.5万吨,同比去年(85.4万吨)下降4.9万吨,跌幅为5.73%;环比7月份国内PE产量(86.7万吨)较少6.2万吨,减幅为7.15%。从上述数据可以看出在扩能后国内PE高产将保持常态,但由于国内价格一直处于低迷,同时国内库存也处于高位,炼化企业借助于检修的措施控制其产量,一定程度上将减缓供给压力。

图8

PE国内产量

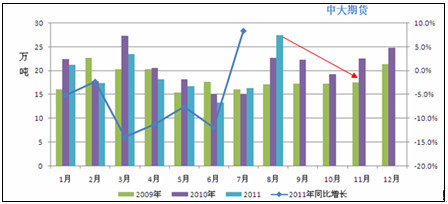

图9

LLDPE月度进口量

从LLDPE进口数据可以看出,LLDPE进口量伴随价格而变动,当LLDPE价格上涨时,进口有利可图,进口量上升,当价格低迷时,进口量减少。当前L价格低迷,进口价与国内价倒挂,预计未来进口量将在8月反弹后继续下滑,缓解国内塑料供给压力。

3、 下游处于消费旺季,对L价格有一定支撑

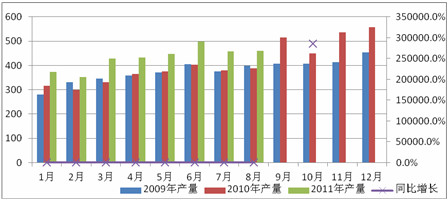

图10

塑料制品月度产量

从下游需求看,虽然今年国内信贷收缩严重,中小企业资金较为紧张,但从塑料行业的经营生产数据看,今年以来塑料产量一直维持较为高速增长。

9月份我国塑料制品产量为459.5万吨,较去年同期(389.1万吨)增长18.1%;1-9月累计产量3452万吨,同比去年(2859万吨)增长20.75%。其中,9月农膜产量12.9万吨,同比去年(9.5万吨)增长35.8%,1-9月累计产量93.2万吨,同比去年(79万吨)增长18%;塑料薄膜9月产量71.2万吨,同比去年(62.4万吨)增长14.1%,1-9月累计产量544.12万吨,同比去年(477.35万吨)增长14%。从上面统计数据和图表,可以看出:当前我国下游塑料制品行业发展较为迅速,下游旺季需求产量也较为明显。

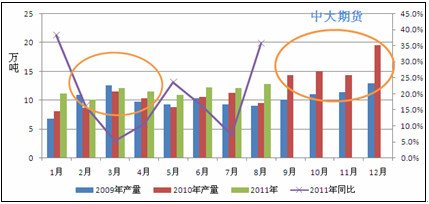

图11

农膜月度产量

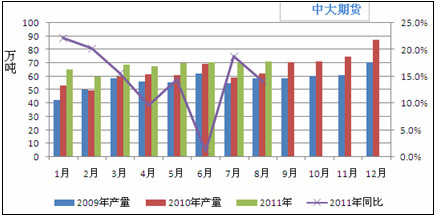

图12

塑料薄膜月度产量

四、行情小结

综合来看,当前流动性较为紧张,货币供给量也处于历史较低位置,在外围还未能明朗提前下,L目前依然处于空头市场当中。

但由于上游原料价格依然处于较高,原油和乙烯对L的成本支撑决定L目前下跌空间不大,同时L下游塑料制品需求仍较为旺盛,也将一定程度支撑L价格。在伴随外围宏观环境逐步企稳下,L将回归到基本面上来。因此,我们预计未来L将处于当前位置低位震荡。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄