发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中航,买,L1201,抛

原标题:买L1201抛V1201套利投资分析

一、LLDPE、PVC跨品种套利逻辑与可行性分析

1、从产业链视角分析LLDPE和PVC间的套利可行性

产业链上的关联性是进行LLDPE和PVC跨品种套利的基础。LLDPE的产业链是:原油→石脑油→乙烯→LLDPE。PVC的产业链有二条:一是原油→石脑油→乙烯→PVC;二是煤炭→电石→乙炔→PVC。虽然国内以电石法PVC为主,但是随着我国经济开放程度的加深,国际上以乙烯法PVC的价格变化也将传导和带动国内PVC价格产生相应的变动。LLDPE与PVC的产业链通过乙烯这一环节联系在一起,决定了两者之间必然具有一定相关性。

2、从下游消费领域视角分析LLDPE和PVC间的套利可行性

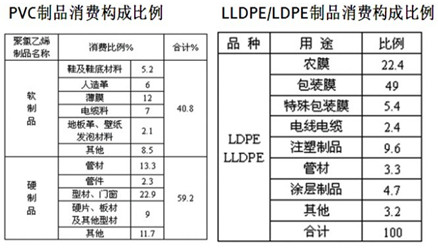

从消费用途来看, LLDPE主要用于薄膜和注塑等领域,PVC主要用于管材、型材和薄膜等领域。整体来说,两者的应用领域差异较大,但在薄膜的使用上具有替代性,从而导致两者在需求影响因素方面也具有一定的关联性。

表1:我国PVC与LLDPE消费结构

3、历史数据的相关性分析

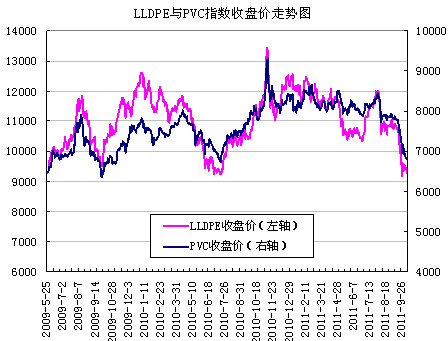

从两者指数收盘价的历史走势来看,期价整体走势的吻合程度较高。通过相关性分析,两者相关系数值为0.72,关联性较强。

图1:数据来源——文华财经、DCE

二、LLDPE、PVC基本面分析

1、供需基本面情况不同

首先,LLDPE供需面基本均衡,加上现阶段是下游消费旺季,薄膜生产企业存在刚性需求。数据显示,今年1-8月我国PE累计产量为679.2万吨,同比增幅为5.0%,1—8月份累计进口量470.2万吨,同比去年减少4.77%;2011年上半年中国塑料薄膜累计产量为328.5万吨,同比增速15.71%,其中农用薄膜产量为 66.11万吨,同比增长率为13.13 %。总体来看,与去年同期相比,国内PE产量呈现小幅增加,但是进口量出现相当比例的降幅,当期供应压力不大。

其次,PVC产能过剩且房地产调控政策打压需求。2003年以来,我国PVC产能快速增长,到2009年我国PVC产能达到1781万吨,而行业开工率仅为51%,行业产能过剩问题突出。同时,国家严厉的房地产调控政策极大的打压了PVC在建筑行业的消费需求。目前随着天气逐渐转凉,PVC的需求量率先由东北地区开始逐渐开始减少用量。近日多地银行上调了首套房的贷款利率,房地产业或将受到更大的打击,需求面不乐观。保障房方面,住建部发布最新公告称,截至9月底,全国城镇保障性住房和棚户区改造住房已开工986万套,开工率达98%。保障房对PVC后市需求的进一步利好有限。

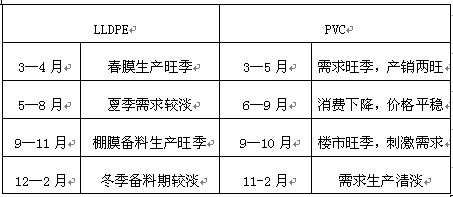

2、价格运行的季节性规律的差异

LLDPE的主要应用领域在包装膜和农膜,据统计两者在LLDPE的总消费中的比重占80%左右,其中农膜生产领域消费的季节性决定了作为原料的LLDPE的价格走势具有明显的季节性特征。

PVC的下游消费同样具有明显的季节性规律。从其消费需求来看,PVC下游消费主要分为两大部分:一部分是以电线电缆、各种用途的莫、铺地材料、人造革、各种软管、玩具、手套、塑料鞋以及一些装用的涂料和密封剂等产品为主的软制品。另一部分则是以门窗、各种型材和管材、硬片、瓶等产品为代表的硬制品。近几年,硬制品的消费比例不断提高,目前其消费比例已近60%。

表2:LLDPE与PVC季节性特征

因两者消费结构存在差异,进而造成两者消费周期上的差异,而这种季节性消费的差异也成为引起两者价差走势变化的重要因素。

三、历史比价与价差数据分析

图2:数据来源——文华财经、DCE

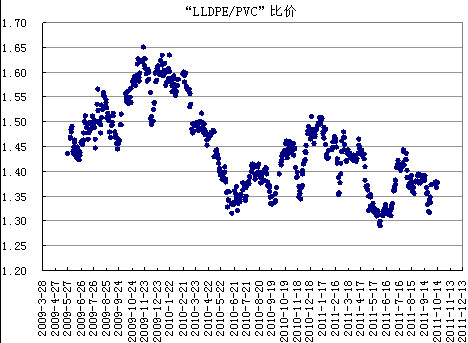

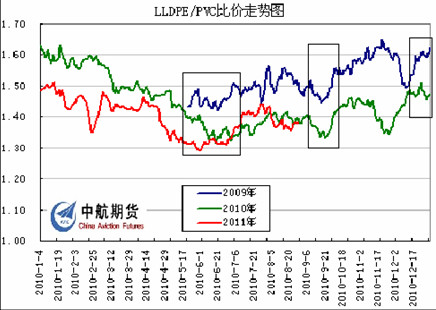

首先,简析“LLDPE/PVC”比价运行规律。从PVC上市以来两者历史比价的运行区间来看,LLDPE与PVC的比价可分为两个区间:一是2009年两者比价的波动区间在1.45—1.65;二是2010年至今,LV比价的波动区间下移至1.30—1.50。

图3:数据来源——文华财经、DCE

总体来看,LLDPE与PVC的比价区间范围在1.30—1.70之间,并且存在一定的周期性:比价的低点往往出现在7-9月份,年内的高点通常出现在11—12月份。目前两者的比价在1.40附近波动,处于相对底部区间。

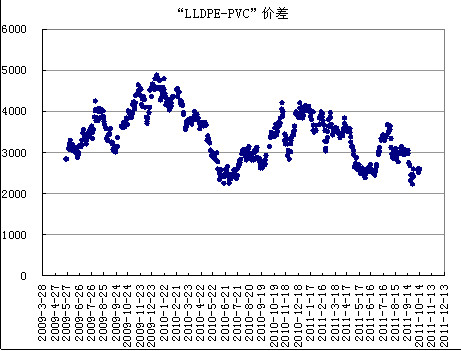

其次,简析“LLDPE-PVC”价差波动规律。从历史价差来看,两者价差波动的大区间在2000—5000之间,期间到达的最高价差4877,最低价差2245。2010年后,价格波动区间上沿下移至4000附近,当前两者价差运行在3000上下。

图4:数据来源——文华财经、DCE

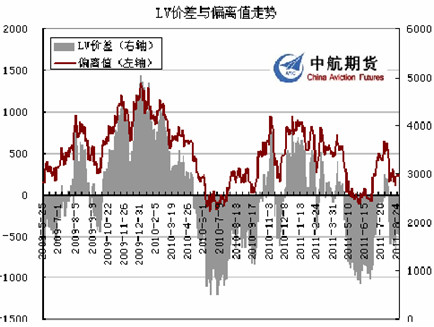

从偏离值(当前价差-历史价差均值)的走势来看,当价差偏离值在1000点以上时,LLDPE价格被高估,此时可以进行买入PVC卖出LLDPE的套利交易;当价差偏离值小于-500点时,跨品种套利可以买入LLDPE卖出PVC。当前价差偏离值在-450附近,依据历史经验看价差走强可能性较大,可寻机建立“买L抛V”套利头寸。

图5:数据来源——文华财经、DCE

四、买LLDPE抛PVC具体操作建议

操作建议:买LLDPE1201、抛PVC1201

操作方式:考虑到两者价格不一样,LLDPE与PVC的持仓比例以2:3为宜。

建仓区域:当前价差2200,在2200—3000价差区间均可建仓。

投资期限:在10月至12月间滚动操作

目标收益:目标价差4000-4500,目标收益1000点左右。

止损位:止损价差1900付附近

五、风险分析

1、合约流动性存在差异。LLDPE年初至今的日均成交量在55万手之上,日均持仓量27万余手。而PVC的资金关注度较低,年初至今的日均成交量不足9万手,日均持仓量8.8万手。

2、政策风险,若国家对房地产调控出现松动或者是调控政策效果不佳,PVC可能出现强势行情,使得价格异常波动。不过,从目前的情况来看,这种可能性很小。

3、根据数据和历史价差分析,虽然两者价格存在较为明显的周期性规律,但是期间的价差波动不可避免,存在一定风险,需要合理调整仓位甚至换手。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄