发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,永安,秋收,季节,

欧债危机的深化是从9月份开始一直困扰金融市场的焦点问题,因此大宗商品在9月下旬纷纷跌落至年内低点,CRB指数创出了自金融危机以来的单月最大跌幅,不管是工业品还是农产品,淋漓尽致的展现的只有金融属性,尽管处于北半球的秋收季节,但是恐慌情绪使得油脂油料价格跌破了自身的价值区间,造成了农户惜售,压榨厂商延续亏损等现象。那么在复杂的内外部环境下,未来农产品是会继续跟随宏观经济跌宕起伏的步伐,还是回归理性的价值区间呢?

可否认,世界经济自2008年金融危机之后,一直是问题不断,从美国到欧洲,以后可能还会殃及到新兴国家,因此大的趋势上来说,大宗原材料价格依然会处于08年以后形成的熊市格局中,但是短期来看,从农产品的生长周期性、季节性,以及消费的刚性来看,我们认为,欧债危机会减弱投资需求,但是无法阻挡今年秋冬季节油脂、饲料的消费呈现强势,这会支撑大幅超跌的豆油和豆粕价格出现阶段性的强势反弹行情。

一、因价格暴跌,中国、美国豆农严重惜售,现货市场供销清淡

目前北半球秋粮的收割基本结束,市场开始关注到农户的销售问题。根据美国农业部最新公布的供需预测报告,由于生长关键期遭遇了炎热问题,导致了美国农业部不断地下调美豆的单产水平,2011/2012年度,美豆单产仅为41.5蒲式耳/英亩,美国大豆产量被再次下修至30.65亿蒲式耳,相比于2010/2011年度的产量33.29亿蒲式耳下调了8%, 而在减产的支撑下,美国农户在上市之初囤粮待沽,并不急于出售。

近期美国中西部地区大豆现货基差报价互有涨跌,因为贸易商猜测近期价格上涨可能制约需求。经过近期基差报价走强后,现货市场交易明显放慢,农户一直囤货惜售,推动价格上涨。目前现货价格已经达到制约买家需求的水平。买家需要供应,但是基差报价一直上涨,制约了买家的利润。

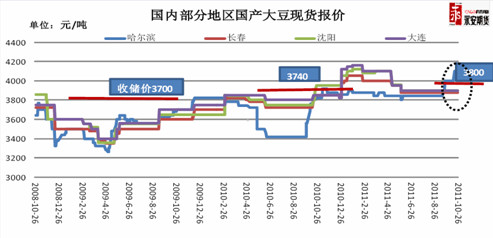

中国黑龙江的农民惜售情绪更加高涨,从国内部分地区国产大豆的报价图中可以看到,黑龙江产区的报价在4100元/吨以上,但是从产区反馈的信息显示,目前贸易商或者油厂的收粮十分不顺利,农民甚至对于2.15元/斤的价格都十分不认同,大豆现货价格如此坚挺,却难现购销两旺,那么4300元/吨的大豆现货价格,相对于盘面4200元以下的现货月价格,期货的贴水已经对买期套保产生了足够的吸引力!

图1国产大豆现货价格

资料来源:汇易网、永安期货研究院

二、油厂压榨亏损,开工热情降低,豆粕供应受到威胁

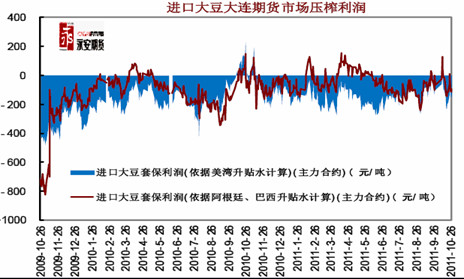

目前来看,按照大连期货盘面油、粕价格来计算,美湾和南美大豆的压榨利润都不够理想,虽然随着油、粕的反弹,利润稍有回升,但是对于油厂来说,一直延续着自去年底以来的亏损困境。而国产大豆的盘面压榨利润图形更难看,远期合约的亏损基本达到了去年10月份以来的最低水平。如果仅从图形上来看,后期应该出现豆粕和豆油期货价格的补涨,尤其是远月合约,以修正目前的压榨利润水平。最近期货盘面来看,油粕虽然都在反弹,但豆粕反弹乏力,而在肉禽蛋消费旺季里,饲料消费的启动会推涨豆粕的走势。而豆油远月合约的走势始终纠结,价差一直未见扩大,后期多头主力会集中在远月拉高价格。

图2:压榨利润

资料来源:汇易网、永安期货研究院

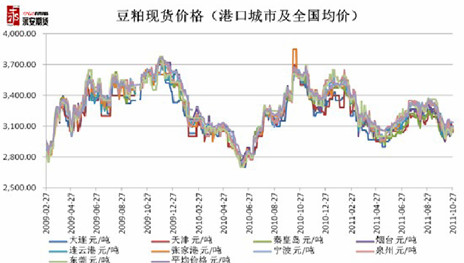

从现货经营的角度来说,油厂尤其是东北油厂开榨热情极低。首先由于农民严重惜售,收不到合适价格新豆,其次目前是东北豆粕销售的旺季,油厂又必须执行大量前期的合同, 因此即使豆粕价格涨到3200元以上,依然供应紧张,从沿海和东北地区豆粕现货价格的走势图可以看出来,港口城市的价格偏低,已经有向东北地区回流的利润空间。这样势必会拉高全国豆粕价格的均价,否则部分地区豆粕的供应将继续呈现紧张局面。

图3:豆粕现货价格

资料来源:汇易网、永安期货研究院

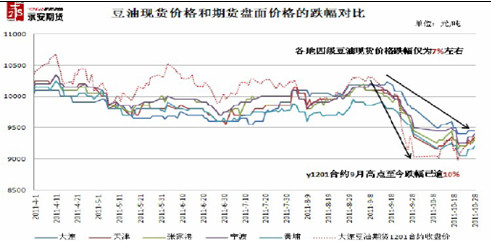

三、豆油现货价格跌幅弱于盘面,现货需求转暖有望缩减期货的贴水

9月份的豆油,不管是期货还是现货价格都遭遇了滑铁卢,但对比国内四级豆油的现货价格,我们发现其跌幅仅为7%,而期货盘面跌幅超过了10%,并且国内四级豆油的现货价格基本在9000位置企稳,而大连豆油1201合约最低跌至8890点。由于欧债危机可能会侵蚀到欧洲银行体系及主要经济体的担忧,投资者的恐慌情绪在大宗商品市场过度蔓延,豆油这些即将迎来消费旺季的农产品,已经跌破了自身的价值区间,因此造成了期货贴水扩大的局面,那么后期随着豆油消费旺季的来临,油厂对于豆油价格应该还有期待,因此豆油现货价格依然会保持涨势,而期货也需要强劲反弹来修正其超额贴水。

图4:豆油现货价格与期货盘面价格的跌幅对比

资料来源:永安期货研究院

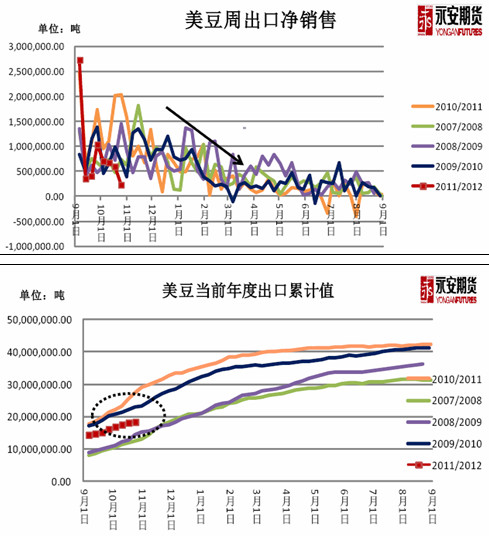

四、美豆出口销售疲弱,中国在11、12月份可能加大购买力度

从2011/2012这个市场年度开始,美豆的出口销售一直疲弱,10月26日晚公布的最新出口数据显示,截止到10月20日的一周里,美国大豆出口销售量只有22.76万吨,本年度交货,下个市场年度交货的销售量仅为2.7万吨,总计25.46万吨,远低于市场预测的60万吨的出口下限。

图5:美豆出口销售

资料来源:USDA、永安期货研究院

如果关注累计出口的进度来看,虽然2011/2012年的出口进度高于2007/2008和2008/2009两个年度,但是大大低于出口扩大增幅以来的2009/2010年度和2010/2011年度,目前每周中国这个最大买家的采购非常低迷,后期中国为了满足自身的进口需求,可能会加大对于CBOT大豆的点价力度,而这个高潮或许将于南美开始大量播种的11月份开始。这应该是后续美豆出口恢复强劲的最大看点,由此可能会推动美豆价格持续反弹。

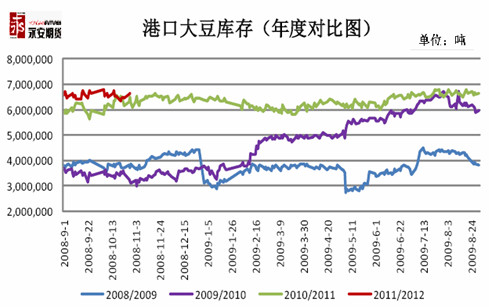

五、中国港口大豆库存的正常水平或上调至600万吨上方, 对盘面压力减小

对比最近四个年度的国内大豆港口库存,我们发现从2009年第一来,原本一直维持在300-500万吨的库存水平迈上了新的台阶,但是港口大豆的分销价格并没有跌落至新的区间,而是维持稳步上涨的态势。

从2009年底到目前,港口大豆库存水平常年维持在600-680万吨之间,分析原因主要是由于消费能力的提升和大豆价格波动幅度的加大,中国增加了对大豆的储备和进口,原来国内并没有大豆的国家储备,在金融危机爆发之后,国储托市收购开始建立大豆库存,同时开始加大了对大豆的海外采购。

德国油世界表示,中国2011/12年度大豆进口量料增至5850万吨, 而2010/11年度为5285万吨。美国作为中国最大的大豆供应国,2011/12年度从美国进口的大豆量料将达到2450万吨,略低于2010/11年度的2498万吨。如此大量的进口,应该会使得国内的港口库存长期维持在较高的水平,因此大家似乎该扭转一个概念,就是以后见到600万吨以上的港口库存应该是一个常态,可能不会对盘面价格产生太大的压力。

图6:港口大豆库存

资料来源:汇易网、永安期货研究院

六、技术上呈现双底迹象,只待颈线突破行情的到来

1.豆技术走势

美豆构筑的是a-b-c的反弹,但起步时有些纠结,需要彻底站稳1200点一线,并且向上突破1275点一线,这样反弹的目标应该在1300-1320美分一线。

图7:美豆11月合约技术分析图

资料来源:永安期货研究院

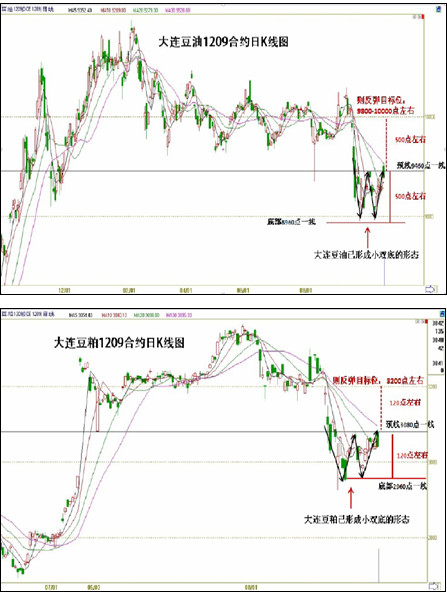

2.豆油和豆粕的技术走势

图8:大连豆油1209合约与豆粕1209合约技术分析图

资料来源:永安期货研究院

我们依据技术走势的判断,大连豆油和豆粕都已经形成了小双底的形态,因此我们在10月20日价格再次触及低点后,加仓跟进买入豆油和豆粕的远月合约,如果颈线突破成功,豆油有望反弹至9800-10000点,豆粕有望反弹到3200点。

七、结论

通过以上分析,对于未来一段时间油脂油料的走势,我们保持继续反弹的乐观态度。虽然欧债危机的解决不是一蹴而就,会经历很长的时间,但是由于油脂、饲料的供应具有周期性,而消费具有季节刚性,因此欧债危机很难实质性的撼动油脂油料的需求,因此恐慌情绪过后,超跌的豆油和豆粕价格有修正的需求,且这次反弹的时间应该持续到元旦和春节之前,或者说贯穿整个四季度。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄