发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,万达,豆棕,价差,缩,

国内豆油和棕榈油的期货价差受豆油和棕榈油的进口成本决定,而这二者的进口成本又是受国际市场豆油和棕榈油的供需相对的差异决定的。

美豆2011/12年度出口不及预期,期末库存仍将上调,这增加的豆油的供应压力,而且美国生物柴油的参兑利润下滑,将使其国内豆油的生物柴油消费量增速放缓,豆油供需较预期宽松。棕榈油方面,11月份马来西亚棕榈油将进入季节性产量淡季,而国际豆棕价差处于高位将继续支撑棕榈油出口,虽然预计10月份棕榈油库存仍将小幅增长,但是受11月份棕榈油产量下降的影响,11月棕榈油库存将环比下降。

观察过去三年国内豆棕期货价差变动的规律,豆棕5月合约的价差高点出现10月底,11月初,而当市场预期产量开始下降的时候,豆棕价差将开始缩小。结合今年的基本面情况以及过去价差变动规律,今年豆棕价差缩小的时间窗口已经打开。

一、美国豆油

供应方面,美豆出口疲软,期末库存可能进一步上调,增加豆油供应压力;需求方面,前期对豆油支撑最为明显的工业消费,后期增速可能放缓。美国豆油供需较此前预期更为宽松。

1、美豆出口疲软 从供应角度给豆油施压

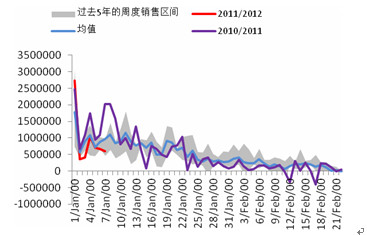

USDA的出口销售报告显示,截至10月13日的当周,美豆出口销售59万吨,处于2007/08年来的单周销售的最低水平,其中中国仅仅购买了33万吨的大豆,远低于去年4季度的周度平均购买量。

图1:美豆周度出口销售 吨

数据来源:

万达期货北京研究中心

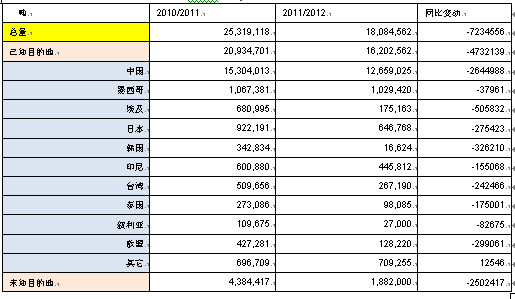

截至目前,美豆2011/12年度销售量为1808万吨,同比下降29%。其中,中国的购买量仅为1266万吨,同比减少17%。

表1:美豆2011/12年度出口销售情况

美豆出口销售疲软,显示出今年上半年南美豆子丰产的压力,在南美大豆的竞争下,预计USDA后期可能继续下调美国大豆出口预估。这样,即使美豆产量仍有下调空间,但是产量下降量将不敌出口下降的数量,美豆2011/12年度的期末库存将上调。美豆供应比预期宽松,增加了豆油的供应压力。

2、参兑利润下滑 豆油的生物柴油消费增速将放缓

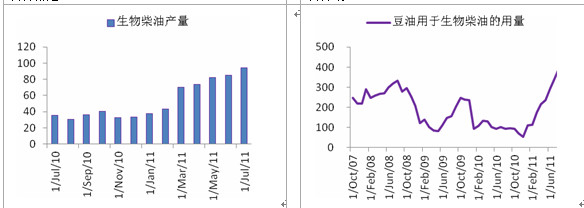

需求方面,美国豆油最值得关注的是生物柴油消费。EPA此前公布的数据显示,8月份美国国内生物柴油总产量达到1.1亿加仑,环比增长16%。那么,今年前8个月美国豆油用于生物柴油的量可能达到18.8亿磅,同比增长120%。生物能源属性是此前支撑豆油表现较强的重要因素。

图2:美国生物柴油产量

图3:美国豆油用于生物柴油的量

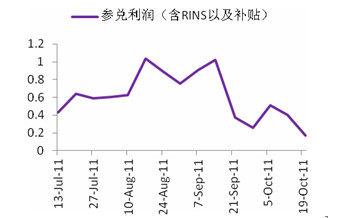

但是我们近期跟踪的美国生物柴油参兑利润显示,由于RINS的价格持续下跌;再加上燃料油价格上涨不敌生物柴油价格上涨,参兑利润(考虑参兑补贴和RINs)为17美分/加仑,较历史高点跌幅近70%。参兑利润出现明显的下滑,可能损害参兑商,进一步损害生产商的积极性。豆油生物柴油消费4季度增幅将放缓,对豆油的支撑减弱。

图4:美国豆油参兑利润 美元/加仑

数据来源:

万达期货北京研究中心

二、马来西亚棕榈油产量进入季节淡季 库存压力下降指日可待

1、产量将进入季节性淡季

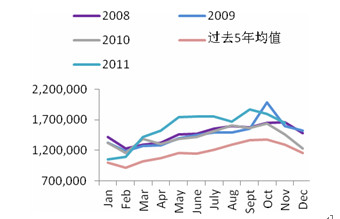

一般而言,马来西亚棕榈油会在9月或者10月达到年内产量高点。过去的10年中,有5年的产量高点在9月份取得, 3年在10月份取得。从11月份开始,马来西亚棕榈油将进入季节性产量淡季,季节性产量淡季将一直延续至明年1季度。过去10年中,11月产量平均环比下降6%。今年马来西亚棕榈油9月份产量环比增长12%至187万吨。预计10月马来西亚棕榈油产量将为180万吨,环比下降4%;11月份产量将进一步下降至165万吨。

图5:马来西亚棕榈油产量 吨

数据来源:

万达期货北京研究中心

2、出口仍将维持旺盛的态势

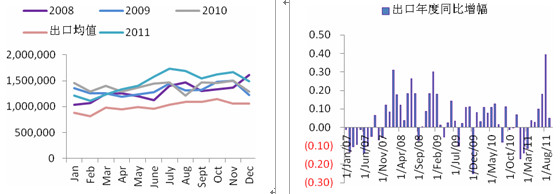

出口方面,9月份马来西亚棕榈油出口量为154万吨,环比下降,同比增长5%。今年前9个月,马来西亚棕榈油出口量达到1285万吨,同比增长3.6%。由于国际市场豆棕价差处于较高水平,部分需求有望转向棕榈油。预计本年度剩下的时间中,马来西亚棕榈油出口将进一步同比增长。根据船运检验机构SGS公布的数据, 10月前20天,马来西亚棕榈油出口量为103万吨,环比增长6.8%。预计10月份马来西亚棕榈油出口将为162万吨,同比增长11%。11月份的出口预计将达到166万吨。

图6:马来西亚棕榈油出口

图7:出口同比增幅

3、马来西亚棕榈油库存高点可能出现在10月份

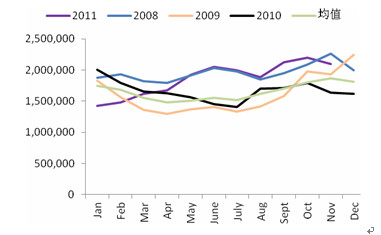

截至9月末,马来西亚棕榈油库存为212万吨,高于此前市场预期的195万吨的水平。按照我们目前预估的产量和出口情况,预计10月份马来西亚棕榈油库存仍将小幅增长至220万吨。但是11月份,受产量下降的影响,马来西亚棕榈油库存有望下降至210万吨的水平。并且随着马来西亚棕榈油产量进入季节性淡季,库存下降的趋势有望延续至明年1季度。

图8:马来西亚棕榈油库存 吨

数据来源:

万达期货北京研究中心

三、国内豆棕价差缩小的时间窗口出现在10月底、11月初

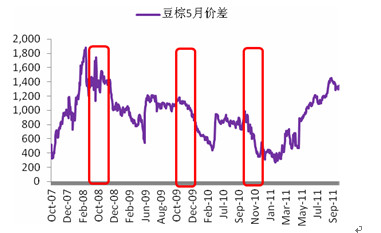

观察国内豆棕期货合约的价差,从2008年到2010年这三年的时间中,每年4季度豆棕价差都会出现一个明显的缩窄趋势。这三年中对应的次年5月交割的期货合约的价差高点都在10月底、11月初的时候出现;此外,进入11月中下旬后,一直到次年1季度,价差都出现了明显的缩窄。

图9:国内期货豆棕价差 元/吨

数据来源:

万达期货北京研究中心

对比豆棕价差变动的特征同马来西亚棕榈油产量和库存变动的情况,我们发现豆棕价差开始缩窄的时候,并不是马来西亚棕榈油的库存开始下降的时候,而是市场认为棕榈油产量下降的可能性比较大的时候(11月份马来西亚棕榈油进入季节性生产淡季,产量下降是大概率事件)。这也可以解释为什么2008年和2010年4季度棕榈油库存还在增长的时候(2008年库存高点在11月份,而2009年在12月),但是豆棕价差就开始缩窄了。今年豆棕价差的高点在9月初取得(8月份棕榈油产量环比下降以及大宗商品普遍下跌,使豆棕价差的高点提前出现),随后基本在1300-1400的区间内震荡。参考过去3年的规律,再考虑到今年10月份马来西亚棕榈油产量就可能出现下降,豆棕价差缩小的套利的时间窗口打开。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄