发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中证,连塑,中长期,

进入11月份的第一天,曼氏金融申请破产保护、希腊总理决定全民公投令全球金融市场风云骤变,欧美股市受到重创,然而尾盘原油期货转涨,跌幅缩减至1.07%。2日国内市场低开高走,午后表现尤其强劲,L1201合约上涨215或2.28%,以9660收盘。我们认为目前连塑已经呈现出明显的底部迹象,反弹大幕刚刚开启。

一、原料形成强劲支撑

CFTC最新公布数据显示,截至10月25日当周,原油期货非商业持仓净多头增加15347手或10.63%,连续第三周增加,显示出市场对于原油价格看涨预期较强。库存数据也表明美国成品油油消费表现不俗,汽油和馏分油库存连续下降,已经处于近三年的低位区域。美国石油协会1日公布的数据显示美国原油库存再次下滑,而成品油库存降幅则高于预期。截至10月28日当周,美国原油库存减少15.6万桶,此前市场预估为增加110万桶;当周汽油库存减少110万桶,预估为减少64万桶;馏分油库存下降340万桶,此前市场预估为减少160万桶。此外,周末美国东北部出现纪录罕见的持续暴风雪,今年寒冬提前到来,预计对于取暖油消费会有进一步提振。WTI与Brent的价差亦进一步收窄至16.33美元/桶,WTI与Brent原油期货价差最终将以美国成品油消费带动原油价格上涨而收窄。

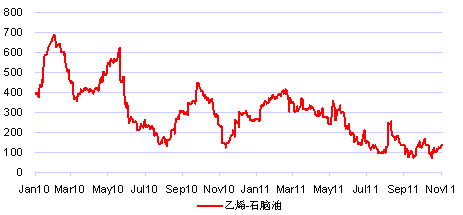

亚洲石脑油价格维持高位震荡,亚洲乙烯价格总体持平。乙烯和石脑油的价差处于近两年的低位区域,较中旬有所回升,显示出石脑油价格对于乙烯价格形成较强的支撑,乙烯价格进一步走低空间十分有限。

图1:

乙烯和石脑油价差处于近两年的低位区域

资料来源:中证期货产业中心

二、九月供应显著下滑

国内部分地区“柴油荒”现象再次出现,亦有市场传闻石化企业或将“减塑保油”,即在生产过程中减少石脑油的生产量进而更多地生产柴油等成品油。姑且不论“减塑保油”的可行性,石化企业开工率实质性的下降对于成品油和化工产量影响不可小视。国家发改委公布数据显示,9月原油总加工量为3610万吨,连续第二个月出现下滑。统计数据还显示,中国第3季度的原油平均日加工量为879万桶,是今年迄今为止最低的日加工量。国内9月汽油产量为687万吨,环比下降2%;柴油产量1331万吨,环比下降3%,创今年新低。9月国内柴油库存量为823万吨,环比下降12.7%,根据去年同期的数据,往往柴油库存量低于800万吨时较易发生柴油供应紧张。

图2:

原油总加工量连续两个月出现下滑

图3:

9月柴油库存环比下降12.7%至823万吨

资料来源:中证期货产业中心

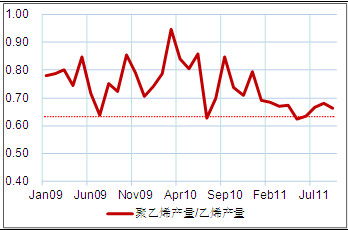

今年9月份,全国乙烯产量106.1万吨,比8月份下降了10.3%,与去年同期相比下降了18.8%。1-9月全国累计生产乙烯1140万吨,同比增长10.4%。9月份乙烯产量偏低的主要原因是几套百万吨级乙烯装置停车检修,如中国石油(601857,股吧)独山子石化乙烯进行大检修,上海赛科乙烯因事故停车检修,广东惠州中海壳牌乙烯临时停车检修等。

统计数据显示,9月PE产量亦出现较为明显的下滑。9月PE产量为70.2万吨,逼近2010年1月以来低点69.9万吨。PE产量与乙烯产量的比值下降至0.66,处于近年低点,而09年以来的均值0.74。我们推测上游石化厂家在市场低迷的情况下采取了一定的限产措施,通过降低生产负荷或停产检修等减少了国内PE产量。而从以往的经验来看,一旦聚乙烯产量/乙烯产量比值低于0.65时极易发生市场行情的反转,这在09年7月和10年8月尤其明显。

图4:

9月国内聚乙烯产量/乙烯产量比值下降至0.66

图5:

1-9月PE累计供应量比去年同期下降22万吨

资料来源:中证期货产业中心

此外,9月进口72万吨,环比下降4万吨,显示出进口贸易商态度趋于谨慎,减少了进口采购。据统计,1-9月PE供应量累计为1298万吨 ,比去年同期1320万吨下降22万吨,在PE产能增加的情况下尤其引人注意。总之,低迷的市场需求导致上游石化企业通过降低生产负荷和停产检修等措施降低了国内产量,同时市场需求不济也打击了贸易商的进口积极性。

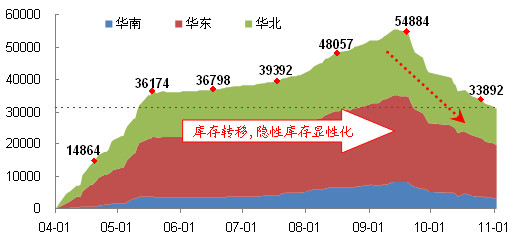

三、社会库存加速消耗

面对市场价格的大幅下跌,下游消费企业普遍以降低库存量、缩短采购周期作为应对,甚至出现按实际生产所需每天采购的极端情形。据我们了解,目前下游库存普遍处于低位。这实际上反映的是下游企业的去库存化,尤其是在经历了10月中旬的大幅下跌之后,下游消费企业的去库存化进程已经接近尾声。

图6:

大商所注册仓单的增减反映了库存转移和去库存化进程

资料来源:中证期货产业中心

9月大连商品交易所LLDPE注册仓单数量创造5.5万手的历史新高,实质是隐性库存显性化的过程。下游企业去库存化倒逼贸易商,上游石化企业每月固定销售额度使得库存压力集中在贸易商环节,而此时期货市场存在的高额升水恰好给库存转移提供了机会。我们可以注意到,大商所注册仓单经历5月合约交割后逐步增加,并在9月中旬达到最高值5.5万手。依据我们下游去库存化的判断,此时期货市场仓单已经容纳了大部分的社会库存,大约27万吨。

而在9月合约完成交割之后,大商所注册仓单量开始逐步下降,截至11月2日,LLDPE注册仓单为31104手,较9月交割时下降24138手,接近于今年5月初的水平。这种转折一方面证实了我们对于下游消费企业去库存化接近尾声的判断,另一方面注册仓单折合现货仅有15万吨,而仓单流出过程对于现货市场价格并未形成明显的冲击,说明目前整体社会库存量极低。

四、现货价格企稳回升

随着期货价格的触底反弹,现货市场价格亦企稳回升。石化出厂价格最低跌至8900元/吨,但是其持续时间相当短,其时石化企业限量供应,所以实际流出货源并不多。月底石化出厂价格已经快速回升至9500元/吨一线定价,对于现货市场价格形成强势支撑。而石化刚刚出台的11月挂牌价格也有较有明显的上涨,大多在9700-9900元/吨一线,市场主流价格亦反弹至9600-9700元/吨。综上所述,原料价格表现强势、市场供应显著下滑、社会库存加速消耗都表明LLDPE呈现明显的底部迹象。

此外,从10月下旬四大行信贷投放情况看,信贷闸门突现松动迹象。在货币政策微调的背景下,预计全年新增贷款将在7.5万亿元左右。这意味着,四季度信贷政策有望保持相对宽松。四大行数据显示,10月前20天新增贷款规模仅在800亿元左右,截至10月27日,10月四大行新增贷款约1400亿元。21日至27日5个工作日,四大行日均新增贷款超过100亿元,贷款投放突然加速。

我们认为,一旦信贷资金相对宽松,必然会吸引下游消费企业再度入场采购,增加库存以迎接明年春季消费旺季到来,届时LLDPE货源紧张的局面将突显,市场价格会出现快速拉升。建议在目前价格建立中长线多单。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄