发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,方正,PVC,或,仍将,

一.行情回顾

10月,PVC期货弱势下挫,其主力合约V1201创出PVC期货合约上市以来的新低,最低探至6280元,随后,随着国内股市的反弹,以及国内国际宏观面的好转,有所反弹,但相对于其余化工品种,反弹力度有限。

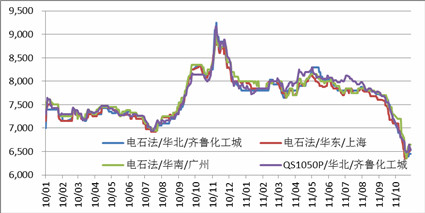

现货方面,10月PVC市场继续大幅下滑,跌到今年内新低点,主要受欧债危机影响,全球经济下滑影响,期货大幅下跌,同时国内货币紧缩政策及严厉的楼市调控政策打压PVC市场,下游需求无法提升,市场商家对后市担忧情绪继续升温。加大让利幅度甩货,成交愈加艰难,低位河北地区至6250元/吨,华东地区至6300元/吨。

图1:PVC国内现货价格走势图

数据来源:方正期货研究所

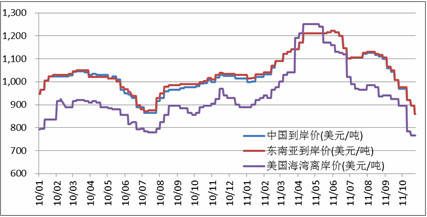

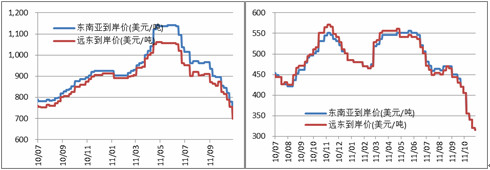

国际现货方面,亚洲PVC市场十一月报盘继续下跌,CFR中国和CFR东南亚价格均报至895美元/吨;因海外需求低迷以及中国船货缺乏价格优势。来自东北亚的PVC出口价格暴跌30-80美元至860-870美元/吨(FOB东北亚),台塑公司宣布其基准11月船货报价为880美元/吨(FOB东北亚),后又下调至860美元/吨(FOB东北亚)。受中国PVC市场价格一路走低,下游企业需求不景气影响,十一月船货销售情况仍不乐观。

图2:PVC国外现货价格走势图

数据来源:方正期货研究所

二.基本面分析

2.1.成本分析

电石法PVC是由煤炭炼成电石,再由电石加工成PVC,电石法PVC的成本分类中,电石的成本占主要比例。

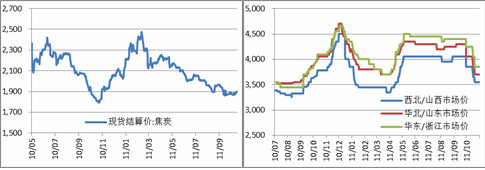

电石方面,电石价格显著下跌,从九月底至今,不足一月时间,总的降幅已达到700元/吨。电石厂为出货,纷纷降价促销,3000元/吨的出厂价在内蒙、宁夏屡见不鲜,更有电石厂因为快速从天堂跌至了谷底,亏损且难以出货,而索性停车检修或是焖炉,但是并未改变电石当前的疲软及降价态势。当前PVC价格继续下滑至新的低位,再加上液氯价格处于偏低价位,氯碱企业仍然亏损,且PVC出货不畅,维持低负荷开工,对电石用量有限。所以,若PVC价格继续下滑,则新的下压电石接收价以缓解自身压力的状况就仍会有发生可能,电石价格就难言底部已经到达。

目前各地PVC厂电石主流接收价格为:山东优级品接收价3570-3780元/吨;天津河北地区电石到家价格3550-3650元/吨;河南地区的电石接收价主流在3600-3650元/吨,省内价格在3500-3600元/吨;山西地区PVC厂电石主流接收价3450元/吨;东北地区295L/KG的3600-3800元/吨不等。

图3:渤商所焦炭现货价格走势图 图4:电石价格走势图

数据来源:方正期货研究所

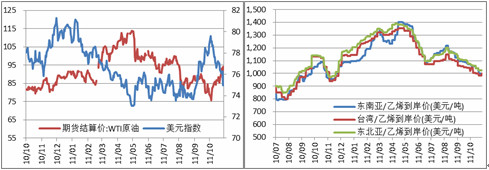

乙烯法PVC的成本主要由乙烯构成,由图10和图11可得,原油价格10月显著反弹,但亚洲乙烯价格持续下滑。接近月末,场内货源由预期的增加,东南亚东北亚市场双双下挫,东南亚跌势严重。场内需求仍然低迷,买卖双方持僵局态势。在多利空交织下,亚洲乙烯颓势难改,在面对库存压力和买卖双方僵持的主导影响下,短期难有回涨空间,乙烯法PVC成本支撑减弱

图5:美元石油走势图 图6:亚洲乙烯走势图

数据来源:方正期货研究所

在VCM,EDC方面,10月乙烯价格持续大幅回落,加上下游PVC行业低迷需求持弱,VCM市场继续大幅暴跌,据悉日本原产超10000吨11月交割价在700美元/吨CFR中国。VCM-EDC价差较上周减少50美元/吨缩小至385美元/吨。虽然仍高于对原料EDC的成本保证的300美元/吨的价差,使得VCM生产商通常需要保持成本平衡。随着亚洲地区乙烯价格的下行,VCM生产成本回落,加上下游PVC企业需求不佳,国内VCM生产企业调低产品价格至6300元/吨。

图7:亚洲VCM价格走势图 图8:亚洲EDC价格走势图

数据来源:方正期货研究所

2.2.供需分析

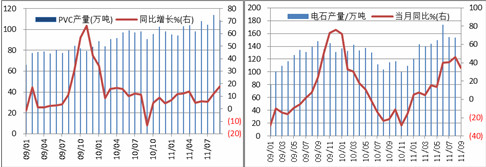

相关数据显示, 2011年9月份全国聚氯乙烯产量为109.3万吨,同比增长18.2%,今年1-9月累计产量为954万吨,累计同比增加了12.6%。9月份全国烧碱产量(折100%)为199.3万吨,同比增加13.6%,今年1-9月累计产量为1861.1万吨,累计同比增加17.7%。

上游原料方面的统计数据显示,9月份全国电石(折300升/千克)产量为150.2万吨,同比增加34.6%,今年1-9月累计产量1357.1万吨,累计同比增加25%。9月份全国原盐产量为573万吨,同比下降了5.2%,今年1-9月累计产量为4679.5万吨,累计同比仍有13.5%的增长。部分下游行业的情况显示,塑料制品今年1-9月累计产量为3835.2万吨,累计同比增长19.9%。

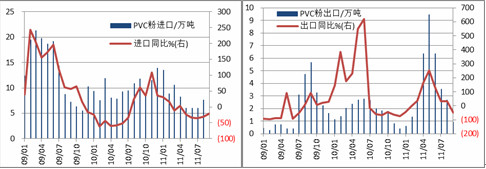

九月PVC纯粉进口量为92868吨,环比上升22.3%,同比下降了24.9%。今年一至九月份PVC进口量累计为759668吨,累计同比下降11.6%。九月当月,自台湾地区进口的PVC纯粉数量为19972吨;自美国进口的PVC纯粉数量为31120吨;自日本进口的PVC纯粉数量为29952吨。九月PVC纯粉出口量为9175吨,环比下降66%,同比下降50%。今年一至九月份PVC纯粉累计出口量为340823吨,累计同比增加81%。

图9:PVC产量走势图 图10:电石产量走势图

数据来源:方正期货研究所

图11:PVC进口量走势图 图12:PVC出口量走势图

数据来源:方正期货研究所

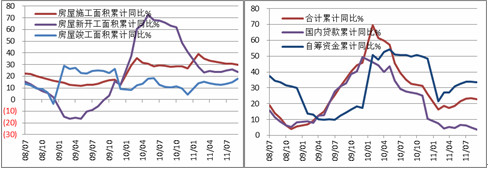

在终端需求方面,房地产行业对PVC的需求占到了PVC总需求的60%以上,国内下游方面,PVC的型材和管材主要用于建材市场。由图13和图14可得,1-9月,国内累计房屋新开工面积约14.78亿平方米,同比增长23.7%,增速下降。同时,房屋竣工面积为4.34亿平方米,同比增长17.8%,增速上升。这也意味着随着政府对房地产调控的持续,以及房地产开发资金的持续紧张,国内房屋开工面积增速开始下滑,这对未来PVC的需求将形成利空。

图13:房屋新开工施工竣工面积累计同比 图14:房地产开发资金来源累计同比

数据来源:方正期货研究所

三.技术分析

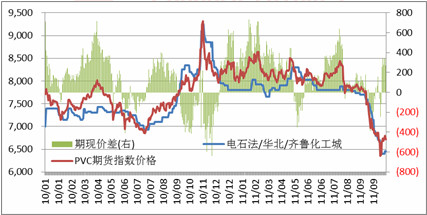

由图15显示,10月,PVC期货价格破位下挫,但在10月下半个月时,PVC期货价格随着大宗商品的反弹而有所上涨,但现货价格依旧疲软,由此,10月末,期现价差由负转正,截止10月31日,PVC期货价格高于现货价格270元左右,但目前V1201合约距离交割日仅有2个半月时间,未来的宏观经济依旧处于不确定的状态中,PVC上游原材料均不同程度的下挫,由此,目前270元的正向基差显著偏高,未来PVC期货价格仍将有下跌空间。

图15:PVC期现价差走势图

数据来源:方正期货研究所

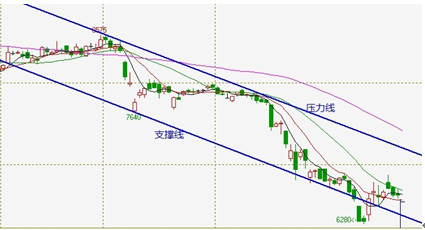

由图16的V1201合约技术分析可得,10月,PVC主力合约V1201一度跌破下降通道线,弱势程度可见一般,随后虽有反弹,但反弹高度无力,并且相比其他化工品种,上涨动能明显偏弱,由此,对于PVC期货未来价格走势,仍不容乐观,建议投资者逢高沽空,顺势而为。

图16:V1201合约技术分析图

数据来源:方正期货研究所

四.行情展望与投资策略

综合分析,10月,虽然原油价格强势反弹,但PVC的直接上游原料,包括电石法PVC中的电石价格,以及乙烯法PVC的亚洲乙烯,VCM和EDC价格,均有不同程度的下挫,这使得PVC的生产成本显著下降。同时,随着国内房地产调控政策的持续压制,国内房屋开工建设增速仍不容乐观,由此,未来PVC的供过于求的局面将持续,这使得未来,PVC仍缺少上涨的驱动因素,未来PVC的走势仍不容乐观,结合技术分析,建议投资者仍顺势而为,逢高沽空。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄