发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,兴业,连豆,或将,在,

在经历了九月份的重挫后,十月份大豆期价呈现一个震荡整理的走势,目前期价站上了震荡区间的上沿,有继续上行的冲动,那么是否有利好的基本面信息支撑连豆期价走出震荡区间,继续上冲呢?

本文认为,虽然有欧债危机的不确定性,但是国内流动性有转向的迹象抵消了外围的利空影响,而国内豆农惜售、美国大豆供需仍然偏紧以及南美大豆种植存在不确定性等为期价带来支撑,预期后期连豆将震荡走高。

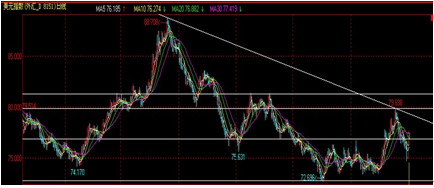

图一、连豆1209合约走势

美元仍存在下行风险,国内流动性有趋松预期

图二、美元指数走势图

从技术上来看,近期美元指数是中期下跌趋势中的反弹,反弹幅度已经过半,面临较大压力,因此,有再次下跌的可能。

信息面上,欧债危机忧心忡忡,美联储议息会议存在不确定性以及国内偏紧的流动性有放松的预期,宏观因素相互博弈,或彼此抵消,后期对市场的影响放缓。

欧债危机是这波商品市场大幅波动的始作俑者,也是趋势性推进的主要推手。截止目前,仍然没有完好地解决。在10月23日、26日连续两次欧盟峰会上,欧盟内部达成了对希腊国债进行50%的减记,同时欧元区将加强经济监管、强化财政纪律并深化经济融合。这一方案的实施需要希腊继续以增税、裁员、减薪和私有化为主要内容的紧缩措施,这遭到希腊国内反对党和民众的强烈反对。在这种情况下,希腊总理宣称将进行全民公投以决定,这使得市场较为恐慌,如果没有通过,可能将面临更为严峻的形势,不排除希腊退出欧盟的可能。

在希腊危机充斥眼球的情况下,市场人士对11月2日晚上美联储举行的议息会议似乎有所淡化。不过本文认为,美联储的议息会议动向才是美元中长期走势的最主要因素,因此,这次议息会议不容忽视。从会前的市场预期来看,可能会有相对利多的消息出现。

近期国内资本和期货市场相对强势的一层原因也有关于流动性放松,货币政策或将转向的预期,特别是在股市上,体现更为明显。10月份公布9月CPI同比再次走低,基本确定了通胀回落的趋势,那么在经济增长和控制通胀的平衡上,政府将开始倾斜于经济增长,金融支持小微型企业,银行间利率的走低,部分地方债的重启发行等等均显示了政策取向的可能改变。我们不期望于政策的马上转变,但是这种取向性已经说明了问题,也为市场带来了信心,对整个市场形成支撑。

国内豆农惜售,下游产品需求状况良好

国内东北大豆已经收割完毕,但是目前农民和企业购销主体陷入了僵局。由于对价格的高涨预期,农民普遍存在惜售的心态,企业收购困难,这种僵局使得贸易商和压榨厂的收购积极性下降,也纷纷停止了收购,盼望着价格下跌。目前黑龙江大豆收购价格4000元/吨左右,但是市场成交清淡。

关于今年的大豆收储价格,市场的预期也普遍偏高,预期收储价格在3900-4000元/吨。这种高企的预期也使得农民的惜售心态更浓,因此,大豆价格下跌空间有限。

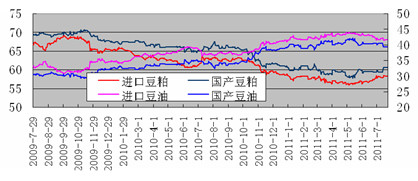

我国的大豆是非转基因大豆,产量占我国消费量的30%左右,剩下的基本全靠进口,部分国产大豆作为食用消费,其余的和所有进口的大豆都作为压榨使用,以供应豆粕和豆油。从大豆的下游产品来看,四季度基本是消费旺季。豆油主要作为食用,而四季度由于节日较多和对棕榈油的替代效应而增加消费,因此,从一般的规律来说,四季度豆油的价格相对偏强。豆粕主要是作为饲料原料使用,前期生猪养殖和禽类养殖收益高涨激发了大量的补栏热情,也一度支撑豆粕价格,但是最近生猪价格有所回落,以及疫病使得养殖户加速出栏,对豆粕的消费不利。不过从一个较长周期来看,目前是生猪养殖的上升期,因此,后期的生猪存栏会缓慢上升,应该会持续到明年,这样从长期来看将加大豆粕的消费。

图三、油粕压榨贡献率

美豆库存偏低,南美天气是后期主角

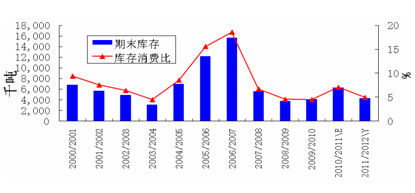

美国大豆目前已是收割尾期。截至10月30日当周,美豆收割完成87%,去年同期为95%,五年平均为79%。因此,今年的产量和单产基本已经确定,对市场难以形成冲击。不过新豆的上市销售对市场有些许压力,但是,目前有消息美国的农民也存在惜售心理,期待更高的价格。美国农民的惜售是基于美豆相对偏低的结转库存和前期相对较高的价格。美国农业部10月供需报告显示,2011/12年度美豆结转库存为435万吨,库存消费比为5.11%,处于历年较低水平。再者,2011年美豆基本在13-14美元之间震荡,并且期间有上冲的动能,虽然在宏观压力下大幅下跌至12美元,但是农民普遍预期价格能再次上涨到13美元以上。这就造成了美国农民短期的惜售,现货基差走高。

图四、美豆期货库存和库存消费比

还有就是南美的情况,目前南美巴西和阿根廷大豆属于播种时期。据巴西国内机构AGRURAL称,截至上周,巴西大豆播种已经完成计划面积的26%左右;机构预测本年度巴西大豆的种植面积为2418万公顷,略高于去年,产量达到7219-7330万吨。阿根廷也开始了大豆的播种,阿根廷农业部预测本年度大豆产量将达到5200万吨,高于去年的4800万吨,播种面积将达到1860万公顷。我们可以看到,南美大豆产量的预期基本是增加的,但是能否在明年真正成为现实,还得取决于播种生长期间的天气。从目前的气象机构预测,今年南美很可能出现拉尼娜现象,拉尼娜现象会使得南美洲出现少雨干旱的气候现象,如果这样,后期期货价格对南美的天气将更为敏感,因为南美少许的减产或许就会使得美豆再上一层。因此,后期南美的天气将是美豆市场的焦点因素。

综上所述,短期仍然是宏观面主导大豆的走势,但是我们应该看到大豆的供需面是有支撑其强势的因素,在宏观面相对稳定后,市场将重回供需面因素主导,特别是下游产品的季节性强势和南美的天气问题,值得市场关注。因此,如果后期不出现更大的系统性风险,底部或已出现,大豆将震荡上行。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄