发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中州,系统性,风险,

上周,商品市场迎来强劲反弹,主要是由于欧盟峰会终于就希腊债务减记、扩大欧洲金融稳定基金(EFSF)规模、银行注资以及加强金融监管等一揽子方案达成一致所刺激。不过由于此次峰会各项方案的细节尚未敲定,未来走势仍存在变数;且当前大豆基本面最为关注的需求因素疲软,大豆反弹虚火明显,因此笔者认为随着大豆反弹动能的释放,未来重回弱势的可能性较大。

基本面分析

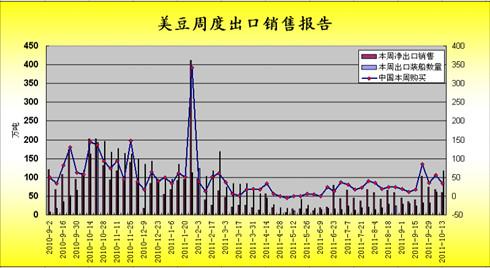

一、出口销售数据疲软 压制美豆走势

第四季度是美豆传统出口旺季,因此这一阶段需求往往成为市场炒作的热点。但今年情况似乎有所不同,美国农业部上周四公布大豆出口销售报告显示,截止10月20日当周,美国2011/12年度大豆出口净销售22.8万吨,较前一周下降36.7万吨,而去年同期为202.6万吨。截止10月20日当周,美国2011/12年度大豆出口装船114.1万吨,较前一周下降2.7万吨,而去年同期为193.4万吨。2011/12年度,美国大豆累计出口装船414.1万吨,而去年同期为649.3万吨。美豆出口销售低迷除了当前全球经济的低迷影响需求之外,还与南美大豆强有力竞争有关系。巴西雷亚尔对美元持续贬值,增强了巴西大豆的市场竞争力。经过换算,当前11月美豆换算到国内到港价为3984元/吨,巴西12年3月大豆到港价为3896元/吨。国内贸易商进口巴西大豆比进口美豆每吨便宜88元/吨。在南美大豆强劲竞争下,预计后期美国农业部继续下调美豆出口预估的可能性很大。

图一

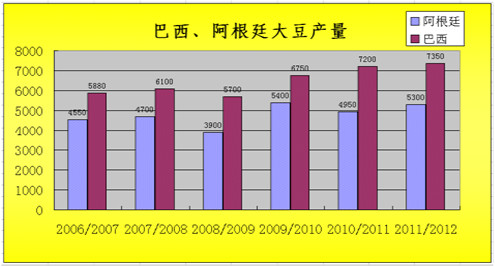

二、南美天气良好 未来产量预期乐观

过去一周,巴西多数作物种植带出现有利降雨,新作大豆播种进度进一步加快。据巴西农作物分析机构AgRural称,截至10月23日的一周,新作大豆播种已占预估种植面积的26%,较之前一周提高了11%,其中,头号产区马托格罗索州的播种进度迅速,该州部分地区的播种工作已接近完成,整体进度也提高22%至45%,远超过去年同期19%的播种进度。巴西中西部地区的大豆播种工作将在11月中旬结束,而南里奥格兰德州等南部省份的播种工作要到11月才达到高峰。据当地气象机构预计,11月以后巴西中西部降雨略微减少,而南部仍旧潮湿,依然利于晚播地区大豆播种工作的顺利进行。巴西农业咨询机构公布的最新预估显示,巴西2011/12年度大豆产量料为创纪录的7530万吨,较2010/11年度的7430万吨增加1%。

本周阿根廷农户开始播种2011/12年度新作大豆。前期干燥的天气一度令阿根廷作物播种进度放缓,进入10月份以来,种植带出现大范围降水令播种工作得以继续。近期降雨更是进一步改善了土壤墒情,目前阿根廷中东部种植带多数地区的墒情已达到最优水平,为大豆播种工作的顺利进行打下了良好基础。阿根廷布宜诺斯艾利斯谷物交易预计,2011/12年度阿根廷大豆播种面积有望达1860万公顷,略高于上一年度的1850万公,产量预估为5300万吨。

来源:USDA

中州期货研发部

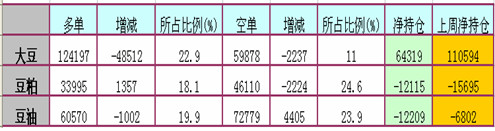

三、美豆基金净多减持 抑制反弹动能

CFTC公布的CBOT大豆期货持仓报告显示,截止10月25日,基金在大豆上的多单数量为124197手,较上周减少48512手,空单数量59878手,较上周减少2237手,净多单回落至64319手,较上周的110594手减少45275手。另外,增加豆粕多单1357手,减少豆粕空单2224手;减少豆油多单1002手,增加豆油空单4405手。基金增持豆类空单,减持多单,显示对后期走势的悲观。

表一

宏观经济分析

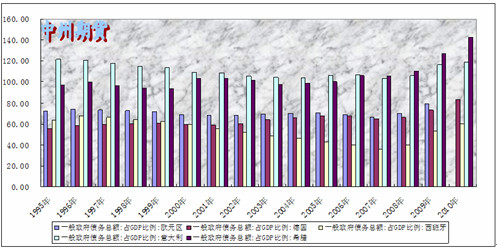

一、欧债危机有所缓和 但未来仍存不确定性

近期备受瞩目的欧盟第二次领导人峰会就解决债务危机达成一揽子协议,欧盟领导人先后就重组银行业资本方案协议、救助基金规模扩大以及希腊债务减记达成一篮子协议。默克尔表示新达成的救助基金规模放大到1万亿欧元。此外,欧元区领导人已和银行业达成协议,银行业同意对希腊债务承担50%损失,欧盟在此基础上同意将再向希腊政府提供1000亿欧元的救助贷款,以帮助深陷主权债务危机的希腊政府。欧洲主权债务危机在各方共同努力下正在向好的方向转变,不过此次峰会达成的协议具体细节仍需在11月份中旬各国财长会上议商讨。由于欧元区国家泥足深陷,欧债危机解决之路肯定不会一帆风顺,一旦美国三大评级机构再度下调欧元区国家信用评级,全球金融市场恐再掀“血雨腥风”。

欧元区各国债务占GDP比例

来源:中州期货研发部

二、央行连续三周净回笼 资金面呈现偏紧格局

WIND统计数据显示,本周公开市场到期资金1010亿元,扣除周二及周四的央票和正回购操作,本周央行实际净回笼资金190亿元。这也是公开市场连续第三周实现资金净投放,此前两周的净回笼规模分别为220亿元和90亿元。随着本周四的10亿元3月期央票发行结束,央行10月份公开市场操作宣告收官。尽管公开市场最近三周连续净回笼500亿元,但10月份全月仍实现了890亿元的小规模资金净投放。

央票发行走势图

央行连续三周净回笼使得十一之后较为宽松的资金面出现吃紧态势,本周上海同行业拆借利率继续反弹,隔夜拆借利率重新回升至4%以上高位,其他各档拆借利率亦纷纷回升。

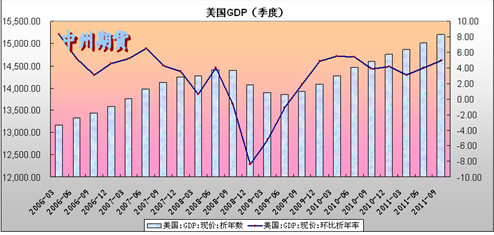

三、美国经济未来增长前景仍不容乐观

在欧债危机有所缓和的当口,美国也频繁传出利好消息。本周美国发布了一系列经济数据,第三季度美国GDP按年率计算增长了2.5%,为自2010年第三季度以来的最快增速;上周美国失业救济金申领人数再降2000人,至40.2万;9月份美国耐用品订单增长了1.7%,创下六个月来的最大增幅。最新的一批强劲数据减轻了外界对于美国经济二次探底的担忧,但考虑到失业率高企、欧债问题依然未解决以及美国国内围绕减赤和经济刺激的政治纷争,不少人仍对未来的增长前景心存疑虑。

美国季度GDP变化情况

技术分析

技术分析

上图是连豆主力1209日线图,从技术上看前期反弹有形成“W”底的趋势,但随着价格的冲高回落,“W”底形态失败,短期盘面演化成两种形式的可能性最大,一是在4160-4426构建箱体走势;二是直接下破前期低点,使这一平台形成中继整理。不管那种走势,技术上连豆震荡偏弱格局难改。

综上所述:在美豆出口疲软,南美天气暂无忧虑;而宏观经济又存在较大不确定性,尤其欧债危机隐患不断的情况下,大豆震荡区间明显下移。我们认为连豆后期震荡趋弱的可能性较大。逢高沽空依然是操作首选,下方目标区间4160-4240元。后期不确定性因素包括南美天气以及国内对大豆的新政策,保持逢高沽空的思路。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄