发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,大陆,宏观经济,一,

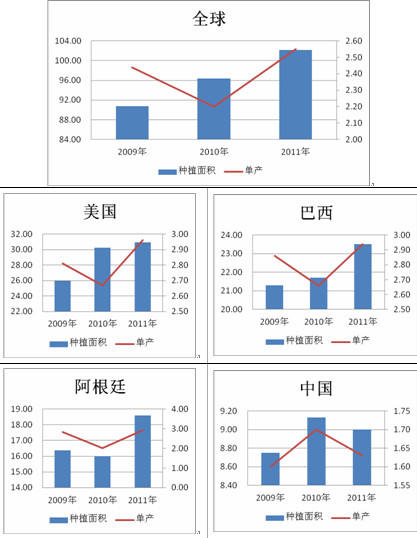

一、 新作大豆种植面积变化——新作面积再次上升

大豆近3年全球及主要国家种植面积变化图

数据来源:大陆期货研究所

总体来说除中国外,其他各主要大豆生产国种植面积3年内都有不同程度的增加,而从最新数据来看,阿根廷不宜诺斯艾里斯谷物交易所表示,11/12年度阿根廷大豆播种面积将达到1860万公顷,与上年的1850万公顷基本持平。而巴西下属农作物供应机构conab称,11/12年度大豆播种面积可能从上年的2418万公顷增加2%至3.5%。这也预示着南美大豆整体播种面积在11/12年度仍然将增加,而拉尼娜天气影响小于预期的话,那么未来南美大豆的增产又将成为定局。

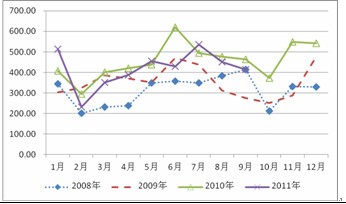

二、 我国大豆进出口情况——季节性因素表现疲软

我国作为油脂油料最大的输入国,对于国际市场而言,既受其影响,又受其制约,国际市场看供应, 而国内市场我们需看清需求。随着秋季到来,面临新豆上市的季节性压力有所体现,因此每年11月左右均是我国大豆进口的清淡季节。

我国大豆分月进口图

数据来源:大陆期货研究所

我国今年来大豆进口量呈逐年递增态势,但今年这一趋势有所改变,截止至10月,我国进口大豆3771万吨,较去年同期减少近230万吨。其主要原因系我国国内大豆始终位于高库存状态。这给近期美豆期价难以形成有效上涨动力。

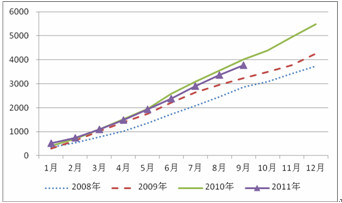

我国大豆累计进口图

数据来源:大陆期货研究所

三、 棕榈油供需分析——产量预计

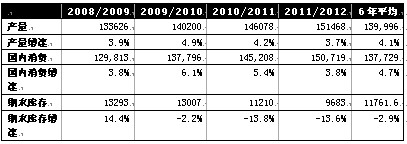

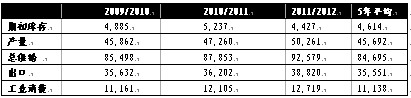

2011/12年全球植物油产量预计为1.51亿吨,增加539万吨,同比增加3.7%,增量主要为棕榈油贡献,共增加产量300万吨,占植物油增量的55%。豆油增加123万吨,占增量的22%。消费来看,2011/12年需求量为1.5亿吨,同比增加3.8%,6年均值为4.7%。

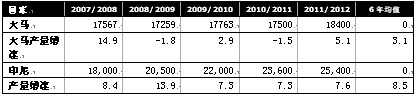

2011/12年全球棕榈油整体产量将增加近300万吨,主产国产量增速明显,其中印尼增加180万吨,大马增加90万吨。增速分别为7.6%,5.1%,高于6年均值8.5%和3.1%。导致印尼库存上升9.9%,而大马库存近几个月以来一直处于190至210万吨的高位.这与目前国际油脂需求量疲软有关。

表:全球植物油产量、消费、期末库存及变化

单位千吨

表:全球植物油产量、消费、期末库存及变化

单位千吨

表:大马和印尼产量近年增速明显

单位:千吨 %

产量增加,价格难涨除去宏观面影响外,主要原因之一是国际上需求量没有增加,11/12年度马来西亚棕榈油出口量将达到1650万吨,相比之下,10/11年度为1700万吨,09/10年度为1630万吨。第二个原因即是高库存,根据马来西亚棕榈油局发布的数据来看,9月底马来西亚棕榈油库存为211万吨,比8月的195万吨增长12%,而全年来看,预计11/12年度库存将达到170万吨,与去年相比增加了20万吨。

马来西亚棕榈油月度供需平衡表:

下图为大马棕榈油月度收益率情况,看出11-12月份,大马CPO一般是上涨为主,而今年的高库存可能压制棕榈油上涨幅度。

图一

综合说来,全球棕榈油产量增速远高于总油脂产量增速,但全球油脂需求量的增加速率与产量基本持平,需求的疲软及持续高库存的状况在未来几个月内很难改变,需求方面由于是季节性消费淡季,而产量仍然将稳步增加,因此12月底库存预估将处于230万吨的高位。如这一系列情况如果得不到改变的话,将使得棕榈油的价格走势相对疲软,弱势震荡将是其主要特征。

五、价格展望及操作建议

在明年一季度前,全球油脂油料市场虽供需之间的矛盾仍较为紧张,但是正在向逐步宽松的环境转化。美豆走势在前期低点1152及之前震荡区间下沿1300间震荡的可能性较大。而每月10日左右的USDA报告将是主导美豆是否能站稳此区间的重要因素。由于近期宏观因素对豆类品种走势影响较大,而豆类前期跌幅较大。一旦有宏观利多刺激,将刺激上涨,而基本面疲软的豆类一旦宏观面走软,很可能面临试探前期低点,因而,需要密切关注宏观面因素。而11月第一周欧美利率决议对市场预期形成利多,可试探性做多,而如果欧债后期扩容计划遭到影响以及其他宏观面利空,商品价格很可能再次试探前期低点。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄