发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,冠通,季节性,因素,

识别某个期货品种价格季节性走势的常用方法是计算季节性指数,即利用统计方法计算预测目标的季节性指数,以测定季节波动的规律性。由于供给本身具有天然的季节性,季节类比法经常用于农产品分析,也是我们在计算品种套利时常用的方法,我们对豆类品种的季节性因素进行分析,建议关注买豆卖粕套利。

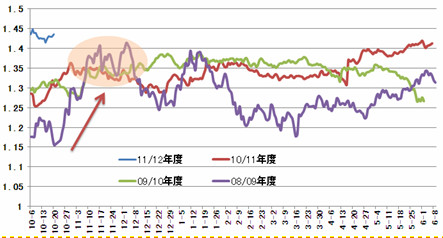

一、豆、粕比价的季节性分析

历史数据来看,豆粕比价呈现较为明显的季节性。10月份开始,比价呈扩大,至11月末至12月份达到年度第一个高点,此后比价回落,至次年1月末至2月份达到年内第二个高点,后期比价再度回落。当前10月末,理论上来看,后期豆粕比价仍有上行空间。

图1:连豆、连豆粕连续收盘比价年度走势图

数据来源:富远行情;制图:冠通期货

除却统计分析外,我们从大豆与豆粕的基本面情况来进行判断。

二、欧债缓解,大豆回归基本面,后期或有补涨需求

10月份始,大豆市场进入11/12年度,市场上到处充斥着“减产”的信息,USDA公布的10月份供需报告预估11/12年度美国大豆收割面积7382万英亩,较上一年度下降280万英亩,单产也由之前的43.5蒲式耳/英亩下调至41.8蒲式耳/英亩,为2008/2009年度以来最低水平;作物进度报告称至10月23日美国大豆作物收成为80%,低于去年同期的91%;25日商品天气集团称很可能干冷天气将遍布美国中西部和大平原地区的大豆生长州,从而威胁到产量并降低收成质量。

图2:美豆种植数据

国内方面,2010年东北地区大豆种植面积大幅下降,预计降幅在20%—30%,大大低于粮食局和USDA之前预测的10%的降幅。市场测算,今年黑龙江大豆种植面积减少24.1%,加上单产减少的因素,黑龙江大豆减产达到26%,作为占全国大豆产量40%以上的大豆主产区,黑龙江实际上是全国大豆产业的缩影。

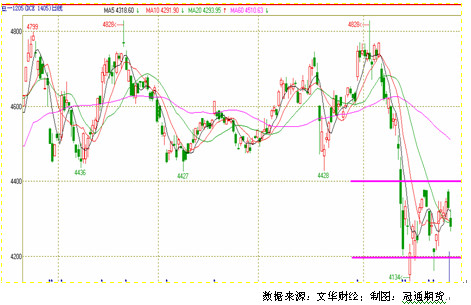

以上种种因素无不“利多”连豆市场,但从期货市场价格来看,并非如此。

图3:A1205日K线走势图

数据来源:文华财经;制图:冠通期货

上图可看到,9月末,连豆1205合约由前期4430-4800元区间回落,10月份整体于4200-4400元区间内整理态势。从影响因素来看,主要受制于宏观尤其是欧债危机方面的“拖累”。但从近期来看,欧元区就化解主权债务危机达成了一揽子协议,扩大了EFSF救助基金并且杠杆化利用;美国也受到消费好转的影响,第三季度经济增长为2.5%,增速明显快于今年前两个季度。而美豆方面,11月合约在1200美分附近得到短线支撑,基于两市场的相关性研究,连豆后市存补涨空间。同时11月份,国家出台大豆收购底价,将构成连豆上涨的另一潜在支撑。

三、需求趋弱,豆粕“略孙一筹”

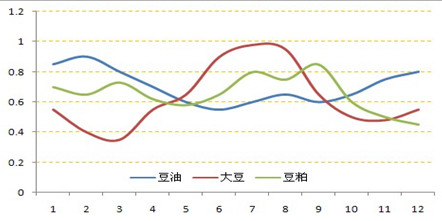

作为上下游的相关品种,大豆、豆粕、豆油具有较强的相关性,提油套利也是众多投资者青睐的投资方式。但从单个品种基本面分析来看,当前实施三者提油套利并不可行。主要表现在油脂的季节性需求上。

图4:豆类品种月度消费指数走势

制图:冠通期货

从上图可得,步入11月份,“过年气氛”浓烈,随着节假日增多,豆油更是进入消费黄金期,相较其他豆类价格更为坚挺,此时做空豆油不合时机。

而豆粕则相反,从9月份开始,畜禽及家禽类逐步稳定,11月份开始生猪出栏量增加,饲料需求趋弱,豆粕易出现“易跌难涨”格局,同时10月中下旬开始,猪肉价格走弱,也对豆粕价格走低“贡献力量”。

图5:生猪价格走势

制图:冠通期货

四、持仓分析显示“豆强粕弱”:

从近期大商所前十名净多单持仓数据来看,连豆净多单持仓为正,且有逐步增加趋势,显示市场对连豆后市持乐观心态;而豆粕方面,则显示为净空持仓,且也是“愈演愈烈”,预示市场对豆粕持悲观心态。此消彼长之下,“豆强粕弱”得到进一步验证。

图6:连豆、连粕净多持仓

数据来源:大商所持仓数据计算所得

五、初步操作计划:

图7:连豆1205合约日K线走势图

(制图:冠通期货)

从以上季节性因素来看,买豆卖粕值得关注。作为“创新”型套利模式,我们在原有提油套利基础上对持仓头寸进行调整,主要基于占用资金方面来进行考量,豆、粕比例设置为1:2,为便于风险控制,建仓及预期收益参考两者价差,策略如下:

买豆卖粕操作计划:

投资标的:豆一1205、豆粕1205 建仓区间:第一价差区间1280-1320;最佳区间1250-1270

止损区间:1180-1230 最大亏损:3万 操作手数:大豆:豆粕=1:2,最大手数50:100 预计收益:6万 风险收益比:200%

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄