发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,吉,粮,弱势,震荡,

弱势震荡大豆尽显疲态,政策托底料不会深跌

本报告分为3部分,通过研究影响10月大豆价格的主要因素,结合技术分析,对后市连豆期货价格走势进行预测,得出连豆期货将延续弱势震荡格局的结论。

第一部分:行情回顾

10月份的美豆走出弱势震荡行情,国内连豆前期还保持着较强的抗跌性,但11日的USDA供需报告以及对国际经济形势的担忧使其再也不能独善其身,最终不敌“内外夹击”的压力,顺势而下,跌幅达14%。

一、美豆

从美豆指数日K线走势来看,自9月1日至国庆假期结束(10月7日),美豆指数从1467.3暴跌至1169,跌幅高达20%左右,后企稳反弹,但上方压力较为强劲,截止目前,美豆指数在第一黄金分割点位0.382点——1280一线承压回落后弱势震荡并延续至今。

图1:CBOT美豆指数日K线走势图

二、连豆

连豆指数日K线走势大致与美豆相似,不同的是,前期显示出了一定的抗跌性,但最终还是不敌“内外夹击”的压力,顺势而下,跌幅达14%。截止目前,连豆刚刚击穿4360-4660“夹板”的下沿,呈“继续探底”之势。

图2:DCE豆一指数日K线走势图

第二部分:影响10月大豆价格的因素分析

10月份的宏观局势依然占据所有影响因素的主要方面,无更多利好消息的基本面加之外围经济的不确定加速了豆类产品下跌的脚步,欧元区首脑达成的一揽子方案好似“昙花”,短短几天就全面“凋零”,大宗商品未能避免的再迎“黑色星期一”,世界主要发达经济体也惊现“衰退迹象”,市场避险情绪的持续升温,恐慌情绪蔓延,加之美元指数的上涨,令豆类等大宗商品承压,豆类短期难以出现反弹走势,弱势行情或将延续。

一、欧债危机“阴云不散”,宏观经济未有向好

欧债危机“阴云不散”,10月17日,评级机构穆迪对法国发出警告,称其AAA评级可能面临被调低的风险;10月23日欧盟领导人峰会令市场充满期望,但近日德国官员对此次峰会提出一个完整解决方案泼了冷水,显示目前欧盟各国间分歧依然较大,令市场重度承压。布鲁塞尔时间2011年10月27日,欧元区首脑在经过近8个小时的马拉松谈判后终于就希腊债务减记、扩大欧洲金融稳定工具(EFSF)、银行注资以及加强金融监管等一揽子方案达成一致,这在一定程度上对一度低迷的市场信心起到了一定的“修复”作用,但“好景不长”,大宗商品再次迎来“黑色星期一”,显示宏观经济仍未实质向好。

美联储11月1日至2日议息,大摩预期联储年内不会扩大资产负债表,明年初或试水购买MBS。欧盟就欧债危机解决方案达广泛共识,市场焦点转至意大利及美债,两党11月23日1.5万亿赤字削减方案倒计时敲响。11月G20 峰会成为焦点,各国财长将对危机的形式做出判断,并讨论新的救助计划。因此我们判断,未来宏观经济不确定因素尚存,豆类等大宗商品价格很难走出明确的单边格局,弱势震荡的概率较高。

二、10月USDA报告影响有限

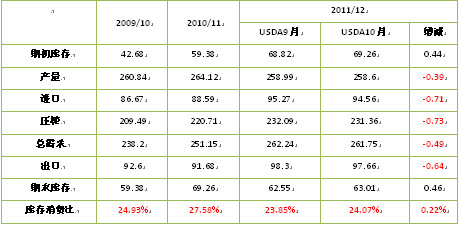

从USDA公布的10月供需平衡表来看,全球大豆的期末库存较上月有小幅上调,但仍低于上一年度。本月的库存消费比24.07%虽较上月的23.85%有微幅上升,但远远低于2010/11年度的27.58%,供需格局偏紧。

产量、出口量以及消费量均有所下调,其中:全球大豆的产量由上月的258.99百万吨下调至258.6百万吨,产量小幅减少39万吨;出口量由上月的98.3百万吨下调至97.66百万吨,较上月减少64万吨;消费量由上月的262.24百万吨微幅下调49万吨至261.75百万吨,对整体供需影响不大,因此,全球大豆供需偏紧局面未有实质改善。

表1:

世界大豆供需平衡表

图3:

美国大豆供需平衡情况

每一次供需报告的出台,美国大豆的单产水平以及期末库存都是市场关注的焦点,这也直接影响到CBOT美豆下一步的走势,从而带动国内连豆。而在10月份的月度供需报告中,美国农业部超出市场预期将产量与期末库存数据双双下调。此前市场预期2011/12年度大豆年末库为1.85亿蒲式耳,而本次报告仅为1.60亿蒲式耳,较市场预期低了13.5%;单产方面,则由上月的43蒲式耳/英亩调低至41.5蒲式耳/英亩,低于市场预期的42.0蒲式耳/英亩。

美国是大豆的第一生产国,其供需得到市场的广泛关注。10月的USDA报告对2011/12年度的美豆期末库存、产量、出口量以都有所下调,压榨量维持原有水平不变,其中,调低美豆期末库存13万吨;调低美豆产量69万吨;美豆出口量由上月的38.51万吨大幅调低109万吨至37.42万吨,这也反映了美豆出口需求的放缓。综合上述分析,10月USDA报告偏空美豆。

图4:

中国大豆供需平衡情况

中国大豆供需平衡表较上月无明显变化。总体看来,此次USDA报告数据超出市场预期。由于前期的高温和干旱天气忧虑,市场普遍预期美豆产量将有所下调,库存也将减少,但未曾想到下调的幅度远远超出市场预期,这在一定程度上是利多的,但截至目前,报告的作用已经消化殆尽,对后市豆类价格的影响也非常有限。

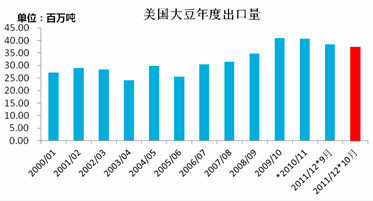

图5:美豆年度出口量

图6:

美豆周度销售当周值

从10月USDA供需报告中美豆的年度出口数据我们可以看出,2011/12年度的美豆出口量由9月的3851万吨大幅下调至3742万吨,下调幅度高达109万吨,较2010/11年度下降327万吨;与此同时,美国农业部公布的出口销售报告显示,2011/12年度的大豆周度出口销售量明显低于去年同期,美豆需求疲软态势尽显。

三、国内需求未有实质改善

随着美豆期价持续走低以及国际粮船运费的显著下降,加之港口库存过于饱和,进口大豆港口分销价格始终维持走弱趋势,油厂压榨亏损较为严重,产区多数油厂处于停工状态,并停止大豆收购。

图7:

国产大豆现货压榨利润走势图

(注:国产大豆压榨利润=0.165*豆油+0.8豆粕-大豆价格-140)

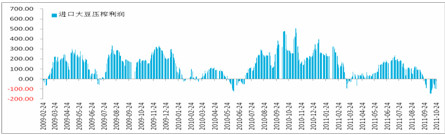

图8:

进口大豆现货压榨利润走势图

(注:进口大豆压榨利润=0.185*豆油+0.78豆粕-大豆价格-100)

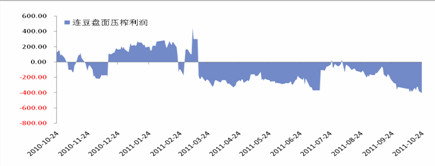

图9:

连豆盘面压榨利润走势图

国内大豆港口库存在640万吨以上,国内部分港口进口大豆分销价格保持稳定,基本在4050-4250元/吨,而且消化缓慢,因此继续使得豆类整体承压。从美豆出口净销售来看,美豆出口持续低迷,受制于南美丰产影响以及中国需求减弱,后期将保持在较低水平。截至10月24日,国产大豆现货压榨利润为-40.90元/吨,港口分销大豆现货压榨利润为-61.39元/吨,盘面压榨利润下降幅度较大,目前为-424.67元/吨。压榨利润持续亏损,导致油厂开工率较低,需求不足。

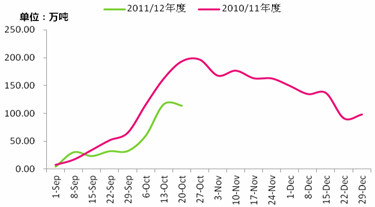

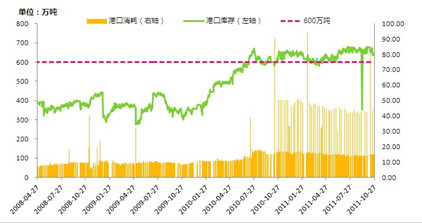

图10:

港口大豆库存消耗

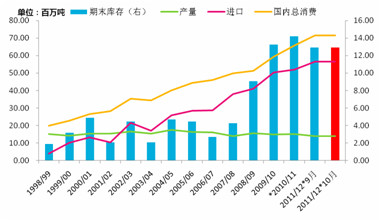

中国大豆的港口库存自年初以来始终维持在640万吨高位。时值北美新豆集中上市期,港口大豆库存居高不下,而消耗却较为缓慢。

进口大豆大量积压的背后,一方面是小包装食用油限价导致企业亏损、开工不足;另一方面是贸易公司和压榨企业以进口大豆融资或赚取人民币升值的利差。

这640万吨里,究竟有多少大豆属于融资性进口泡沫?据业内人士估计,港口大豆库存中有30%甚至40%属于融资性进口,10%~15%是相对可靠的数据,这使得大豆供应短期内充足。港口大豆库存的高企,使得豆类整体承压。

表2:美国全国油籽加工商协会月度大豆压榨及加工数据

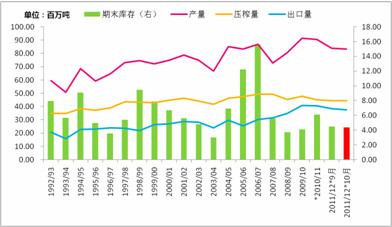

从世界市场来看,北美大豆的压榨需求也不尽理想。与国内不同,北美大豆压榨不仅仅是食用需求,工业需求占比也不可忽视,特别是生物柴油的使用量,更是左右大豆需求的重要因素。回顾历史上2010年的大豆牛市,在很大程度上离不开美国生物柴油需求的增加。但受制于经济复苏缓慢,制造业表现不佳,大豆原油的需求受到明显抑制,进而不利于大豆压榨需求。据美国油籽加工商协会(NOPA)于10月15日公布的大豆压榨和加工数据显示,美国9月大豆压榨量为1.10313亿蒲式耳,低于今年8月的1.18767亿蒲式耳,亦低于去年同期的1.24917亿蒲式耳。NOPA同时公布,美国9月豆油产量为12.909亿磅,低于8月的13.861亿磅,亦低于去年同期的14.28亿磅。9月豆油库存为19.5042亿磅,低于8月的23.12954亿磅,亦低于去年同期的27.65亿磅。

四、大豆玉米比价低位徘徊,政策托底抑制跌势

CBOT大豆和玉米的比价一直是我们关注的方面,上月刚有回归迹象,而本月在“内忧外患”的情况下又掉头向下,再次背离2.3的合理值,这也印证了近期豆类的疲累状态。

图11:美豆/美玉米比价走势

表3:国内农产品收购价格

我们根据2009、2010相对于上一年度的平均涨幅,计算出2011年度大豆国内收购价格预估值,得出2011年度,大豆的国内收购价为1.97元/斤,并且从近几年的托市价格走势我们可以看到,大豆的收购价格呈逐年抬升的态势,这种托市作用将对后市大豆的价格起到一定的支撑作用。

第三部分:结论及操作策略

综合上述影响因素分析,参考CBOT美豆指数日K线、周K线以及连豆指数周K走势分析,后市期价短期走高的可能性较小。结合前面基本面,美豆出口疲软,南美存在增产可能,宏观经济特别是欧债危机的不确定性等,我们制定较为灵活的波段性操作方案,密切关注宏观形势变化,谨防系统风险。

图12:美豆指数日K线走势图

从美豆指数的周K线来看,目前美豆运行至前期低点与第一黄金分割点0.382——1277.3一线之间的区间,MACD出现“死叉”,均线系统在前期经历超跌后的调整后显得较为凌乱,目前尚无反弹迹象。而从美豆指数日K线走势来看,自9月1日至国庆假期结束(10月7日),美豆指数从1467.3暴跌至1169,跌幅高达20%左右,后企稳反弹,但上方压力较为强劲,截止目前,美豆指数在第一黄金分割点位0.382点——1280一线承压回落后弱势震荡并延续至今。

从技术角度来看,均线系统仍处于下跌趋势,短期均线在反弹后走势凌乱,MACD底部金叉后逐渐回落,目前美豆处于下跌趋势中的反弹震荡整理阶段,美豆弱势尽显;若宏观面无明显向好,下一个目标位将下移至1170一线。

图13:豆一指数周K线走势图

连豆方面,截止10月31日,连豆指数运行于上升管道线与“夹板”下沿4373的夹挤区间内,上方压力、下方支撑都较为强劲,结合基本面,美豆出口疲软,南美存在增产可能,宏观经济特别是欧债危机的不确定性模糊了豆的双眼,据此我们制定较为灵活的波段性操作方案:

若连豆向下击穿上升管道线,并确认下跌趋势后,逢高沽空,适量买进空单,以后每下降30点可继续加仓;若连豆向上突破“夹板”下沿回归“夹板区间”,我们建议以观望为主,待趋势明朗后择机建仓;如若出现极端行情,连豆突破“夹板”上沿,趋势确认后可大胆做多,但这种情况的概率极小。操作中应时刻关注宏观形势变化,一旦突破目标价位应及时止损出场,谨防仓位风险。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄