发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,象屿,多空,角逐,

十月份,豆类市场走势分化,周边油脂类市场表现也涨跌不一。国内方面,豆油、豆粕呈震荡整理,连豆走势相对偏强,外盘方面,美豆在十月初的触底反弹之后回落,并逐渐走向窄幅震荡。而周边油脂市场方面,国内菜籽油、棕榈油走势整体震荡偏弱,而马盘毛棕榈表现为震荡区间内的触底回升。综合来看,十月份较为乐观的宏观氛围主导市场,但相对偏空的基本面又对盘面压制较大,豆类市场整体以震荡交投为主,多空方向较难抉择。

一、十一月份基本面跟踪

(一)宏观氛围依旧动荡,主导商品市场氛围

相较于之前的疲弱态势,十月份中下旬宏观环境氛围伴随着欧盟一揽子协议、美国经济数据表现良好、中国通胀小幅回落等等利多因素的出现些许回暖。但是,欧债问题化解还需时日,美国经济恢复快速复苏还言之过早,中国经济高通胀的包袱一时还难以摆脱。整体来讲,短期内宏观环境趋于稳定的可能性很小,之前商品市场大跌的逻辑前提依旧存在,十一月份商品市场仍将受到宏观氛围的波动影响,并被之所主导。

1.欧债问题一时难解

上周,欧盟峰会达成一揽子协议,包括希腊债务减持50%、救助基金扩大至少四倍等,极大的提振了市场信心。然而,好景不长,由于欧债问题解决方案细节不明确,方案可行性受到质疑。同时,惠誉评级表示希腊债券置换方案将有可能造成违约,主权评级下行的风险不会得到缓解,这也重新给市场情绪蒙上一层阴影。目前来看,欧债问题在短期内迅速解决的可能性较小,未来中长期内仍将继续困扰市场,并且欧洲经济出现衰退的担忧情绪不减,也将不利于市场情绪的恢复。

欧洲国家CDS居高不下,PMI指数继续下滑

2.美国经济复苏依旧曲折

好的方面,十月份美国部分经济数据表现可圈可点,尤其是非农就业人数和季度GDP的表现喜人。这两大经济指标的好转极大的降低了市场对于美国经济陷入二次衰退泥潭的担忧。

相对较差的方面,美国社会失业率没有任何改善,居民收入水平持续下滑,住房市场依旧不景气。

整体来讲,喜忧参半的经济数据再次表明,美国经济复苏仍有很长的一段路要走。十一月份如果经济数据继续有不俗表现,那么这对于市场情绪来讲将有很大的提振作用。但是如果表现中性或是偏空,宏观氛围就另当别论了。

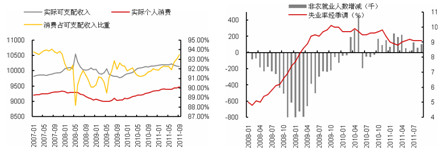

美国居民消费、收入及就业状况

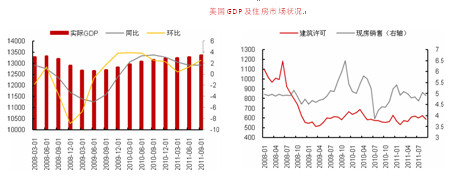

美国GDP及住房市场状况

美元指数变化

3.中国紧缩政策难言大幅放松

十月份公布的通胀数据显示中国经济通胀程度有所回落,但是已在市场的预料之中。并且由于翘尾因素的影响,四季度后两个月通胀幅度有继续走低的可能,并且近期国内食品价格也有些许松动,其中尤以猪肉价格回落幅度较为明显。然而,由于外部经济的不景气,中国PMI指数下滑,GDP增速回落都将使得国内紧缩性政策难言大幅松动。虽然政府表示“微调”,但是地方债试点已属于“微调”范围,市场信心已有所反应,股市也出现上扬,后续难言形成趋势。

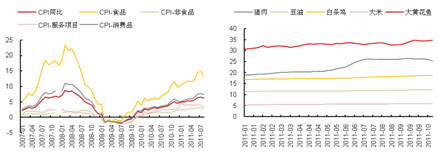

中国通胀水平居高不下,食品类价格继续上扬

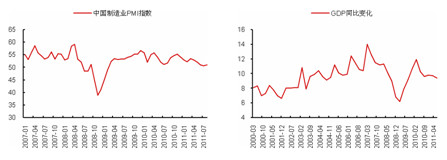

中国PMI指数持续偏弱,GDP增速下滑

(二)内外供给难言利多,天气为变动因素

十一月份,北半球大豆收割接近尾声,南美大豆进入种植期,外部市场供给对大豆的多空影响很大程度上依赖于天气的变化。只是从当前情况来看,北美和南美大豆供给状况较为利空。国内供给方面,虽然今年国内大豆减产预期明确,对市场有一定支撑,但是由于下游消费始终不太顺畅,国内港口大豆库存持续高企,给现货分销带来不少压力。而今年中国大豆进口也不甚理想,四季度或将迎来的小高峰能否弥补之前的缺口还需要下游产品消费的支撑。

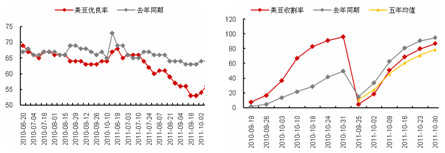

1. 美豆收割进度后来居上,新豆集中上市

由于生长期内天气情况不利于作物生长,今年美豆优良率持续走低,较往年水平大幅下滑。受前期潮湿天气影响,美豆收割率起初低于均值。但是由于近一个月来的好天气,美豆收割率稳步上扬,进展良好。

美豆作物优良率和收割率变化

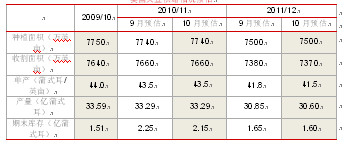

最新公布的USDA供需报告调低了美豆产量、库存、单产和收割面积预估,多少出乎市场意料之外,形成短暂的利多刺激,使得豆类市场止跌反弹。

整体来看,美豆产量预估虽然减产,但是利多效用尚不能发挥,因为在新豆集中上市的季节,十一月份豆类市场将面临不小的供给压力。同时,近期的美豆收割进度进展良好,也压制市场上行。因此,回顾季报中的观点,美豆市场“远紧近松”的格局依旧。

美国大豆供给情况预估

2.南美种植期到来,关注种植意向和天气

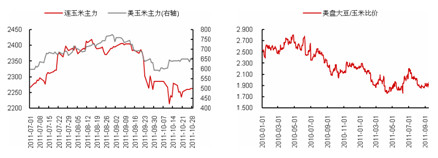

自今年2月份开始,美盘大豆/玉米比价一直在2.0以下的水平波动,为了获得更多的种植收益,农户将选择种植更多的玉米,而放弃大豆的播种。

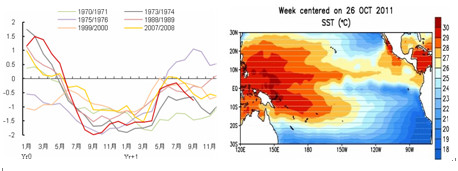

十月份南美玉米种植期内,拉尼娜天气并未对作物种植造成破坏性影响,一定程度的降雨改善了作物种植条件,利于玉米的播种。之前9月份的干燥天气令许多种植户延迟播种,整体播种速度落后于去年同期,但是种植面积预估有所上调。,布宜诺斯艾里斯谷物交易所近期将阿根廷2011/12年度玉米播种面积预估上调至370万公顷,之前报告预估为350万公顷。油世界称,由于过去2-3周作物的播种期生长条件得到了明显改善,2012年初期南美大豆产量或将高于预期,不过阿根廷农户或将转而播种更多谷物。

对于大豆播种来讲,十月份的降水一方面改善了巴西作物播种条件,另一方面可能使得阿根廷大豆播种面积有下调之忧。十一月份应重点关注南美大豆种植意向以及种植区天气情况的变化。

内外盘玉米期货市场表现和美盘大豆玉米比价

ENSO指数和赤道太平洋海表温度变化

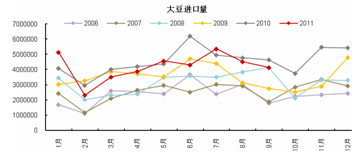

3.中国大豆进口量偏低,港口库存高企

由于种植面积的大幅下滑,今年国产大豆产量大幅下降的预期明确。按照推论,为了弥补产量缺口,今年中国对大豆进口的依赖程度将加大。但是从今年前三季度的进口情况来看,这一现象并未出现。海关数据显示,9月份中国大豆进口量为4126676吨,同比下滑10.97%,年初迄今进口量同比下滑6.11%。分国别来看,9月份,中国从巴西进口大豆同比增长14.78%,从美国进口大豆同比增长2.34%,从阿根廷进口大豆同比下滑35.42%;年初迄今,中国从巴西进口大豆同比下滑1.93%,从阿根廷进口大豆同比下滑47.35%,从美国进口大豆同比增长9.66%。

究其原因,进口量不增反减的局面出现,一方面是因为下游消费稍欠顺畅影响,另一方面是因为国内港口库存高企。另外,虽然从季节性走势来看,每年十一、十二月份,大豆进口都将迎来一个二次高峰,但是从总量来判断,今年大豆进口量出现负增长的可能性非常大,为连续四年上涨以来的首次。

中国大豆进口变化

中国大豆港口库存

(三)内外需求现分歧,关注旺季消费

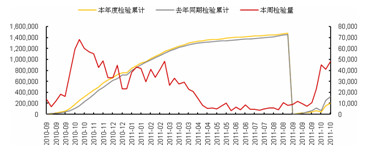

1.美豆出口销售不理想

美国农业部周度出口检验报告显示,截止到2011年10月31日的一周,美国大豆出口检验量为132万吨,高于上周的数量120万吨,低于去年同期的200万吨。迄今为止,2011/12年度的大豆出口检验量为207,010万吨,相比之下,去年同期大豆出口检验量为330,451万吨。本年度进入第9周,美国农业部预计2011/12年度美国大豆出口3742万吨,远远低于上年的出口量4069万吨。

美豆出口销售情况变化

2.国内豆油适逢消费旺季,豆粕需求缓慢增长

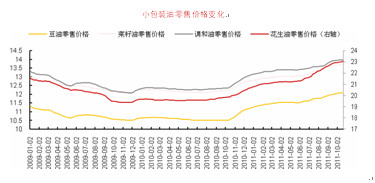

商务部价格监测数据显示,10月21日当周国内桶装食用油价格继续走高,其中豆油零售价格为12.09元/升,环比增长0.17%,同比增长13.95%;花生油零售价为23.04元/升,环比增长0.17%,同比增长15.37%;菜籽油零售价为13.75元/升,环比增长0.29%,同比增长11.52%。四季度后期将迎来油脂消费旺季,在此之前贸易商有备货需求,从而对油脂市场构成支撑。

小包装油零售价格变化

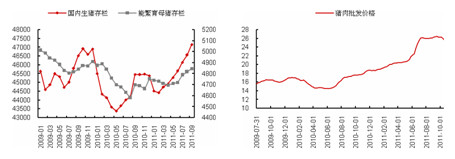

生猪存栏数据显示,2011年9月份全国生猪存栏47158万头,环比增加1.29%,比上年同期增加3.76%;其中,能繁母猪存栏4845万头,比上月增加0.62%,比去年同期增加3.09%。10月21日当周,国内猪肉批发价格连续第二周回落,从近期走势来看,伴随着生猪补栏和屠宰量的增加,国内猪肉价格有回落的趋势。一方面反映了国内生猪供给正逐步走向充裕,另一方面反映了豆粕需求状态良好。

国内生猪存栏量与猪肉批发价格变化

(四)供需平衡:“远紧近松”

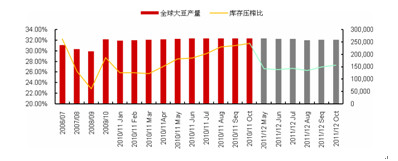

10月份全球大豆产量预估调低,但压榨量预估也跟随下调,而期末库存有所增加。总体来看,10月份数据显示,全球大豆供求平衡偏紧局面略有松动。从中长期来看,全球大豆市场“远紧近松”的供求格局未改。

全球大豆供需平衡

二、十一月份行情提示

9月初的下跌始自宏观环境的恶化,10月份欧债问题有所进展给市场带来短期利好刺激,大宗商品市场受提振有较为明显的上扬。但是由于当前供需基本面整体偏空的限制,豆类市场反弹幅度明显逊色。10月份整体维持了区间震荡行情。

进入十一月份,宏观环境的变化对商品市场的导向性影响犹在,供需基本面暂时处于偏空格局。虽然我们仍延续季报中四季度中前期市场偏弱震荡的观点,但是其中也存在着一些变量,天气、种植意向以及国内油脂消费等。后期保持密切关注。

从盘面看,当前豆类市场仍处在震荡格局,之后变动方向的上下选择还是要基于宏观、供需的变化以及量仓的配合。暂时仍以震荡市对待,操作上保持谨慎。

三、风险因素

1.宏观环境意外好转

如果四季度初期宏观环境意外好转,将有效提振市场信心,扭转市场弱势,商品市场亦将跟随走强。

2.大豆供需情况及种植进度

供给状况主导豆类市场交投情绪,无论是美豆产量、库存,还是南美大豆种植情况的意外变化都将改变豆类市场的整体氛围。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄