发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,方正,多空,交织,一,

一.行情回顾

10月,连塑走出一波先抑后扬的V字行情。在10月仅有的16个交易日里,LLDPE期货价格先破位下挫,创出2010年以来的新低,其主力合约L1201最低跌至8470元,随后,随着欧洲债务危机的缓和,以及在国内国际股市的强势上涨带动下,连塑强势反弹,L1201在10月28日创出一个月以来的高点,达到9870元。市场恐慌气氛逐渐消去。

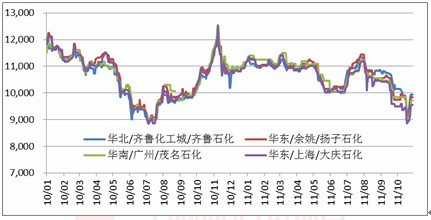

图1:LLDPE国内现货价格走势图

数据来源:方正期货研究所

国际PE现货方面,10月份PE美金市场报盘维持跌势,亚洲乙烯市场下跌50-70美元/吨,对美金市场成本利好支撑减弱,国际原油及线性期货市场维持跌势,市场供需无明显利好改善,市场炒作热情降温,难以刺激买家购买积极性,市场报盘随之走跌,虽然月底国内市场超跌反弹,但较9月份市场报盘仍有较大跌幅。

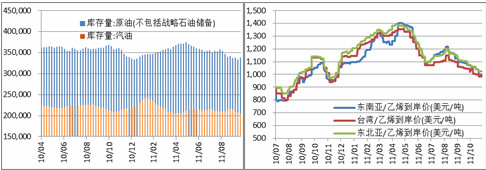

图2:LLDPE亚洲现货价格走势图

数据来源:方正期货研究所

二.基本面分析

2.1.成本分析

LLDPE是由原油裂解成石脑油,然后制成乙烯,聚合成聚乙烯(PE),从而制成LLDPE,其上游原油价格的波动对PE成本影响较大。

原油方面,10月国际原油价格强势反弹,WTI原油期货价格月涨幅达到17%,并突破90美元/桶的压力位。月末,欧盟峰会就解决欧洲主权债务危机的最终方案达成框架性共识并在三大核心问题上的磋商取得重大突破,市场对欧债危机担忧情绪减退,风险资产趁机大涨,国际油价受到支撑强势走高。另一方面,美国公布的三季度经济数据显示,美国经济创一年来最快增速。市场受欧美经济方面重大利好因素支撑,WTI 期价站稳在 90 美元/桶上方,布伦特也守住了每桶 110 美元关口。

图3:美元指数与原油走势图

数据来源:方正期货研究所

进入10月亚洲乙烯市场弱势延续,价格持续下滑,月初壳东北亚地区壳牌炼厂遭遇火灾,但并不影响市场供应,其火灾没有对装置造成影响,场内库存持平。但实际成交惨淡,买卖双方价格分歧较大。月中旬,东北亚与东南亚价格持平,商家多降低价格吸引买家,但买方仍无成交意向,多持观望姿态。主要是终端下游聚乙烯市场需求欠佳,且中东有充足的货源供应,使得乙烯市场价格弱势下滑。位于麦寮的台塑石化3号装置和三菱化工业检修完成,准备陆续开车,场内货源将有望增加。接近月末,场内货源由预期的增加,东南亚东北亚市场双双下挫,其中东南亚市场跌势严重。场内需求仍然低迷,买卖双方持僵局态势。在众多利空交织下,亚洲乙烯颓势难改,在面对库存压力和买卖双方僵持的主导影响下,短期难有回涨空间。

图4:美国原油库存走势图

图5:亚洲乙烯走势图

数据来源:方正期货研究所

2.3.供需分析

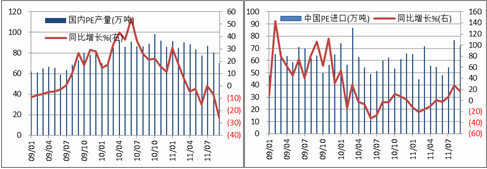

市场供应面方面,由金银岛资讯数据得,2011年9月国内PE产量为70.2万吨,较去年同期(88.57万吨)减少18.37万吨,降幅为26.17%;1-9月累计产量为749.3万吨,较2010年(757.12万吨)减少7.82万吨,降幅为1.03%

2011年9月PE总进口72.26万吨,环比上月(76.43)减少4.17万吨,减幅5.46%,同比2010年(62.11)增加10.15万吨,增幅16.34%。其中,高压16.7万吨,环比减少0.25万吨,减幅1.47%,同比增加7.53万吨,增幅82.12%;低压31.48万吨,环比减少0.57万吨,减幅1.78%,同比增加0.91万吨,增幅2.98%;线性24.08万吨,环比减少3.35万吨,减幅12.21%,同比增加1.71万吨,增幅7.64%。

图6:我国PE产量走势图

图7:我国PE进口量走势图

数据来源:方正期货研究所

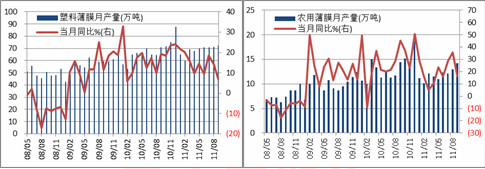

在下游需求方面,由图8和图9显示得,9月我国塑料薄膜产量为72.5万吨,同比增长6.6%,农用薄膜产量为14.2万吨,同比增长16.4%。同比增速均下降明显。

需求方面,华北农膜旺季于11中旬左右结束,目前农膜生产情况如下:日光温室膜开机率在80%—85%,较上周下跌5%;PE功能膜厂家开机率在80%左右,与上周持平山东的寿光、淄博温室大棚膜销售表现一般。灌浆膜厂家开机率在80%左右,较上周下跌5%,日光膜的需求旺季在十月底基本结束,下游工厂资金压力及电力成本加大,集中采购积极性偏低,其余处于需求旺季的原料偏少,对PE市场需求利好支撑有限。

图8:我国塑料薄膜产量走势图

图9:我国农用薄膜产量走势图

数据来源:方正期货研究所

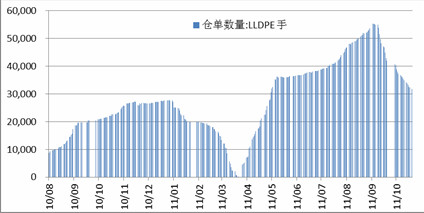

2.3.装置因素以及仓单分析

在装置检修方面,10月份,PE装置检修不多,仅上海石化HDPE装置于10月14-27日检修,减少产量约为0,92万吨。

注册仓单方面,随着期现价差的持续倒挂,10月份,大商所LLDPE注册仓单呈持续下降的走势,截止11月1日,大商所LLDPE注册仓单数量微31181张,较9月30日的42046张减少10865张。同比去年11月1日的22704张,仍然显著偏多。LLDPE库存过剩现象依然严重。

图10:LLDPE注册仓单数量走势图

数据来源:方正期货研究所

三.技术分析

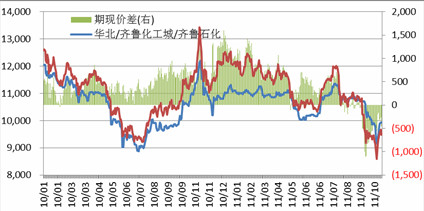

由图11的LLDPE期现价差走势图得,10月下半月,随着LLDPE期货价格的显著反弹,月末期现价差显著收敛,截止10月31日,期现价差约为-450元,即期货价格低于现货价格约为450元。反向期现套利空间几无存在。由此,之前期现价差的严重倒挂对期货价格的支撑因素已逐渐消失,未来LLDPE期货价格的金融属性或将继续指导LLDPE的方向。

图11:LLDPE期现价差走势图

数据来源:方正期货研究所

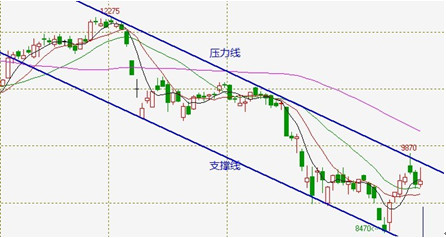

由图12,从L1201合约技术图形上可得,10月,LLDPE仍沿着下降的通道运行,但10月,L1201由下降通道的下轨支撑线附近反弹至上轨压力线附近。如果突破压力线,则预示着LLDPE或将进入筑底上升的反转走势,但在没有突破压力线的前提下,对于未来L1201的走势,仍不可盲目乐观。基于技术层面,仍建议投资者仍按空头思路操作,逢高沽空。

图12:L1201合约技术分析图

数据来源:方正期货研究所

四.行情展望与投资策略

综上所述,虽然10月下半月,国际宏观形势有所好转,市场恐慌因素逐渐淡去,但欧洲债务危机的阴霾仍未散去,市场的不确定性因素增加将促使未来LLDPE价格走势或将剧烈波动,同时,虽然原油价格上涨,但亚洲乙烯价格和亚洲LLDPE价格均持续下跌,这或将压制国内LLDPE期货价格的反弹,未来对于LLDPE的价格走势仍不可盲目乐观。

通过技术层面,目前LLDPE的期现价差已经收窄,现货对于期货的支撑与提升作用已不复存在。同时,L1201合约仍处于下降通道中,虽在10月下半月,LLDPE强势反弹,但至10月底,LLDPE的反弹动能已逐渐消逝。并且,进入11月,LLDPE的需求旺季已过,综合分析,建议投资者在11月份仍延续偏空的思路,控制仓位,谨慎操作。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄