发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,瑞达,豆油,超跌,后,

【2011年研发团队评选】(瑞达期货(博客,微博)农产品团队)

豆油消费旺季临近,

超跌后或有反弹机会

瑞达期货研究院 陈颖

从规律来看,四季度油脂上涨往往是大概率事件,但是9月的暴跌无疑为这一预期前景蒙上了极大的阴影,10月的反弹无改豆油弱势格局,欧债危机变数犹存,传统消费即将启动……在这些因素的影响下,豆油在11月能否延续反弹?消费的提振是否能够使得现货期待已久的豆油上涨行情出现?

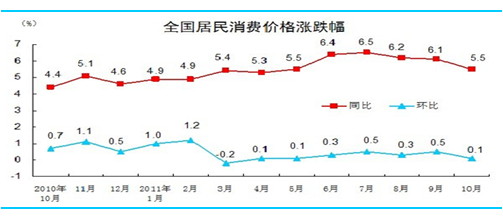

国内:GDP、CPI涨幅双下降,政策转向预期增强

统计局最新数据显示,在继三季度GDP出现9个月来首次回落后,10月CPI出现大幅回落,5.5%的同比增幅比9月大降0.6个百分点。今年CPI自从7月达到6.5%的高点以后,已经连续3个月呈现阶梯状回落,年内通胀拐点已成,至明年年初物价可能持续回落。

GDP的增速回落固然有利于缓解物价上涨压力,但在另一方面,全球经济已经笼上阴影的情况下,中国经济增长的放缓无疑打击了市场多头的信心。从国内政策角度来看,急速转向不太可能,而物价和GDP的稳步回落正如政府所预期,预计未来货币政策微调将集中于公开市场操作和信贷管理方面,以缓解流动性过紧压力,不排除下调准备金率的可能性,但首先应该会从调整差别准备金率入手。整体来看,市场预期政策转向心理加大,但转向步伐并不会太快。

外围经济:寻求化解,仍有变数

经过反复磋商,欧盟各国在达成一份解决欧元区债务危机的宽泛协议上取得了进展,其中包括使欧洲银行体系重新资本化的步骤。欧盟宣称将推出旨在结束欧元区主权债务危机的最终解决方案,德国总理默克尔表示,欧洲金融稳定机制(EFSF)的金额将借助借贷杠杆化增至1万亿欧元(1.39万亿美元)以上。整体来看,关于欧债危机这一困扰市场的主要利空因素的解决在10月间取得了一定进展,但如果说就此能很快解决,并不现实,虽然现在欧盟各国政府为化解危机频频会晤,但要将具体成果成文落实并显现效果,还需要一段时间。同时,我们也应该注意到一些新的变数的出现,如俄罗斯被下调主权债务评级、意大利出现潜在收益率危机等等,这些问题将来还有待磋商解决。

(附图:美元指数、原油连续日线图)

由于美国当前原油和油品库存处于历史高位以及需求不旺,在当前市场资金流动性过剩的情况下,未来国际油价的走势还将取决于实体经济的状况。整体来看,虽然目前原油率先出现反弹,但未来原油价格依然存在回落可能,对商品价格的提振力度将有所削弱。

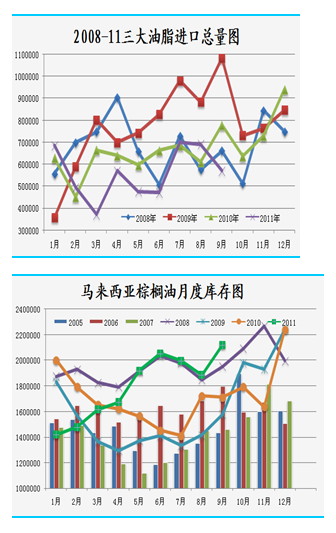

油脂进口减少,大马库存或有下降

海关数据显示,2011年9月份我国食用植物油进口量为57万吨,1-9月总进口量为466万吨,与去年同期相减少6%。其中,9月份我国进口花生油2420吨,上年同期为867吨,1-9月份累计进口花生油4.6万吨,与上年同期基本持平;9月份我国进口葵花油1967吨,上年同期为530吨,1-9月份我国累计进口葵花油2.2万吨,远低于去年同期的13.5万吨,大幅缩减83.7%。

从历年情况来看,中东、印度等地区传统节日带来的出口消费提振时期已基本结束,而接下来的采购群体如欧洲、美国采购能力因经济影响可能较往年下滑。但是,考虑到目前的不利天气影响到未来产量,加之上月库存数据远超市场预期,不排除11月报告出现一定利多。

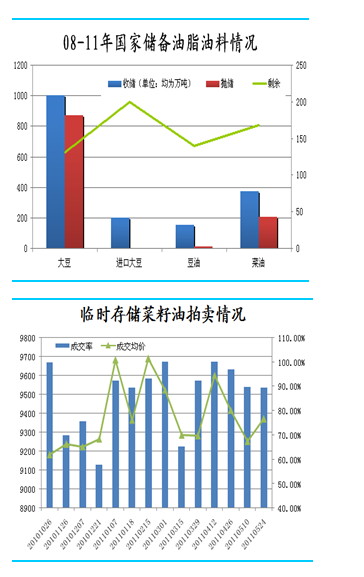

国储库存偏低,收储政策迟迟未见

从去年11月底开始,国家为限制食用油涨价而实施选择向大型食用油加工企业批量定向销售低价大豆,先后两次共实施定价销售合计562万吨大豆;8月,国家再度向益海嘉里、中粮、中纺粮油、九三油脂、汇福集团等定向销售400万吨,抛储价大致为3500-3700元/吨。在轮出大豆的同时,新年度菜籽的200万吨收储也已经完成,国储菜油储备再度恢复到百万吨以上水平。

整体来看,目前国储油脂油料整体水平大致处于300-400万吨,相当于国内两个月左右油脂消费量(平均水平,暂不考虑消费旺季),这一水平相比之前并不算高。然而,大豆收储政策的迟迟不出让接受多年政策指导的油脂油料市场较为迷茫,但可以确信的一点是,在农民种植收益明显偏低的情况下,一旦有收储,收储价格不可能低于现货价格。

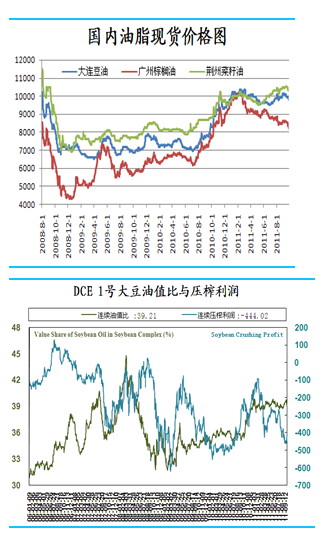

菜豆棕强弱有别,未来消费有待启动

统计局数据显示,9月份中国精炼食用植物油产量为397万吨,同比增长24.8%,环比减少7.1%;1-9月累计产量为3071万吨,同比增长20.2%。食用油产量的下滑意味着油厂开工水平受压榨利润下滑影响而出现明显下降。三大油脂中,菜油价格相对抗跌,棕榈油市场波动性最强。

由于四季度是国内传统消费大季,市场对于未来油脂消费有着相对较好预期。据调查,从11月上旬开始,春节旺季将会再次启动,持续时间比中秋旺季长,消费量会比中秋旺季增长1.2-1.5倍。因此,单就消费角度而言,油脂相对于豆类有较强上涨动能。

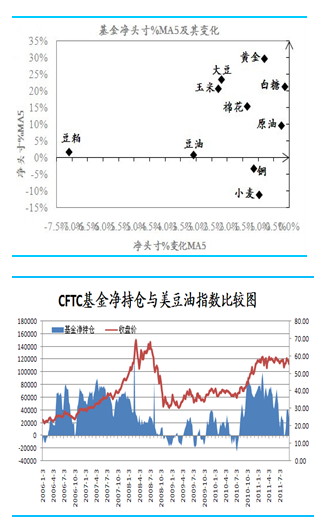

CFTC基金持仓:净多持续负值,期价向资金回归

CFTC报告显示,截止10月25日当周,基金减持大豆48512手多单,同时减持2237手空单,基金净多由110594手减至64319手;基金在豆油上的持仓由6802手净空单增至12209手净空单。同时,投机基金在大豆期货和期权上的净多单由65073手减至63577手,指数基金在大豆期货和期权上的净多单由149519手增至156137手。

从基金动态二维图可以看出,原油处于净多加磅状态,豆油处于净空减磅状态;从5周平均角度看,原油、豆油均处于净多减磅状态。从持仓水平来看,豆油净持仓已偏离09年上涨的仓位基础,期价向资金回归的情况仍有可能再度发生。

从长期角度来看,豆油受宏观基本面不好以及国内高库存压制,但未来中短期内的消费支撑下,呈区间振荡寻底运行状态。就11月份而言,基本面的消费提振,USDA11月报告对于豆油库存的短期利多,使得油脂有望出现小幅反弹;但是来自宏观层面的压力使得市场向上压力较大,反复震荡中多空博弈将成为未来一段时间豆油走势的主旋律。当前9000元/吨或以下的价格区域具备一定的买入投资机会,短期内调整充分后仍有望出现反弹行情。

后期需要重点关注因素:

(1)、大豆的基本面情况,重点关注美国大豆优良率及单产;

(2)、原油、美圆等周边市场情况,美国、欧洲债务危机后续发展;

(3)、国家的宏观调控政策,重点关注国家新年度大豆收储政策;

(4)、CFTC基金持仓变化情况、国内市场资金变动情况;

(5)、养殖业情况和油脂消费情况,油脂整体产业情况等。

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货研究院力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄