发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,新世纪,弱势,宏观,

今年年初到9月份,豆油期货一直呈现高位宽幅震荡走势,但9月份受美豆产量上调及市场对欧美经济二次衰退的担忧,豆油期价大幅下挫,并一路跌破长达9个月的震荡区间,创下年内新低。10月份以来,在欧债危机暂缓情况下,豆油暂止跌势,近期在8900-9500元/吨的区间展开小幅震荡。基本面来看:一方面宏观环境仍旧动荡,商品市场整体下行风险仍旧较大;另一方面美国农业部报告未能给市场带来支撑,短期供需面未见好转。因此我们认为后期豆油期货弱势行情可能延续。

一、 国内流动性放松有待时日,欧元区仍然阴霾笼罩

1、通胀水平继续回落

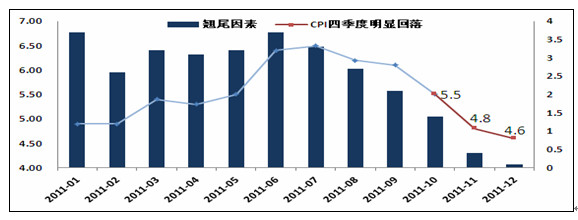

中国10月份消费者价格指数较上年同期上升5.5%,大幅低于9月的6.1%。主要原因是二季度末、三季度初CPI见顶很大程度上取决于食品类的价格上涨以及翘尾因素的高峰。食品类价格周期显示价格的顶峰已经过去,在9月肉类价格涨幅出现明显回落,猪肉价格甚至在月底出现负增长;并且历年以来10月CPI环比增长较少,平均仅为0.2%;更重要的是,翘尾因素呈现逐月递减的趋向,因此我们认为在10月CPI大幅降低的基础上,未来通胀压力将进一步回落,在四季度末达到4.5%-5.0%的水准。

图1:CPI数据明显回落

CPI

数据来源:新世纪研究

2、货币政策最早年末转向

首先,已经可以确认的是,随着国内通胀的见顶,紧缩性的货币政策早就已经结束,当前的主要问题已经不是通胀的威胁,而是如何在经济放缓的前提下实现软着路。随着由房地产延伸的一系列产业将面临增长困难、并且国际市场的动荡使得净出口将会大幅下降从而影响中国经济,我们认为应该在合适的时候调整货币政策。

在90年代,通过极度的紧缩性货币政策打压了通胀,但也使得经济硬着陆,导致随后的宽松性政策作用并不那么明显。要避免去年面对通胀时的决策滞后问题,必须在合适的时候放宽货币政策,而这个时间节点则很有可能在四季度末或者明年年初。当然,我们认为货币政策的放松很可能伴随着财政政策的先行。

因此,短期之内调整存款准备金率和利息的概率并不高,更有可能的是调整中小银行的差额准备金率以及短期国债收益率,政策的转向在短期之内不会明显出现,整体市场在四季度末之前仍然将面临流动性紧张的问题。

3、意大利重新成为焦点

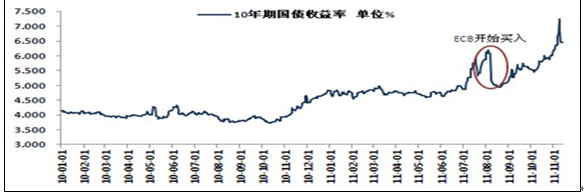

意大利的问题再一次展现了市场信心的匮乏。尽管欧盟峰会暂时平息了市场的恐慌,但危机意识远没有消退,任何一个小小的瑕疵都能引发市场的剧烈反映,而这一次轮到了意大利。意大利的国债收益率在过去一段时间内急速飙升,而之前由于欧洲央行的介入,国债收益率一度回落到2010年底的平稳水平。总体上,这样的反映并非出自意大利本身,更可能是市场情绪的转变,出于对意大利政府是否有能力实施财政和机制的改革。

我们对于意大利未来的评估是:国债收益在短期之内仍有上升趋势,达到7%以上的水准,欧洲央行会选择继续购买意大利国债;而同时,意大利央行在当前的融资成本下仍有余力。因此,在此轮悲观情绪逐渐消退后,意大利国债收益率将逐步实现稳定。当然这在很大程度上取决于政府能否建立良好的体系以削减财政赤字(爱尔兰则是一个很好的正面例子)。但在短期之内,这仍然是一个不断自我实现悲观的过程,未来商品价格将承受很大压力。

图2:意大利国债收益率

意大利国债收益率

数据来源:Bloomberg

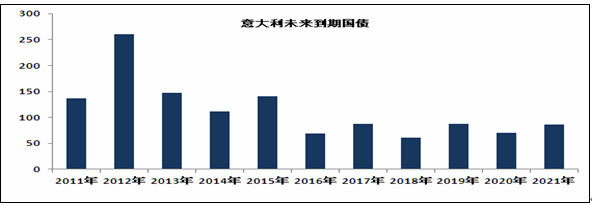

图3:意大利到期国债

意大利到期国债

数据来源:新世纪研究

4、欧元区阴霾笼罩

欧元区方面,欧盟峰会以及G20会议走出了解决危机的第一步,这似乎是一个良好的信号,至少从当时短期内来看如此。但欧元区债务危机在很大程度上是内生的经济增长危机,况且EFSF的救援机制将面对冗长的法律程序以及主权国家评价被下调的危险。这种以流动性换取时间的做法并不能在根源上克服问题。虽然债务危机在本质上并不足以动摇意大利和西班牙两大经济体,但由于市场情绪的悲观,未来仍然将间歇性导致市场的恐慌情绪;并且随着欧元区经济明年出现小幅衰退,根本上缓解欧元区危机的经济增长更是遥遥无期。因此我们认为,虽然欧元区的问题并不足以造成全球金融市场的崩溃,但大宗商品在未来仍将在很大程度上被外围市场所左右。

二、 美豆出口持续低迷,南美播种顺利预期增产

1、USDA报告中性偏空,美豆销售持续偏弱

在宏观经济并不乐观的情况下,美国大豆出口短期好转的概率较低。最大出口对象中国

的需求也一直较为疲弱。从美国农业部最新公布的11月豆类供需报告来看对豆类整体的影响中性偏空。报告下调了美豆产量,但上调了美豆期末库存,基本符合此前市场预期。该报告对豆类、油脂走势形成一定的压制。11月报告预期2011/2012年度美国大豆总产量为30.46亿蒲式耳,较10月预期减少0.14亿蒲式耳,也低于此前市场预期均值30.59亿蒲式耳;但比去年的33.29亿蒲式耳水平减少8.5%,产量仍达到历史高位水平。需求方面,11月报告预期2011/2012年度美国大豆压榨量与上月持平,为16.35亿蒲式耳,但较去年的16.48亿蒲式耳水平减少0.79%,这说明美国国内大豆压榨需求较去年有所下滑。预计出口量为13.25亿蒲式耳,较上月减少0.5亿蒲式耳,减幅3.6%,反映美豆出口需求受阻。库存方面,11月报告预期2011/2012年度美豆期末库存为1.95亿蒲式耳,较10月报告预估1.6亿蒲式耳上调幅度高达21.9%,也高于此前机构预测均值1.85亿蒲式耳。持续低迷的出口使库存持续偏高。对美豆上涨较为不利。

表1: 2011年11月份全球大豆供需平衡表

2011/2012年度(预测值) 单位:百万吨

| 期初库存 | 产量 | 进口量 | 国内压榨 | 使用总计 | 出口量 | 期末库存 | ||

| 世界 | 10月份 | 69.26 | 258.6 | 94.56 | 231.4 | 261.8 | 97.66 | 63.01 |

| 11月份 | 68.37 | 258.9 | 94.21 | 230.7 | 261 | 96.9 | 63.56 | |

| 美国 | 10月份 | 5.84 | 83.28 | 0.41 | 44.5 | 47.76 | 37.42 | 4.35 |

| 11月份 | 5.84 | 82.89 | 0.41 | 44.5 | 47.76 | 36.06 | 5.32 | |

| 中国 | 10月份 | 14.21 | 14 | 56.5 | 60.6 | 71.6 | 0.2 | 12.91 |

| 11月份 | 14.56 | 14 | 56.5 | 60.6 | 71.6 | 0.2 | 13.26 |

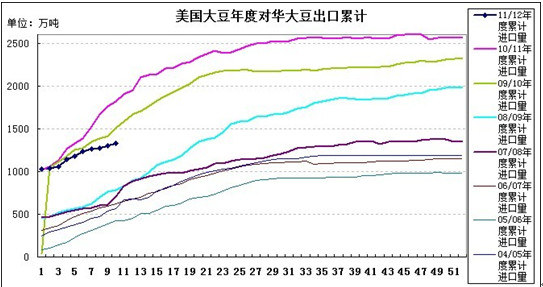

据中国海关11月10日公布,中国10月进口大豆381万吨,较上月的413万吨下降7.7%。中国1-10月大豆进口总量为4152万吨,同比下降5.4%。10月进口量为今年3月以来最低水平,并低于市场预期的400万吨。从最新的美国周度出口报告也可以看出,截至11月3日当周,美国2011-12年度大豆出口净销售604,000吨,2012-13年度大豆出口净销售2,800吨。美国对中国出口量较历年比较,处于同期较低水平。

图4:美国大豆年度对华出口累计

大豆

数据来源:新世纪研究

2、南美天气适宜播种,预期产量增加

目前南美洲天气状况较为适宜大豆播种,充足的降水使土壤墒情较好。巴西、阿根廷农作物播种速度超出预期。巴西谷物分析机构Celeres称巴西大豆播种进度远快于正常水平,进度已过半。9月末以来大多产区降雨充足提振早期播种进度。去年受拉尼娜影响春季降雨延迟一个半月。本年度产区也受到拉尼娜天气影响,但截至目前看影响很小。Celeres报告显示,巴西大豆已播种完成58%,快于去年同期和五年平均的56%。阿根廷农业部上周五称,近期降雨提振土壤墒情,阿根廷农民作物播种进度迅速。农民大豆播种完成预期面积1880万公顷的30%,较上周提高13%,但比同期落后2%。巴西谷物分析机构Celeres公布数据同时显示预测今年大豆面积为2511万公顷,上年度面积为2414万公顷,面积较去年将增加4%,2011/12年度巴西大豆产量将达创纪录的7550万吨,高于10月初预测的7518万吨。阿根廷布宜诺斯艾利斯谷物交易所公布报告显示,预计大豆面积将达到1860万公顷。同时阿根廷农业部预测,2011/12年度大豆产量为5200至5300万吨。南美超出预期的播种进度、预测产量,将对美豆造成一定压制作用。随着时间的推移,南美大豆进入生长关键时期,南美天气的炒作也将为后期的一个重要因素。

三、 旺季需求支撑油脂价格

四季度是我国油脂传统的消费旺季。下游厂商大多在11月开始备货以准备春节前销售。四季度也往往是油脂企业高价销售豆油、利润最为丰厚的时段,豆油现货价格下跌受限。

油脂企业压榨利润目前依旧不容乐观,随着豆粕进入消费淡季,四季度油脂企业也会有挺油的意愿。国储前期为平抑市场价格,大量的抛售油脂,导致现在库存量较少。也比较有利于油脂企稳。豆油期价历年走势也证明了这一点。10、11、12三个月,上涨概率同样达到了80%。后期应持续关注豆油旺季的炒作。

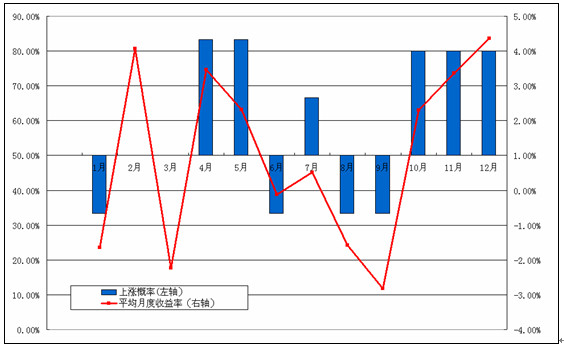

图 5:豆油期货价格历年涨跌概率

豆油

数据来源:新世纪研究

四、 技术分析

从豆油1205合约近1年日K线所形成的形态我们不难发现,豆油走势在时间点上具有较强的对称性。首先,豆油价格从2010年11月18日的最低价8940元/吨历经3个半月的涨幅至最高点10830元/吨,期间有一个小回撤,回撤点在10000元/吨附近。其后分别在2011年6月2日和2011年9月5日出现2个阶段性高点,高点价格均在10500元/吨附近,而期间出现的3个低点基本是9700元/吨,时间间隔均在3个月左右。之后破位下跌直接打至去年11月18日的低点附近,从价格上来分析,9000元/吨将是一个强力的支撑。首先它是前期低点,其次更重要的是根据破颈线的目标位来算,我们可得其目标价位为10500-9700=800,9700-800=8900。 因此我们可以认为从价格上分析8900-9000元/吨将是一个重要的支撑位。另外,从时间的对称性上分析,上涨过程用了3个半的时间,目前下跌历经了2个月左右时间,因此从时间上来看,豆油仍处于下跌周期内,但预计在此价格上会有1个月左右的盘整时间。

图 6:豆油1205合约日K线走势

豆油

来源:文华财经

五、 结论

总体来看,我们认为后期豆油将维持震荡偏弱走势。区间上,我们预计未来豆油1205合约在8900-9500元/吨的区间运行概率较大。操作上我们建议投资者保持谨慎,鉴于宏观面及需求面的短期影响偏负面,思路上以逢高沽空为主,注意资金管理和滚动操作。但若后期出台大豆收储政策,则豆油的下行空间相应会受到限制,投资者可根据收储价格的区间在底部适量中线做多。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄