发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,经,易期货,易,短期,

近期受国内经济政策“定向宽松”预期的增强以及欧盟峰会就希腊债务减记达成协议的影响,连塑迎来了一波强势上涨。从日线图上来看,L1205合约期价,自10月24日触底反弹, 11月9日涨至10365,反弹幅度超过1500点,并突破了长期下降通道下轨阻力,随后陷入振荡盘整走势。就目前来看,在下游需求未见明显启动的情况下,难现单边上涨行情,宽幅振荡概率较大。

国内货币政策“定向宽松”预期增强

国家统计局11月9日公布的数据显示,中国10月居民消费价格(CPI)同比上涨5.5%,其中食品价格上涨11.9%;工业品出厂价格(PPI)同比上涨5.0%。10月份CPI数据基本符合市场预期,但PPI数据则大大低于市场预期。

在上游价格传导效应逐渐显现的情况下,以及翘尾因素下降的影响下,CPI逐步回落已经没有悬念。但PPI超预期下降,则明显反映出国内需求的疲软。

根据当前的通胀形势,总体而言,现在的货币量还是多,而不是少。一方面鉴于中小企业所面临的融资困难,局部的定向宽松概率较大,这在一定程度上给予了商品市场做多的理由以及提振下游的需求。但另一方面,由于中期通胀压力依然较大,且目前处于负利率水平上,因此现在政府还不具备转向的条件。

欧债危机愈发难控

10月27日,欧盟峰会经过“马拉松”式谈判,就各方关注的希腊债务减记、加强欧洲金融稳定工具和银行资本重组等一揽子方案达成一致,给欧元区解决欧债危机带来一丝曙光。

可惜好景不长,上周欧元区政坛再起波澜,欧债危机让希意两国总理黯然离任,换来两位“技术型”专家接任,此举一度推动欧元反弹至1.3800关口上方。但随后市场的表现凸显出投资者对两国新政府信心不足。意大利和德国10年期国债利差等欧元区国债利差近日仅略微收窄,表明市场仍怀疑欧洲官员有效防止危机进一步蔓延的能力。

由于法国公共财政状况不佳,且经济增长乏力,法国会是下一个卷入欧债危机漩涡的国家吗?

国际原油难以持续走强

近期纽约原油期货持续大涨,截止11月14日,纽约原油期货12月合约收盘价98.14美元/桶,较10月初的低点上涨幅度超过29%。冬季取暖油使用高峰期以及美原油库存减少,再加上对冲基金在原油期货近远月合约逆价差的套利投资,带动近月原油期货价格逐步走高。短期内给LLDPE带来了一定的成本支撑。

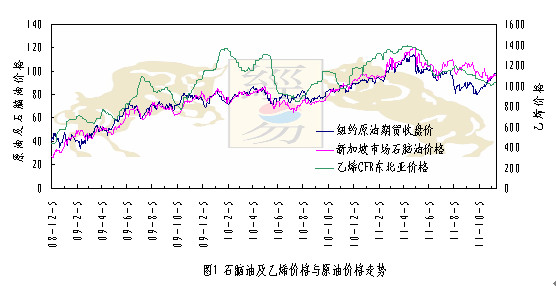

从图1可以看出,近期石脑油和乙烯价格走势与原油价格走势背离。随着原油价格的持续上涨,乙烯和石脑油价格不断走低,这主要是由于下游需求不振造成的。就中长期来看,在全球经济复苏乏力和美元走强的背景下,原油难以持续走强,将会逐步修复这种背离走势。

石脑油和乙烯

LLDPE价格难以大幅上涨

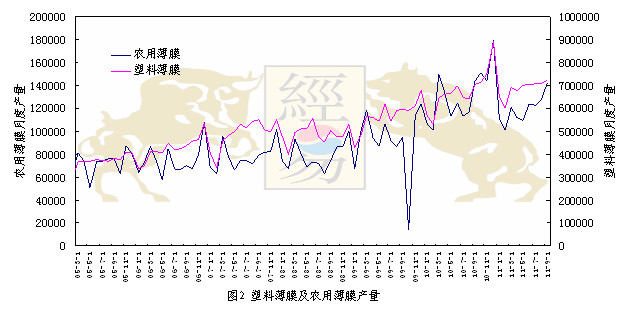

今年年初以来,塑料价格大幅下跌。从市场氛围来看,产能迅速扩张后的去库存化为塑料价格下跌最主要原因。今年1-9月份,农用薄膜全国产量为105.4万吨,去年同期全国产量为109.4万吨,同比下降3.66%;今年1-9月份,塑料薄膜全国产量为610.5万吨,去年同期为555.8万吨,同比增长9.84%。

LLDPE

从上图可以看出,自今年3月起,农用薄膜产量提升较快,塑料薄膜产量提升较慢,但未出现爆发式增长,供过于求的格局尚未改变,必将影响LLDPE的涨幅。

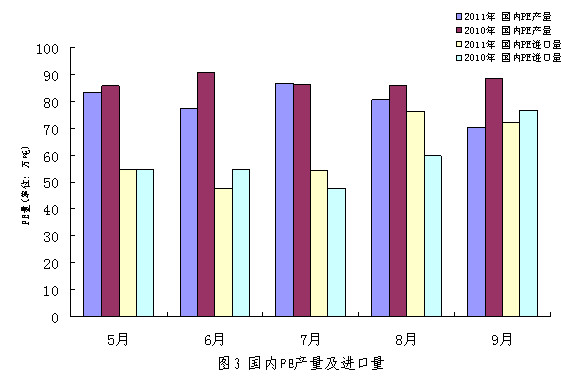

9月份国内PE产量为70.2万吨,同比下降26.2%;1-9月份累计产量为749.3万吨,同比下降1.03%。从进口量来看,9月份PE总进口72.26万吨,环比下降5.46%,同比增长16.24%。其中LLDPE 9月份进口24.08万吨,环比下降12.21%,同比增长7.64%。

PE

由于9月份国内仍有部分PE生产装置停产检修,再加上部分地区的限电停产,致使国内PE产量下滑,但PE进口量基本维持在往年同期水平,市场库存压力依然较重,这也将限制LLDPE价格的涨幅。

LLDPE期价仍处长期下降通道中

图4 L1205合约日线图

LLDPE

从上图来看,LLDPE期价处在长期下降通道中。10月19日期价跌破长期下降通道下轨,很快重回通道内,近期一直在通道下轨附近进行振荡整理,短期恐难打破振荡整理走势。但随着整理时间的推移,通道下轨逐步下行,将会再次打开下降空间。

综合以上分析,我们认为,当前国内货币政策转为“定向宽松”的可能性很大,会在一定程度上提振的下游需求以及市场做多热情,但在中期通胀压力依然较大的情况下,国内宏观经济政策尚不具备转向的条件。短期内原油价格持续上涨会给LLDPE价格带来一定的成本支撑,但欧债危机持续发酵,国际经济形势依然不容乐观,有二次探底的风险,必将会波及全球原油需求。目前国内外基本面多空交织,短期内,L1205合约在9100-10300区间内宽幅振荡的概率较大。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄