发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,倍特,豆类,反思,和,

原标题:豆类研究:反思和再认识

10月27日,欧盟峰会就解决欧元区债务危机达成初步协议,商品市场受此利好信息激发,整体大涨。而在28日的国内时段交易中,大豆、豆粕和各油脂品种却再次上演高位逆转,收盘走跌。盘面黯淡。

在经历了9月下旬的持续下挫以后,豆类和油脂类似乎仍没有恢复生机,每一次资金的躁动都会在极短时间内被压制。由于美盘的激进转向和当前的摇摆不定,亦使得国内市场处于极端迷惘的状态。

我们也在思考,思考影响豆价和油脂核心要素是否已经发生根本变化;思考是否会2008年不堪回首的一幕再次发生;思考所有可能的应对策略。在下文中我们进行阐述。

第一:对本次下跌的反思

我们从一个看多投资者的角度来反思本次下跌。

美豆指数从8月9日探低1286.3美分后开始V形反转,因为美国大豆单产预估下降,市场对未来美豆供应担忧强化,期价从1280一线持续上升,8月26日突破1400关口,并随即创出本年度新高。一切都显得非常完美。在技术上这是完美的箱体突破,并且受到基本面持续利多的配合。多方此刻信心满满,胜利在望。虽然此后,美豆回低到1420横盘,但突破状态继续维持。

但9月12日,情况发生改变,因美国农业部在其9月月度供需报告中对大豆产量做出上调,美豆大幅下跌,再次回坐1400关口。而此刻国内处于中秋节假期。节日第一个交易国内期价跳空下行,市场温和反应。9月14日,美豆继续下跌,确认期价再次回归1400~1280箱体。此刻,做技术突破的多头会选择离场。但更多的多头会选择坚守。原因很简单:在2011年,豆系和油脂价格已经此箱体多次反复,而且美豆不久之前形成有效突破,并没有太多的迹象显示形势会逆转。必须承认,当时市场上空头已经开始在天胶、基本金属、黄金上露头,但很少会将其与豆类和油脂系联想。

随后,欧债危机爆发,意大利、西班牙等国主权债务评级被降低,英国、法国等国金融机构债务信用评级被调降,整体市场的系统性风险彻底主导商品市场,美豆期价竟走出及其罕见的“11连阴”。虽然其整体跌幅不及铜、胶等重灾品种,但在下跌的连续性却走得更加让人压抑。让多头希望能有支撑作用体现的区间中位1350,整数关口1300,区间下沿1280,一步步被压破。

真正让多头信心崩溃的事件发生9月23日,豆类和油脂系完全失守从去年11月到今日9月的震荡区间下沿,一切的憧憬和抵抗都在系统性风险面前失效!

我们仔细分析过本次下跌,其在基本面上只有美农9月报告上调产量预期80万吨一个轻微的利空改变,但来年全球供应缺口仍为325万吨,供不应求格局没有转换,利多基调仍在。但在系统性风险之下,整体商品走弱,豆系和油脂系难以抵御。

进一步,我们注意到:由于在本年度,豆系和油脂系先后承受住3月日本地震、4~5月原油暴跌、7~8月美国主权债务信用评级下调引发欧美股指暴跌等一系列系统性风险冲击,并在9月创出新高。在此过程中,其表现出的独立性给予多头以过多的惯性思考,使得难以在本次下跌初期即形成清晰认识,并进行有效规避。

第二:目前的市场状态

接下来,我们讨论目前豆系和油脂系所处的市场状态。

宏观影响解读

在全球的宏观层面上,随着欧盟峰会在10月27日达成初步解决协议,并扩大救助基金的规模,恐慌情绪开始消退。而国内,因8、9月CPI数据连续下降,同时经济增速也开始放缓,对宏观调控放松的预期成为现实的可能性增加。可以说国内外都有一些有利的变化。

同时,我们需要对本次欧债危机的实质做一些解释。2008年美国次贷危机引发的金融海啸,造成商品价格的全线崩溃,其本质是流动性的停滞或者说是冻结,市场在一夜之间几乎丧失资金,使得资产失去资本的支撑,进而自由落体。而市场一旦得到流动性,资产价格即可以向高点复位;而本次危机,并不缺乏流动性,而根本是难以寻求到有效的解决办法。与个别不负责任群体造就次贷危机不同,欧债危机是一些国家和民众的不负责的社会生产生活方式造就的,改变这一切需要漫长的过程,不可能复制单纯注入流动性即能够挽救市场那么简单。所以,关于主权债务危机引发的市场动荡,会反复发生,在非常长的时间段内影响市场,当然包括豆系和油脂系。但同时,因危机本质和2008年不同,市场不并缺乏资本和;流动性,所以也不会出现2008年的重演。更加需要说明的是主权债务危机对商品的影响并不单纯,其危机初期,引发市场恐慌,商品普跌,而危机的高峰期,则可能引发资金避险需求注入商品,引发剧烈波动,而随着危机的过去,市场向常态恢复,商品金融属性下降,归于自身基本面主导。

目前,我们能得到的确定性判断是:2008年的一幕不会重演。

基本面因素解读

全球

在豆系和油脂系全球的基本面上,应该说是有一些轻微的但是是积极的变化。美国农业部在10月月度报告中,再次降低产量预期69万吨。但全球需求也降低49万吨,年度供需缺口315万吨。美国农业部预测全球11/12年度油籽产量为4.535亿吨,较上月预测增加50万吨。全球大豆产量预计为2.586亿吨,较上月预测减少40万吨。葵花籽产量因俄罗斯、欧盟27国及土耳其产量增加及阿根廷面积增加而上调。油菜籽产量因加拿大、俄罗斯和白俄罗斯产量下降而下调。其它调整包括阿根廷花生及巴西棉籽产量上调。全球11/12年度油籽库存上调50万吨,达到7300万吨。其中大豆库存增加占主要比重。

国内

我们认为,当前国内豆系和油脂系市场主要存在两个问题,第一:是中国需求可能正面临下降;第二是国家储备重建中的对市场提振作用。

关于中国需求可能下降:

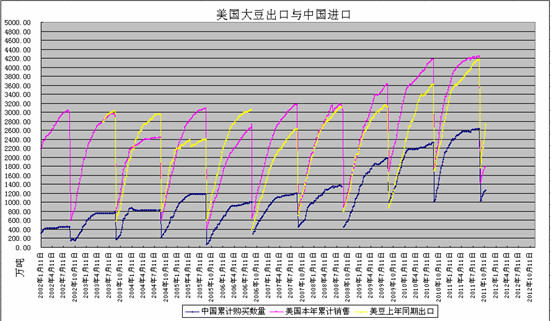

我们用数据说话,见图一

图一 美国大豆出口与中国进口

大豆

数据来源 :美国农业部 倍特期货

截止10月20日,美国大豆当年出口1796.03万吨,其中中国进口1261.81万吨,而去年同期,美国大豆出口2737.6万吨,中国进口1667.36万吨。美豆出口降幅是34.4%,中国进口降幅是24.4%。如此大幅度的降低是难以用国内港口大豆库存积压进行单纯解释的。这一点值得高度重视

另据海关总署数据:1-9月份我国累计进口食用植物油(不含棕榈油硬脂)466万吨,较去年同期496万吨减6.0%。

也许,此刻谈论国内需求下降可能过于超前,但是,中国大豆进口在经历了连续三年的高速增长后,却不能不面临增速降低,甚至总量下降这一担忧。

关于国家储备重建:

我们引用汇易咨询的一些数据:去年同期,国储大豆库存量约1000万吨,国储菜籽油库存约280万吨,国储豆油库存则在240万吨左右,折算国储油脂总量大约为686万吨。在经过年内的大豆出库和菜籽油竞价销售以后,国储大豆总量下降至400万吨左右,而国储豆油因可能计入5月采购的50万吨阿根廷豆油而上升至352万吨,国储菜油方面,如果考虑托市收购的200万吨油菜籽全部入库,则估计菜籽油库存大约为160万吨,当前国储植物油库存总量大约在573万吨。同比减少113万吨。

从流传的消息看,国家有意在此基础上增加国储植物油脂储备,途径可能是通过加大进口油脂油料力度。因在美国农业部的周度出口报告中未有体现,所以我们现在不能判断。但是无论是在外盘采购,或是在国内通过继续实行托市收购,对豆系和油脂系均是在阶段性的利好。

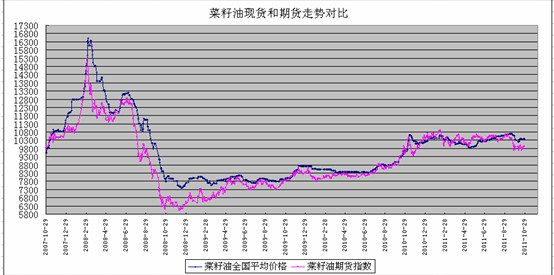

其实,在国内油脂的现货市场上,我们能注意到的关键一点,即有托市政策支撑的品种,确实会显示出相对的稳定性。以菜籽油为例,本次下跌过程中:全国现货均价从9月13日最高10690下跌到10月9日最低10200。在其它油脂类现货价格创出新低的背景下,菜籽油现货远远高于年底低点9870元/吨。见图二

图二 国内菜籽油期货和现货走势比对

菜籽油

数据来源:倍特期货

综上,在基本面解读中,我们看到的是一个比较均衡的状态。细化来说,这更是一个可能有外强内弱的差异的状态。缺乏一些亮点。而大的供需关系的结论则可等待美国大豆收割完毕进行定性。

技术面走势解读

相对错综复杂的基本面,技术面走势则要清晰得多。

从美豆指数走势看,指数在1400以后走高60点,随后其下破箱体下沿1280以后基准即为走低60点,以形成对称,目标为1220美分。但后面受到美国玉米莫名的牵扯,又在1220一下走出大阴和大阳的对称图形。此节奏和内因难以解释。但在基本思路上,我们认为这是对【1280,1400】的上下对称震荡。

目前要关注的技术细节只有两点:

第一、 是否会形成对1280的上破?如果上破,则意味豆系和油脂系会再次归于原有的区间震荡状态,那么1280成为支撑,则不妨多头依托此位进行再次建仓;

第二、 是否会形成对1220的下破?如果下破,也即意味着对10月11日的大型修复阳线的吞没,这种走势是比较悲观的。多头显然应该放弃,并等待下一次机会。如果是风格偏激进的投资者,则可以先行进行空头测试了。

图三 美豆技术细节分析

大豆

数据来源:倍特期货

第三:总结

通过上文,我们能得到两个结论:

第一、 目前发生相似于2008年走势的概率极小,豆系和油脂系更应该是均衡市。而在影响因素上,豆类和油脂系也尚未归于自身基本面引导。如果系统风险停顿,则会催生修复性反弹的要求。这一点,豆类和油脂系是存在内在条件的。

第二、 尊重市场,思维和操作宜将技术走势放置于前,时间着眼于短。条件满足的前提下,即执行对应策略。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄