发布时间:2012-07-04 来源:转载 关键词:金瑞,期货,豆类,将,维持,区间,弱势,震荡,一,

一、 全球经济让市场人心惶惶

欧元区债务危机此起彼伏,一波未平一波又起。之前希腊总理逃避式的提出全民公投方案,让市场恐慌一片,全球经济市场全线飘绿,虽然并未实施此方案,但是却给市场埋下了伏笔;近期,市场对于希腊债务问题的关注已经转入对意大利债务危机的担忧,意大利目前的债务是希腊的五倍,前期欧元区对希腊债务问题仍采取了拯救计划,但目前来看希腊已将欧元区整体经济拖入了衰退之中,特别是法国、德国经济增长已经出现下滑,德国有可能丧失100万就业岗位,同时,经济增长将下滑两个百分点。

11月3日,欧洲央行宣布降息25个基点,至1.25%。欧元区开始放松银根,加大市场流动性。在降息的同时,欧洲央行还将隔夜存款利率相应降低25个基点,至0.50%;将隔夜贷款利率相应降低25个基点,至2.00%。刚刚走马上任的德拉基实行这一举措出乎大多数人的预料,虽然欧洲央行降息对疲弱的市场有一点提振作用,但是前几日公布的数据显示,欧洲央行通胀率为3.0%,远高于2%的目标水平,以及欧洲最大清算机构伦敦清算所11月9日宣布提高意大利国债交易的保证金要求,当天意大利10年期国债收益率突破7%的“求援”临界点。意大利主权信用违约掉期(CDS)息差一度扩至536个基点,再创历史新高。这一系列货币政策或会引发一波的风暴。

图1:欧元区月度CPI指数图

CPI指数

数据来源:欧盟统计局

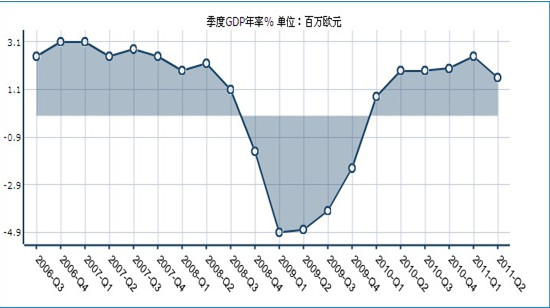

图2:欧元区季度GDP指数

欧元区季度GDP指数

数据来源:欧盟统计局

出于意大利的债务的进一步担忧,目前英国、瑞士已明确表示不会出资救助,德国方面也表示不会动用黄金、外汇储备来拯救意大利。而仅仅靠意大利本国来拯救自己,确实非常艰难。同时,葡萄牙、西班牙债务危机也正在蔓延。前一段,市场对于G 20峰会寄予厚望,本希望中国能够给予救援,但中国以情况不明、细则不明为由婉拒,市场信心遭受打击。

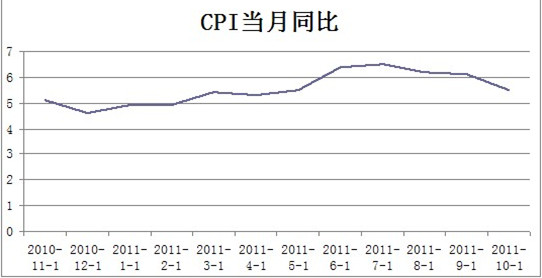

国内方面,统计局公布十月的CPI指数为5.5%,不出市场所料的大幅回落,较之上月回落幅度达0.6%,CPI从今年的七月达到最高数值后,连续三个月回落,后期有望进一步回落。此说明国内通胀拐点已现,国家一系列的调控政策已产生积极作用。有分析认为中国货币政策会有所松动,但我们认为这种可能性不大,年内中国经济增长不可能不受世界经济衰退的拖累,许多新兴国家也很难幸免于难。综上所述,短期内在宏观经济的大环境里很难找的利好的消息,我们预计全球经济疲软状态将持续到年底。

图3:中国月度CPI图

CPI

数据来源:国家统计局

二、豆类供应格局仍未改变

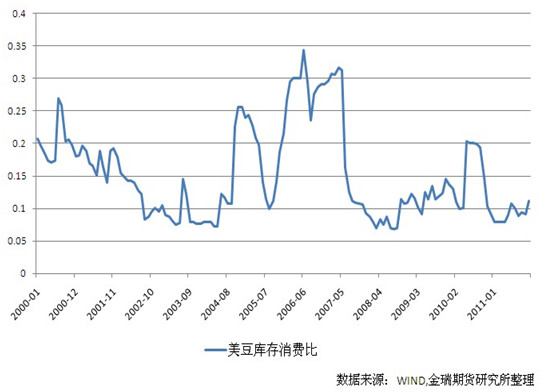

国际方面:11月9日USDA公布的月度供需报告显示稍微偏空,但就数据看,总体供需偏紧的格局未明显改善,而全球大豆的重要供应区南美产区目前处于种植区,具体供应量仍具很多变量,所以暂时来说从基本面不能对后市提供明显的方向。数据显示,利多方面为:2011/12年度美国大豆产量预计为30.46亿蒲式耳,低于市场预测的30.59亿蒲式耳均值,较上月报告削减1400万蒲式耳;大豆亩产为每英亩41.3蒲式耳,较上月预测减少0.2蒲式耳。利空方面:2011/12年度美国大豆结转库存预计为1.95亿蒲式耳,高于市场预测的1.85亿蒲均值,上月报告为1.6亿蒲式耳,较上月预测增加3500万蒲式耳;且美国大豆的库存消费比上升至6.33%,教上月的5.11%高了1.22%。明显的结转库存增加量大于产量,且美国库存消费比的回升,使得本次的报告稍微偏空。

图4:美国大豆库存消费比图

大豆

美国的出口明显出现了下调,美国农业部公布的出口数据显示,美豆出口销售数据令人失望。截至10月20日,美豆出口进度为1831.22万吨,而去年同期为2735.48万吨,较上年出现大幅度的回落。10月份美豆出口合计约为99万吨,比去年同期的约进口512万吨。根据以往经验四季度是美豆出口旺季,今年的出口受阻主要源于两个方面:第一,欧债危机导致全球经济疲软,而直接影响豆类的需求量。第二,巴西雷亚尔对美元的持续贬值,促使南美豆相对美豆要更便宜,增加了巴西大豆的市场竞争力,进口商转向巴西求购。由于以上两点导致美豆出口低迷。

图5:美国大豆销售图

大豆

USDA本次报告公布之后,美国方面单产和产量已基本确定,不会出现大的调整。市场基本面方面的焦点将转向南美以及新豆种植面积和产量的预期以及天气的情况。南美方面,据Abiove发布的最新数据显示,2012年巴西大豆产量可能较上年小幅增长,达到7460万吨,高于上年的7430万吨。Abiove表示,2012/13年度巴西大豆出口量可能增至创纪录的3300万吨,高于本年度的3240万吨。大豆加工数据从早先的3650万吨上调至3760万吨。

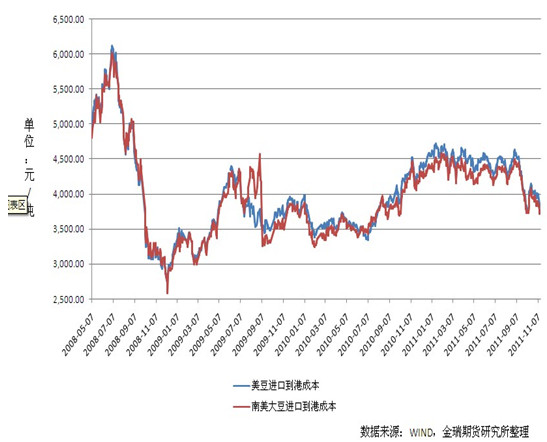

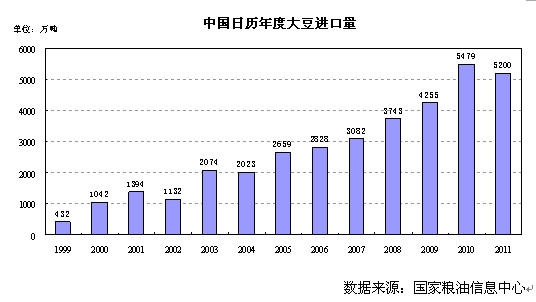

国内方面:海关初步统计显示,2011年10月份我国进口大豆381万吨,较9月份的413万吨减少7.7%,连续3个月环比下降,为近7个月来单月进口量最低,也低于今年前10个月月均415万吨的到港水平,但略高于去年同期的373万吨,也高于前年同期的252万吨。2011年前10个月我国进口大豆累计达4151万吨,较上年同期的4388万吨下降5.4%。综合预计,2011年我国全年大豆进口总量将在5200万吨左右,低于上年的5479万吨,这是自2004年之后我国大豆进口量首次出现降低。进口大豆之所以减少,有二方面原因:一方面是因为港口库存压力较大,年初以来港口大豆库存一直徘徊在650万吨左右,明显高于前几年的平均水平;另一方面是因为远期进口大豆成本较低,根据我们跟踪的数据显示,截止11月9日,广州地区进口大豆4250元/吨,加工成本100元/吨;出油率按18.5%计,出粕率按78.5%计,四级豆油价格为8950元/吨,豆粕价格为3020元/吨,油厂盈利水平约-324元/吨,较上周同期跌33元/吨。根据国内大豆到港成本可知,受到外盘美豆9月到10月从年度1300-1450区间,下移震荡区间至1150-1300区间,中国远期大豆进口到港成本跟随下移,测算2012年1月份到港美豆和2012年5月份到港南美大豆价格跌落4000元吨下方这将逐渐降低当前港口的库存成本,对现货价格形成压制作用。在低成本的进口大豆原料影响下,后期豆类价格很难有大的涨幅。

图6:美豆和南美大豆到港成本价

大豆

根据船运统计及国内厂商订货情况,11、12月份我国大豆到港数量将大幅增加,预计11月份大豆到港量为550-560万吨,12月份到港量预计也在470万吨以上。在这种市场消费不佳、购销不活跃、进口大豆便宜以及将来到港大豆大幅增加的冲击影响下,将对豆类市场进一步压制。

图7:中国大豆进口量

大豆

数据来源:国家粮油信息中心

二、 技术分析

经济九月的急速下跌后,十月份豆类基本处于震荡寻底态势。在十月欧元区债务危机频发的情况下,豆类仍然保持着宽幅的震荡,这主要源自于豆类基本面的供应偏紧支撑。但是在利空不断的冲击之下,豆类的重心一直下移,目前均线系统仍然处于向下趋势。

图8:大商所豆一1209日k线图

大豆

数据来源:大连商品交易所

大豆明显十月来处于4160-4500的震荡区间内,密集成交区间为4300-4400,但有重心缓慢抬高的趋势,不过在全球经济的拖累下,上方压制浓厚,整体趋势压制于40日均线之下。

图9:大商所豆油1205日k线图

豆油

数据来源:大连商品交易所

从图中能明显的看出豆油十月均处于8900-9500的区间震荡,且全月基本维持在9250的附近起伏。相对于大豆来说豆油较为弱势,现在市场基调可以确认为区间弱势震荡。

四、总结与建议

总体来看,大豆处于震荡筑底的过程中,宏观局势依然主导商品市场。纵观全球宏观经济和本国经济状况以及全球大豆基本面情况,短期确实难以找到利好的因素,所以后期出现大幅上涨的可能性较低。操作上建议短期内豆类可在区间的上方做空,大豆1209设止损价位4580,豆油设止损价位9650。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄