发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东证,焦炭,跌跌,第,

原标题:焦炭期货跌跌不休,现货上涨遥遥无期

一、 焦炭现货基本面尚未改善,反而继续恶化

(一) 港口动力煤库存连续回落与价格首次回落

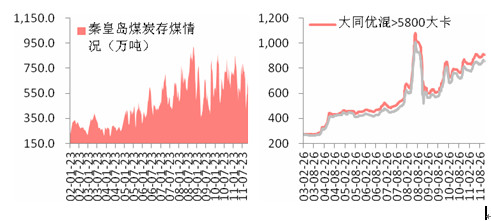

图1:秦皇岛港动力煤库存和动力煤价格

焦炭

资料来源:中国焦化网 东证期货研究所

进入11月之后秦皇岛煤炭库存量小幅回落后,再次上升686万吨,较11日上涨了92.65万吨。而动力煤的价格在北方进入动力煤旺季连续攀升后,小幅下调5-10元。11月下旬大同优混(>5800大卡)从910元/吨回落到了905元/吨,山西优混(>5500大卡)从865元/吨回落到了855元/吨。

图2:广州港动力煤库存和动力煤价格

焦炭

资料来源:中国焦化网 东证期货研究所

广州港动力煤库存在进入四季度后,库存保持上升从10月初的213万吨上升至284万吨。但港口神木优混(5600大卡)价格保持平稳在988元/吨。

(二) 上游焦煤价格趋稳为主略有松动的变化

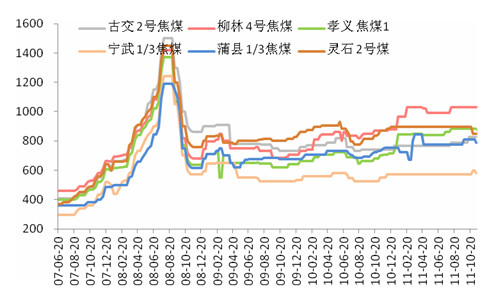

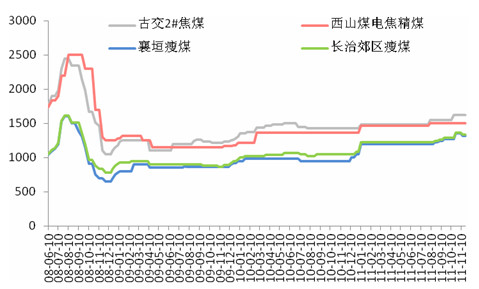

图3:焦煤坑口价和车板含税价

焦炭

图4:焦煤坑口价和车板含税价

焦炭

资料来源:中国焦化网 东证期货研究所

就山西焦煤坑口价格变化而言,1/3焦煤和高硫焦煤首先出现了下跌。随后吕梁地区孝义焦煤跟随下调,但调价幅度在15元/吨左右,低于前期焦煤和高硫焦煤20-25元/吨幅度。符合我们《基本面乍现曙光,仍难掩疲软走势》中预期20-30元的下调幅度。而古交2#和西山煤电(000983,股吧)焦精煤车板含税价也保持在1620元/吨和1500元/吨,襄垣和长治地区瘦煤的价格下调了20-30元/吨至1320元/吨和1330元/吨。再一次验证了四季报中我们提到的瘦煤对主焦煤价格传导速度影响,即先行指标。

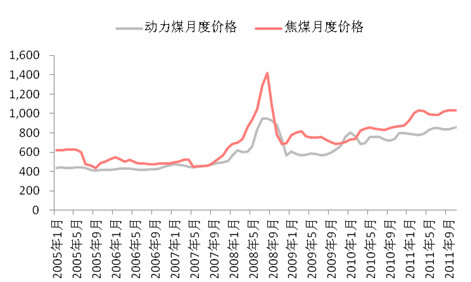

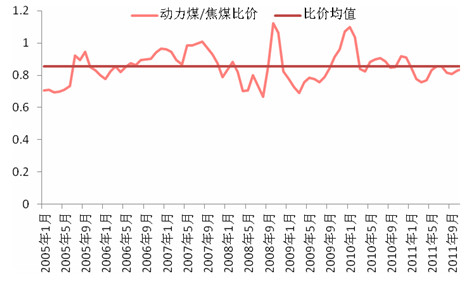

图5:动力煤和焦煤比价

动力煤

图6:动力煤和焦煤比价

动力煤

资料来源:中国焦化网 东证期货研究所

从动力煤和焦煤的月度价格我们可以看出,动力煤的价格上涨和下跌都是先于焦煤的价格变化。同时两者的相关性系数达到了0.91。目前两者的比价0.83接近年度均值0.85,主要原因是动力煤价格保持高位,而焦煤价格由于下游焦炭疲软,没有出现往年的上涨行情。但目前主焦煤价格的平稳,也使得焦炭现货的下跌空间有支撑的预期。

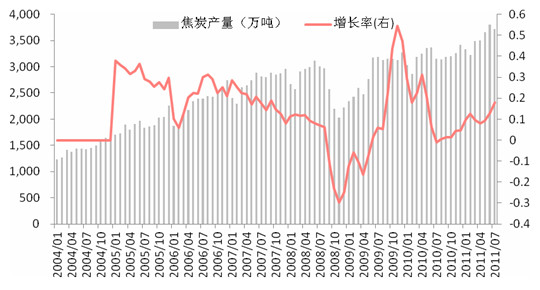

(三) 焦炭的产量维持高位与现货价格易跌难涨

1. 全国产量维持高位,三省产量环比回落

根据国家统计局提供的数据, 全国焦炭产量1-9月份累计生产32231.8万吨。其中占全国产量接近半数的产焦大省山西、河北和山东8月都出现了不同程度的减产。

表7:全国焦炭主要生产省份产量列表

| 2011年9月 | 1-9月累计(万吨) | 比上月增减(万吨) | 产量占比 |

| 全国总计 | 32231.8 | 521.7 | 100% |

| 山西 | 6822.2 | -35.5 | 21.17% |

| 河北 | 4725.7 | -25 | 14.66% |

| 山东 | 3004.4 | -36.8 | 9.32% |

| 河南 | 2127 | 21.4 | 6.60% |

| 陕西 | 1773.6 | 26.8 | 5.50% |

| 内蒙古 | 1650.6 | 13.1 | 5.12% |

| 辽宁 | 1530.7 | -12.4 | 4.75% |

| 江苏 | 1238 | 4.7 | 3.84% |

| 云南 | 1169.1 | -4.8 | 3.63% |

| 四川 | 959.9 | 3.1 | 2.98% |

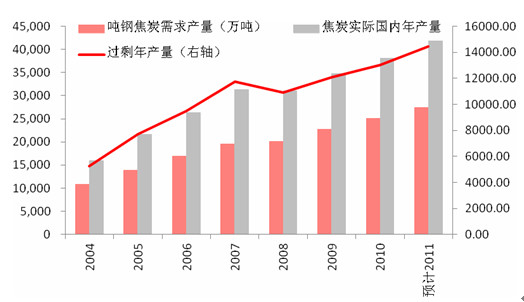

2. 过剩的产量不降反升,估值长期压制价格

图8:焦炭实际国内产量与吨钢焦炭需求量

焦炭

焦炭

资料来源:中国焦化网 东证期货研究所

截止到2011年10月焦炭累计年产量为35790万吨,焦炭累计年出口为311万吨,两者想减则国内实际焦炭产量35479.2万吨。焦炭下游粗钢年产量截止到10月为58223.15万吨。根据焦炭和粗钢目前的年产量,考虑“金九银十”没有带来的旺季消费、钢厂检修和焦化企业限产保价,同时偏悲观地对待四季度宏观经济环境,我们预估计2011年焦炭国内实际产量可能在41826.3万吨,粗钢年产量为68392.2万吨。按照吨钢消耗0.4-0.46吨焦炭的理论比例,我们得出2011年吨钢焦炭实际需求量为在27356.86-31460.39万吨。用焦炭国内实际产量减去吨钢焦炭需求量,我们得出2011年过剩的产量将由2010年的13009万吨上升至10365.86-14469.39万吨。所以在焦炭产能长期过剩的情况下,焦炭过剩产量制约价格的上涨。

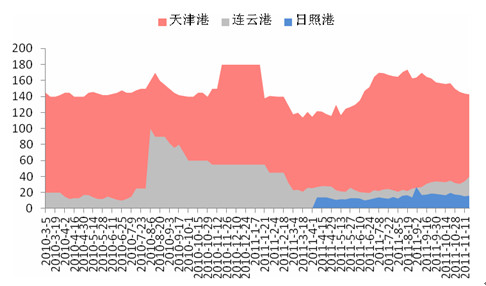

3. 主要港口库存回落为主,焦炭现货价格易跌难涨

图9:三大港口焦炭库存

焦炭

资料来源:中国焦化网 东证期货研究所

进入10月以来作为主要焦炭集散地的天津港(600717,股吧)库存连续下降,从156万吨下降至143万吨。主要原因是前期焦炭现货大跌,港口套现减持成为首要目标,接近年底资金面有回流需求。相比之下,连云港(601008,股吧)库存小幅反弹增加和日照港(600017,股吧)库存变化不大。

图10:天津港一级焦平仓价

天津港

资料来源:中国焦化网 东证期货研究所

天津港一级冶金焦平仓价2130元/吨窄幅振荡;天津港准一级冶金焦平仓价2050-2100元/吨;连云港一级焦平仓价2100元/吨;准一级冶金焦2050元/吨。国内焦炭现货前期大跌之后保持平稳。山西地区:太原一级冶金焦车板含税价1950元/吨;山西介休准一级冶金焦出厂含税价1950元/吨;山西临汾一级冶金焦出厂含税价2000元/吨。河北地区:唐山准一级冶金焦出厂价2020-2080元/吨,邯郸准一级冶金焦含税价1880-1920元/吨,邢台地区准一级冶金焦含税1860-1920元/吨。华东地区上海二级冶金焦出厂价1980元/吨。

(四) 下游钢材产量连续回落与库存处于消化阶段

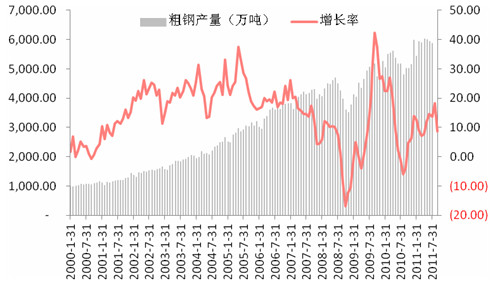

图11:粗钢产量与增长率

粗钢

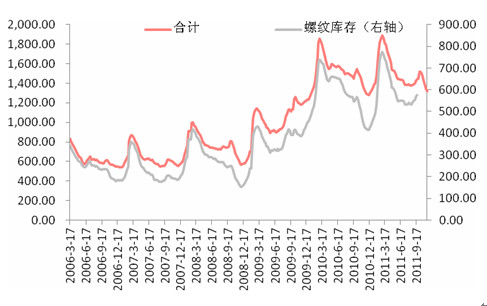

图12:钢铁企业周库存与螺纹钢库存

螺纹钢

资料来源:中国焦化网 东证期货研究所

我国粗钢产量连续回落,10月产量创年内次新低为5467.39万吨,但仍较同期上涨8.7%。进入10月后钢铁库存呈现出去库存的趋势,社会整体库存从10月高点1519.39连续回落至11月下旬的1316.36万吨,其中螺纹钢库存下降至年内低点498.22万吨。根据最新国家统计局发布的《住宅销售价格调查方案》10月份70个大中型城市住宅价格环比集体回落,其中一线城市房价环比首次集体下降,二三线城市房价环比平均下降0.45%,降价趋势基本形成。港口铁矿石库存维持高位,粗钢产量和库存的不断走低,近期钢材现货止跌企稳甚至小幅反弹,配合短期螺纹1205主力合约的窄幅振荡, 再加上钢厂所谓的设备检修,我们认为后续的出厂价跌幅有限,但对焦炭的需求将进一步减弱。这使得焦炭现货在前期100-150元/吨的大跌之后,仍有30-40元/吨的下跌空间,特别是品级较低的准一级和二级冶金焦。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄