发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,上海,中期,豆粕,

内容概述:

全球经济面临诸多的不确定性,导致市场预期全球商品需求增速放缓

需求不振,大豆价格承压

现阶段压榨亏损额有望缩减,将对豆粕价格产生利空影响

猪养殖效益下降,农户补栏积极性降低,难以提振豆粕需求

后市豆粕维持弱势走势,逢高抛空

美国经济“二次探底”的风险正在减弱,而欧洲经济面临衰退的风险骤然上升,导致全球宏观经济依然面临不确定性,市场对商品需求增速可能放缓的忧虑攀升,主要作为饲料用途的豆粕也将受此拖累。基本面上,豆粕库存较为充足,而下游需求也未见明显起色。笔者认为,现阶段豆粕期价运行的区间重心下移,将维持弱势格局,以逢高抛空操作思路为主。

一、宏观经济扑朔迷离,商品市场承压

进入10月份,美国、欧洲发达国家经济复苏呈现出截然不同表现。

美国不断利好的经济数据再一次表明,一直以来围绕对于美国经济“二次探底”的担心和恐慌情绪将得到实质性降温。尽管该国经济复苏比较缓慢,但是劳动力市场正在得到逐步改善。数据显示,今年第三季度美国实际GDP增幅按年率计算为2.5%,为本年度最快的GDP增长数据,前两个季度分别是0.4%和1.3%。此外,失业率方面,10月份美国非农就业人数温和增加,尽管10月份的失业率为9%,较9月份的9.1%仅下滑0.1个百分点,但失业率继续呈现下滑态势,反映美国就业状况正在逐步得到好转,且总体上好于市场预期。

然而,全球商品贸易除了需要利好的美国经济支撑外,还受到欧洲经济好坏的影响。当前欧洲危机的变化牵动着全球商品市场和金融市场的走势。尽管10月底11月初的欧洲数国达成了一系列为缓解债务危机的救助方案,包括扩大EFSF方案、试图降低银行未来面临的风险、缓解希腊债务问题以及欧洲央行意外降息0.25个百分点至1.25%,但是债务问题的扩散速度似乎比救助方案的实施来的很快,11月初意大利债务问题骤然上升,法国债务问题也开始成为市场关注焦点。欧洲债务问题对欧洲经济增速产生了较为明显的拖累。数据显示,2011年2月份开始,欧元区的PMI指数呈现单边下降态势,8月份开始已经跌破50的经济增长临界点。另外,欧洲央行(ECB)将2011年GDP增速预期从8月时的1.9%下调至1.6%,还将2012年GDP增速预期从1.6%大幅下调至0.8%,并且将2013年GDP增速预期从1.8%下调至1.6%。因此,欧洲经济增速可能面临大幅下滑,并对全球商品市场的需求将产生利空影响。

二、需求放缓,上游原料大豆价格处弱势格局

美国农业部公布的11月份全球大豆市场供需状况的报告依然利空大豆市场。

报告公布的预测数据显示全球大豆供应状况得到进一步改善,预测2011/12年度全球大豆产量为2.5891亿吨,高于10月预测值2.586亿吨。受经济前景悲观情绪攀升,全球大豆贸易需求低迷,需求总量预测值调降至3.5793亿吨,较10月预测值减少148万吨。而全球大豆的库存消费比较10月份上升0.23个百分点至17.76%。利空数据令大豆期价走势疲软。

图1:全球大豆库存消费比

资料来源:上海中期

作为全球大豆贸易的主要出口国美国,虽然美国农业部11月份大豆供需报告中显示,预估2011/12年度美国大豆单产数据量较10月下调0.2蒲式耳至41.3蒲式耳,产量较10月下调39万吨至8289万吨,但是美国大豆的出口销售量同比下降明显,预估出口量下调136万吨至3606万吨,使得美豆年终库存预估量上调97万吨至532万吨。另外,自9月份至11月10日,美豆周度累计出口量同比下滑明显,亦反映全球大豆需求量下滑。

图2:美国大豆2009年-2011年9月至11月周出口累积净销售(单位:万吨)

资料来源:USDA

导致美豆需求放缓的主原因是2011年中国大豆进口量大幅下降。中国海关总署公布的数据显示,10月中国大豆进口量为381万吨,这是自今年7月以来进口量连续第三个月下降,2011年1-10月累积进口4152万吨,较上年同期减少5.4%%。 市场预期中国进口大豆量仍将放缓,因国内居高不下的大豆港口库存以及压榨亏损。因此,在需求不振的压力下,预计短期内美豆价格的偏弱走势仍将持续。

图3:2011年国内大豆进口月度数据(单位:万吨)

资料来源:中国海关

三、豆油需求有望回暖,将对豆粕价格产生利空影响

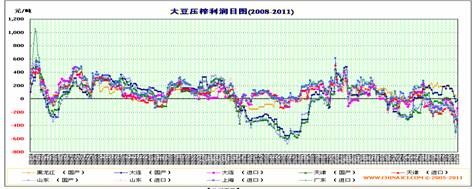

根据大豆压榨利润公式:压榨利润=豆油价格×出油率+豆粕价格×出粕率-大豆价格-加工费。可见,当(豆油价格×出油率+豆粕价格×出粕率-加工费)>大豆价格时,压榨可获得利润,假设在不等式左边不变的情况下,若大豆价格下跌幅度较大,那么压榨利润将增加。然而,自9月份以来,部分地区的进口大豆价格已经跌破4200元/吨,压榨却始终处于亏损状态,且亏损幅度进一步扩大,以11月18日大连港(601880,股吧)口大豆分销价格4200元/吨为例计算,油粕价格分别为9250元/吨和2950元/吨,压榨亏损为每吨323元,而南方大豆压榨亏损在450-550元/吨之间。由此得出,现阶段上述不等式左边整体的跌幅大于大豆价格跌幅。

图4:国内主要地区压榨利润情况

资料来源:汇易

进一步分析,豆粕价格×出粕率=压榨利润+大豆价格+加工费-豆油价格×出油率-加工费。由于加工费在一段时间内是常值,在上游原料大豆价格处于弱势格局的前提下,当前豆粕的价格受到豆油价格的影响较大。由于元旦、春节临近,油脂的消费需求将回暖,有利于提振豆油价格,刺激油脂加工企业开工率上升,但这将导致豆粕供给量增加,令豆粕价格易跌难涨。从10月中旬至11月中下旬比较豆粕1205合约与豆油1205合约期价日涨跌幅发现,绝大多数交易日豆粕跌幅大于豆油。

图5:2011年10月14日至11月23日,豆油1205与豆粕1205合约期价日涨跌幅

资料来源:文华财经、上海中期

四、豆粕下游需求不振,料将继续令其价格承压

影响近期豆粕价格下跌幅度较大的另一个关键原因是养殖业对豆粕饲料需求放缓,且迟迟未出现较为明显的改善继续。

笔者认为,饲料豆粕的需求短期内难以回暖,或令价格继续处于震荡偏弱格局中。主要从以下三个角度分析

从调控的力度看,国家猪肉进口量骤增,据了解,中国主要从美国、欧盟、加拿大等国进口猪肉,而在今年的9月份、10月份期间中国政府已经批准了墨西哥、芬兰猪肉制品进入中国市场。商务部公布的数据显示,2011年1至9月份,中国进口猪肉及其副产品达到87万吨,同比增长44.6%。进口量的大幅增加抑制了猪肉价格上涨,而在弥补国内猪肉供给量的同时意味着短期内农户已经不急于补栏,使得现阶段豆粕需求难以增加。

图6:猪肉及其副产品月进口量(单位:万吨)

资料来源:商务部

从养殖收益缩减程度看,由于猪肉价格的回来,导致生猪养殖收益率大幅回落,据国内生猪养殖收益情况预警信号显示,养猪盈利从9月初700元/头左右的盈利水平“缩水”至11月中旬的445元/头,收益明显下滑,造成养殖户的养殖意愿下降,导致豆粕需求无法在短时间内回暖。

图7:全国生猪养殖收益预警

资料来源:中国生猪预警网

从时间窗口看,即使目前养殖户进行补栏也难以在元旦、春节前出栏,因为生猪的生长周期需要3-4个月,加之冬季是生猪发病的高峰期,预计短期内农户养殖意愿或进一步下降,难以增加对豆粕的需求量,价格料将继续承压。

除此以外,家禽市场鸡肉价格的上涨使养殖户惜售,且元旦、春节的肉鸡消费旺季临近,届时可能会存在补栏需求,或对豆粕的需求起到稳定的作用,但需求仍难以大幅增加,预计后市对下跌过程中的豆粕价格会起到支撑,但难以逆转当前豆粕价格的弱势格局。

五、主力空头持仓集中,豆粕期价难改弱势

现阶段豆粕1205合约和1209合约的主力空头的持仓集中,而主力多头持仓相对较为分散,使豆粕期价将可能继续面临主力空头的打压。一是,豆粕1205和1209合约持仓排名前20的累积净空单位于近两个月来的高位;二是,从豆粕1209合约与1205合约间价差收窄的现象看,自11月开始豆粕1209合约走势弱于1205合约,暗示主力空头暂时仍没有获利了结的倾向,而只是将空单移仓至远月1209合约。

图8:豆粕1205与1209合约持仓排名前20的累积净空持仓(单位:手)

资料来源:大连商品交易所、上海中期

图9:豆粕1209-豆粕1205合约价差(截至11月23日)

资料来源:大连商品交易所、上海中期

六、操作上

综上所述,在欧洲债务危机给市场带来的不确定性依然存在的前提下,豆粕供应稳定,而需求不振,技术上,前期豆粕1205合约期价在跌破2920元/吨后重心已经下移,预计后市豆粕期价将以弱势格局运行。具体操作上,考虑在2830元/吨附近进行抛空,而在2710-2690元/吨空单择机获利了结。

(正文结束)

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄