发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,华泰,长城,四季度,

欧债危机愈演愈烈,全球经济增速放缓,市场对经济二次探底担忧加剧,外围宏观经济环境恶化,拖累整体商品市场;美国农业部9月份供需报告意外上调美豆单产及其产量,导致市场对美豆进一步减产的预期落空;宏观经济环境的恶化以及自身可炒作题材的弱化,引发资金撤离农产品市场,美豆出现大幅回调,受此影响,国内油脂也持续下挫,并创年内新低。上周美豆在欧债危机得到暂时缓解,且10月份供需报告利多的情况下,展开了一轮近10%幅度的反弹,目前来看,反弹已经到位,而受宏观方面的影响,短期面临再度回落的风险。

第四季度,就自身基本面而言,美豆产量下滑,库存依然处于历史低位水平,未来供需依然偏紧;第四季度为油脂消费旺季,需求会有所增加;不过第四季度全球大豆供应充足;且未来几个月国内油脂进口量维持较高水平,因此国内供应压力会有所上升。综合而言,第四季度油脂自身基本面呈中性,供需矛盾并不尖锐,在这样的背景下,未来油脂市场的走势更大程度上将取决于宏观经济的情况,若宏观经济环境有所企稳,油脂可能会止跌反弹;但若债务危机进一步发酵,全球经济局势持续恶化,则大宗商品市场泥沙俱下,油脂价格也将难逃继续下行的命运。

1、国际宏观经济形势不容乐观,拖累整体商品市场

欧美经济增速出现放缓,欧元区主要经济体二季度GDP增速仅为一季度的一半左右,其中德国0.1%的增速大大低于一季度的1.3%水平,美国二季度GDP增速也由1.8%下滑至1.3%;同时,制造业采购经理人指数不断下滑,其中8月欧元区整体PMI已经跌出荣枯线50%水平;消费者信心回落明显,具有代表性的美国密西根大学消费者信心指数大幅走低,9月初仅为57.8,创了30年的低点。在糟糕的经济增速背景下,欧美长期高额负债的负面效应开始显现,欧洲主权债务危机由希腊、葡萄牙等国家向意大利、西班牙、法国等核心国家纵深(9月13日穆迪下调法国两家银行信用评级;20日,标普下调意大利主权信用评级),欧债危机愈演愈烈,引发市场极大的恐慌,“金猪五国”国债的违约掉期CDS价格近期大幅攀升,也反映了市场对债务违约的担忧,受其影响,全球股市及商品市场大幅下挫。目前来看,欧美的救市措施、以及相关的经济刺激政策效果有限,短期内欧洲主权债务危机难以有效缓解,且目前有向银行业蔓延的迹象,后期不稳定因素也将会逐步释放,在这样的背景下,国际宏观经济形势难言乐观,这将对整体商品市场形成拖累。

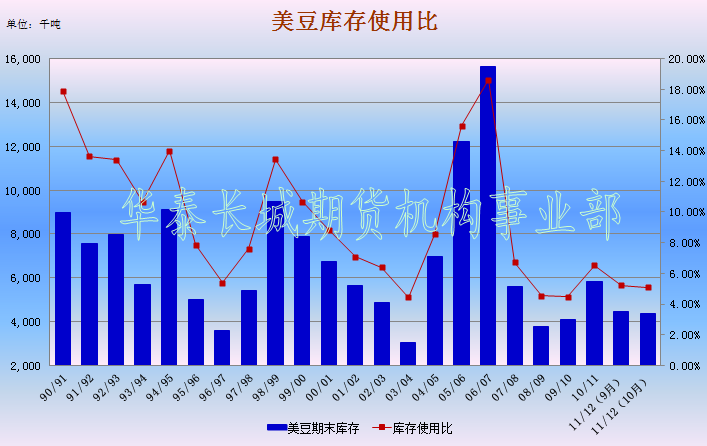

2、美豆库存使用比仍处历史低位水平,供需趋紧格局未变

美国农业部在10月份的供需报告中将美豆单产由9月份的41.8蒲式耳下调至41.5蒲式耳,美豆产量预估也小幅下调,但相比于此前几个月的预估以及去年的产量仍然有明显的下滑,本年度美豆减产已成定局,11/12年度美豆库存使用比预估为5.11%,较上一年度下滑1.43%,处于历史低位水平(图1),因此美豆供需偏紧的格局并未改变。

图1:美豆库存使用比

数据来源:USDA,华泰长城期货

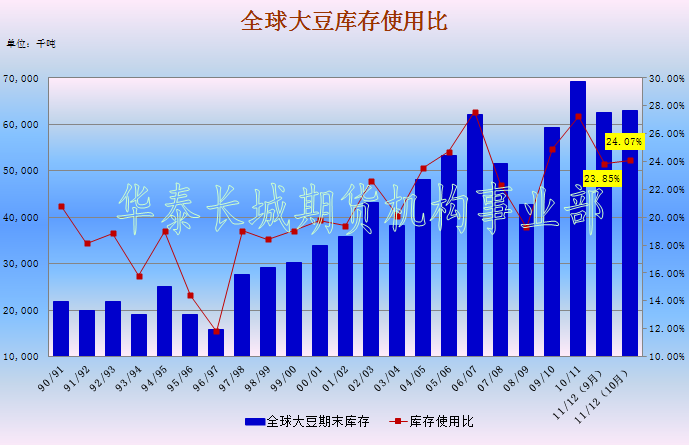

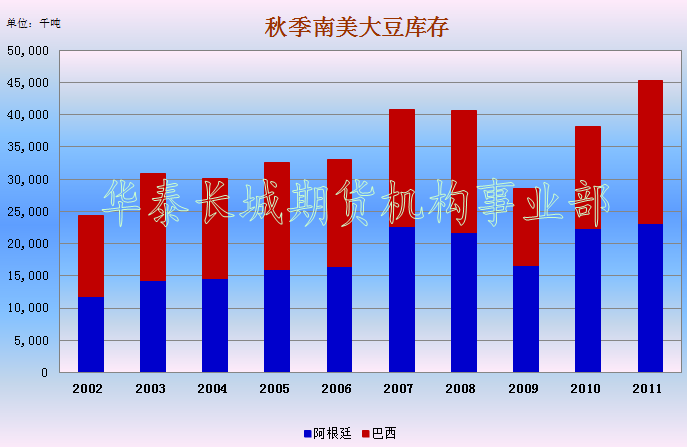

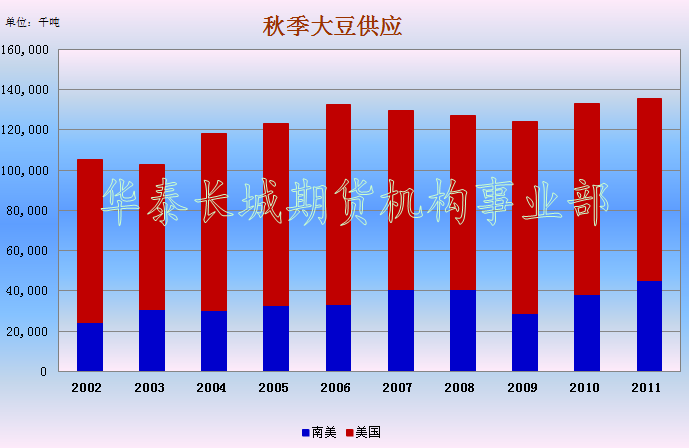

3、 第四季度,全球大豆供应尚且充足

虽然本年度美豆产量出现下滑,而且2011/12年度,全球大豆供需预计将进一步趋紧:

2011/12年度全球大豆库存使用比为24.07%,较上一年度的27.58%下滑3.51%(图2)。但由于09/10及10/11年度南美大豆均丰产,供应相对充足,今年秋季南美大豆库存预计将达4530万吨,较去年同期增加720万吨,为历史新高(图3);而10月份之后,北半球大豆也开始逐步上市,根据美国农业部最新的报告预计的美豆产量来计算,今年秋季全球三大主产区(美国、巴西、阿根廷)大豆供应较去年同期增加250万吨(图4),应该说第四季度,全球大豆供应还是较为充裕。

图2:全球大豆库存使用比

数据来源:USDA,华泰长城期货

图3:秋季南美大豆库存

数据来源:USDA,华泰长城期货

图4:秋季大豆供应

数据来源:USDA,华泰长城期货

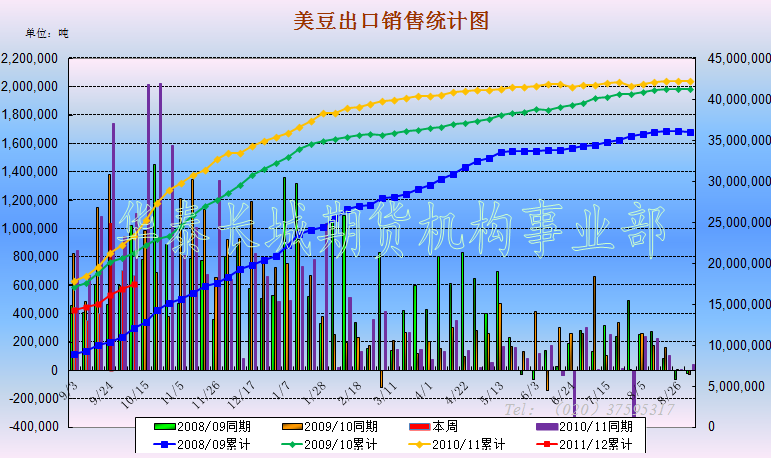

4、 第四季度需关注美豆出口销售及南美播种情况

目前来看美豆减产基本已成定局,之后产量的阶段性影响会逐步减弱,需求将成为影响

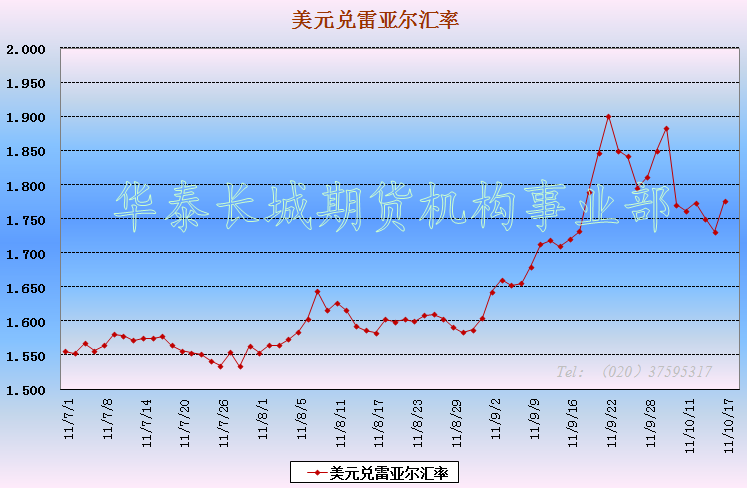

市场走势的关键因素。四季度为油脂油料消费旺季,也是美豆出口销售最为集中的时候,不过由于今年美豆供应趋紧,而南美供应相对充裕,使得最近几个月市场放缓了对美豆的采购,转而增加了对南美的采购需求,截至目前,2011/12年度,美豆出口销售同比下滑了25%(图5);另一个会影响美豆出口的因素是汇率,9月份巴西货币雷亚尔大幅贬值,贬值幅度超过10%(图6),这将削弱美豆的出口竞争力,同时导致巴西农民销售意愿加强,对盘面也会造成一定的压力。

图5:美豆出口销售

数据来源:USDA,华泰长城期货

图6:美元兑雷亚尔汇率

10月份之后,巴西大豆播种将会全面展开。从目前巴西当地各家机构的预测来看,由于玉米种植效益好于大豆,两者的面积之争或将使得巴西与阿根廷的大豆种植面积仅小幅增加,甚至也有可能出现略微下滑的局面。再者前期市场传闻南美可能再度遭遇拉尼娜天气,从目前的情况看,市场有轻微拉尼娜迹象,但是能否形成强拉尼娜仍需关注。

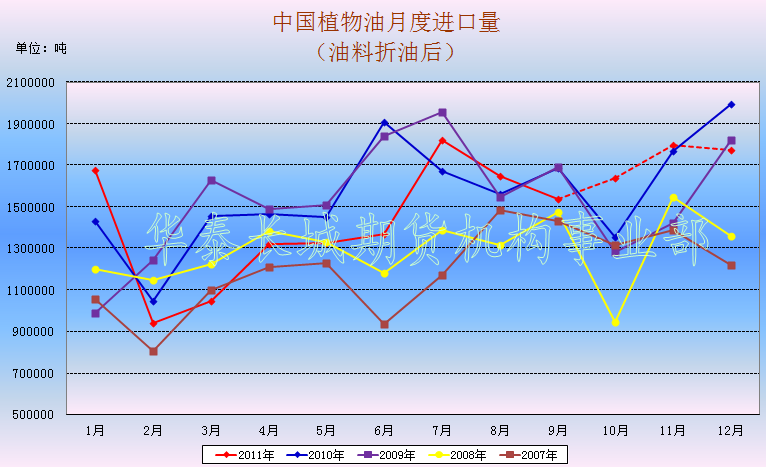

5、未来三个月油脂进口量预计将维持高位水平,国内供应充足

年后至今,国内港口进口大豆库存水平基本维持在600-650万吨的水平,较前面两年有较大幅度的提升,不过随着产压榨产能的快速扩张,未来这样一个高库存水平或将成为一种常态。未来三个月大豆进口量预计将趋于上升,油厂供应压力会有所增加,且第四季度油脂进口量水平预计也将维持高位水平(图7),国内供应较为充足。

图7:中国植物油月度进口量

数据来源:中国海关、华泰长城期货

综上所述,当前国际宏观经济形势不容乐观,对整体商品市场形成拖累;而从自身基本面来看,下一年度美豆及全球大豆供需趋紧格局未变,不过第四季度北半球大豆逐步上市,南美库存还处于高位水平,全球大豆供应还是较为充足,暂不会出现供应紧张的局面,届时需要关注整体的需求以及南美大豆的播种情况;而第四季度随为油脂消费旺季,但由于进口量预计维持高位水平,因此国内供应充足。整体而言,第四季度,美豆及国内油脂,在自身供需矛盾并不尖锐,而外围宏观环境不确定性风险加剧的背景下,其走势很大程度上要受到宏观经济环境的影响,若宏观经济环境有所企稳,油脂回归自身基本面,后期可能将止跌反弹,并有可能走出一波上涨行情;但若经济环境进一步恶化,导致全球经济二次探底,则大宗商品泥沙俱下,油脂价格也将继续下行。

6、技术分析

情景一:宏观经济环境深度恶化,全球主要经济体陷入双底衰退,商品需求大幅萎缩

情景二:经济二次衰退风险下降,货币供应依然宽松,消费上升,四季度至明年上半年油脂供需趋紧

华泰长城期货

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄