发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,杉立,期货,pvc,弱势

一、行情回顾

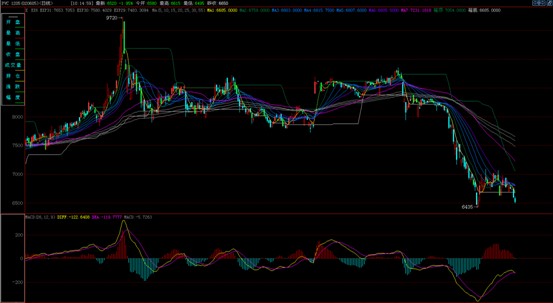

(图片来源:博易大师,杉立研究)

PVC1205合约自10年11月10日创出9720的高位以后,从11年8月开始便直线下跌,8月初到10月底的跌幅就达25%,在10月21日更是跌至6435的低点,此后一直处于震荡格局。进入11月后,欧债危机愈演愈烈,希腊政府公投的闹剧和意大利国债收益率突破7%的消息使得世界各大重要经济体的领导人们想要在11月举行的G20戛纳峰会上为世界经济开出药方、找到良药,但最终西方国家与新兴国家的诉求各异,让G20峰会陷于无解之中。随后,美国两党组成的国会超级委员会减赤协议告吹,虽然标普、穆迪、惠誉三大评级机构暂时维持对美国主权信用评级,使得市场暂受支撑,但评级机构对法国AAA评级前景发出的警告以及德国国债拍卖结果不佳,表明市场对欧洲债务市场的担忧正进一步恶化,这些都使得大宗商品整体下行,PVC期货无法受到支撑反弹。

二、宏观方面

外围经济表现动荡,而国内市场近期对房地产市场严格调控导致PVC供需失衡的局面加剧,今年国内PVC市场终端需求表现一直比较低迷,即便是在二、三季度的传统需求旺季,表现也是不温不火。随着天气的转冷,国内PVC市场即将步入需求淡季,价格也陆续下滑。

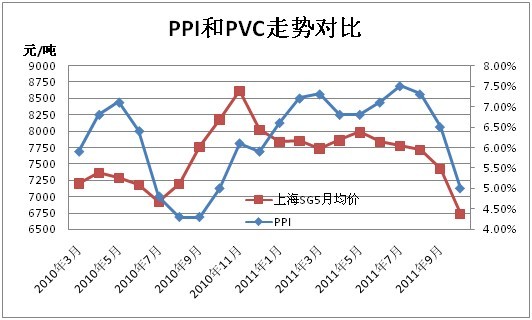

近期国家统计局公布的PPI等数据似乎也印证了包括PVC在内的大宗商品价格步入下行通道的趋势。据国家统计局近期公布的数据,10月份规模以上工业增加值增长0.9%,与9月份1.16%相比出现明显下跌。9月份和10月份作为传统的消费旺季,在一定程度上会使消费数据出现季节性上扬,但却无法改变整个消费不振的形势。从整体情况看,今年的经济增长仍不乐观,因此可以预测政府会在年底对流动性有所放松,但短期内紧缩的货币政策不会改变,从目前状况看,未来国内货币环境不会有大的调整,将会继续对大宗商品价格形成制约。

另外汇丰银行23日公布,11月汇丰中国制造业采购经理人指数(PM I)预览值录得48.0,较10月终值51.0大幅回落3个百分点,不仅跌破50的荣枯线,更创下32个月以来新低。汇丰中国制造业PMI衡量的是全国范围内的制造业活动,该指数低于50意味着制造业活动转向收缩。中国制造业产出指数预览值录得46.7,较10月终值大幅回落4.7个百分点,创下2009年3月以来最大降幅,工业生产增长很可能将进一步放缓,说明中国经济下行风险正在加大。

与此同时,中国的外汇占款出现46个月以来首次下降,鉴于贸易等数据处于正常位置,有可能是热钱开始撤离。

(图片来源:卓创资讯 杉立研究)

三、PVC原料情况

11月以来,原油的连续上涨给大宗商品价格上涨带来了积极信号,同时也为PVC价格提供了成本支撑。原油连续上涨的原因主要是美元汇率下跌、利比亚原油减产、美国成品油库存骤降及美国汽油需求激增。但近日原油价格开始回调,趋于利空。另电石整体供应仍紧张,运输方面也存在问题影响电石到货,再加上前期小涨后电石开工并未提升,所以市场仍存在电石看涨的气氛。一有带头之后,随行就市的跟涨也就会继续,带动电石价格重心的整体上移。同时,由于电石货源紧张,而普遍的涨价难以保证自身电石采购量的增加,所以暗箱操作私下抬价的现象陆续有发生,市场价格一片混乱。

四、PVC产能过剩

从近年情况看,随着上游原料价格的上涨,PVC生产企业成本压力不断增加,在低迷行情中的“限产保价”已经成为氯碱企业缓解成本压力,维持生产利润的常用手段。但在今年PVC市场持续下行行情中,由于受到烧碱市场高额利润的诱惑,氯碱企业失去了“限产保价”的动力,PVC产量也被动增加。

近来,PVC货源供应充足,库存压力不减,国内PVC市场产能过剩越发明显,产能严重过剩已经成为限制我国氯碱行业健康发展的桎梏。近年来国内PVC的产能、产量不断创造历史新高。在今年持续低迷的市场行情中,新增产能仍超过500万吨,这将对我国PVC市场产生长期的压制作用。国家统计局公布的数据显示,10月份我国PVC产量达到107.3万吨,同比增加12.5%。今年前三季度,有6个月的国内PVC月产量在100万吨以上,8月份月产量高达113.8万吨,创历史最高水平。今后产能过剩局面将会继续加剧,可以说PVC整体供应依然处于过剩状态, 巨大的供应压力也是导致今年PVC市场持续下行的重要原因之一。

五、PVC需求疲软

PVC的下游需求主要受房地产行业影响,另外管材型材以及玻璃等制成品的需求也有赖于房地产市场。与产能大幅扩张,产量居高不下形成鲜明对比的是,随着国家对房地产市场调控的深入,房地产市场对于PVC的需求正呈现出逐步萎缩的态势。目前,地产行业受调控政策影响已进入寒冬期, 房地产投资开发明显放缓,施工面积增速也逼近负增长。导致PVC终端需求持续低迷,未来房地产市场政策的动向将会成为PVC市场的风向标。可以肯定的是,房地产行业已经处于下行趋势,短期内回到行业繁荣期的概率微乎其微,房地产调控政策在短期内也很难放松,这些因素都将持续打压PVC需求。另外,在防通胀的调控目标下,中国持续收紧的货币政策将使内需市场蒙上阴影。在信贷资金紧缩政策限制下,目前订单情况不是很理想,个别下游企业甚至出现大规模停工的情况。

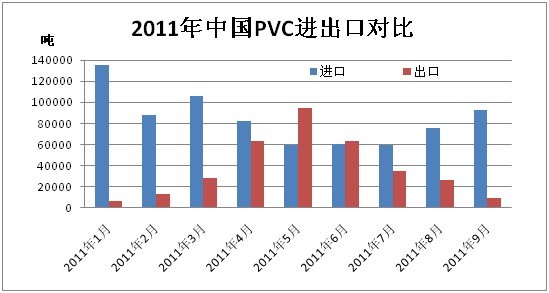

另外国际上随着欧债危机的逐步蔓延,外部需求对市场的支撑正在逐步淡化,由于国外需求萎缩,PVC出口数量正在逐步下降。

(图片来源:卓创资讯 杉立研究)

六、总结及投资建议

从宏观经济上看,欧债形势仍然不容乐观, 市场参与者心态不佳,商家担忧情绪不减。PVC基本面供应过剩严重,加之地产行业目前形势严峻,导致PVC下游需求低迷, 临近年底,商家回笼资金的压力在加大,或将对PVC市场造成进一步冲击。虽然近期市场对于货币政策微调的预期有所增强,同时,关于电价上调的消息也甚嚣尘上,年底或者会出现因货币政策放松、电价上调等题材炒作带来的短暂反弹,但均难以改变PVC市场的低迷行情,难以出现大幅上涨。由于现货基本面始终难以根本改善,未来PVC将延续弱势振荡格局。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄