发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,东航,期货,弱势,【,

【内容摘要】

行情回顾

宏观经济:欧美债务愈演愈烈,国内预期微调

供给方面:全国产能过剩库存较高

需求方面:下游钢材需求疲软

技术方面:1888支撑较强

小结

【正文】

行情回顾

8月份以来全球商品市场受美债评级下调、欧洲债务危机、国内通胀形势严峻的影响,焦炭跌破了持续两个月的震荡区间后加速探底,累计最大跌幅达20%。进入11月份以后在电荒炒作以及季节性消费旺季的支撑下表现较为突出连续两日收大阳线反弹较为强劲,近日在宏观经济整体偏弱、欧债危机可能扩散的担忧下跟随商品市场出现回调。.

欧美债务愈演愈烈,国内预期微调

标准普尔计划在三周内更新全球30家最大银行的债信评级,并可能在此过程中调降一部分银行的评级,穆迪周一对法国提出警告,称法国公债收益率不断走高,加上经济成长转弱,欧元区第二大经济体可能丧失AAA的顶级债信评等,意大利、西班牙国债收益率上升,欧洲债务危机的不断扩散令全球性衰退的风险增大。美国国会旨在遏制债务膨胀所作的努力以失败告终,“超级委员会”称因成员无法化解税务以及支出方面的巨大分歧,未能达成协议,欧美债务问题的担忧令商品市场整体承压。

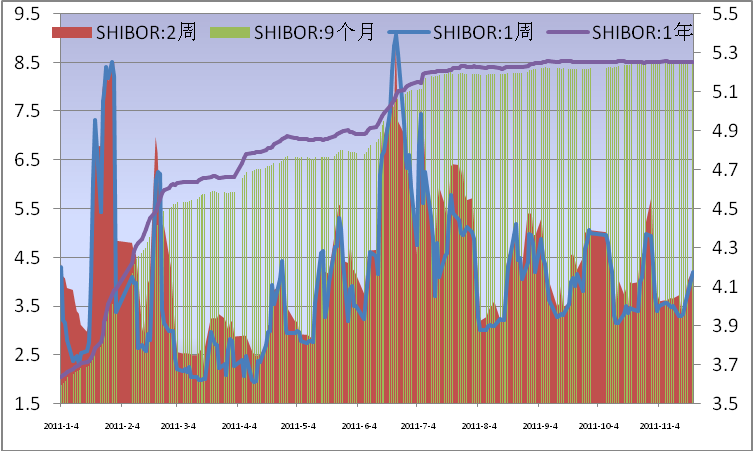

图1:SHIBOR 数据来源:WIND

11月22日央行将在公开市场发行150亿元一年期央行票据,发行规模比上周减少了370亿元,经过上周的调整,目前一年央票一、二级市场利差迅速缩小,临近月末流动性的紧张也制约了银行认购一年央票的力度。近期Shibor利率继续呈现近强远弱的格局,1周与2周逐步走强,市场对短期内资金面维持偏紧,长期来看资金偏于宽松。10月份全国居民消费价格总水平(CPI)同比上涨5.5%,涨幅较上月回落0.6个百分点,连续3个月回落,年内物价回落逐步得到确认。央行11月21日公布数据显示,银行系统截至10月底的外汇占款总规模为25.49万亿人民币,较9月底的25.51万亿人民币下降。10月份中国央行和金融机构净抛售外汇总值248.9亿人民币,为今年以来首次出现净抛售,抛售规模为2007年12月以来的最高水平,市场认为10月外汇占款减少主要为当时人民币贬值预期和外资减持人民币资产所致。目前"预调微调"基调下定向宽松逐渐明朗化,市场流动性紧张局面有所缓解。Shibor在连续多日走高之后出现震荡,银行间债券市场回购利率涨幅显著回落。

供给方面:全国产能过剩库存较高

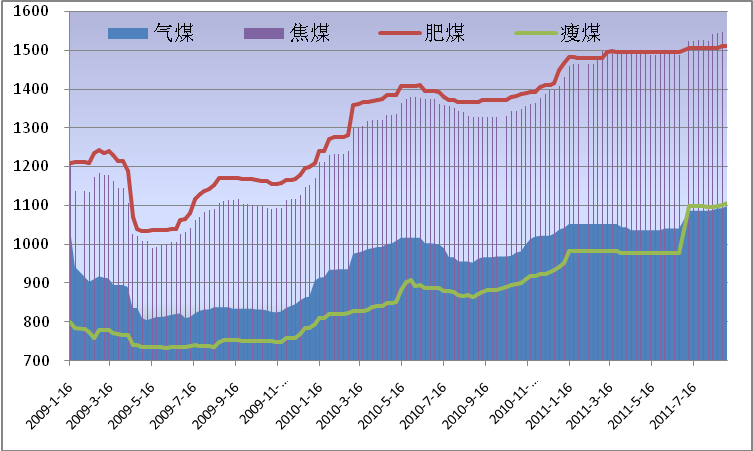

上游炼焦煤价格维持高位

自今年年初以来炼焦煤价格基本维持上行趋势,近期炼焦煤市场整体平稳,维持高位震荡价格波动不大,成交量受下游消费钢材需求疲软及焦化企业限产影响交投清淡,天气逐步转冷后期需求将不断加大。焦煤资源税率上调至每吨8元至20元,这将直接导致焦炭的成本上升在10元以上推高焦煤成本。后期炼焦煤价格弱势下跌的可能性不大,或将维持高位盘整。

图2:炼焦煤全国平均价格含税价 数据来源:WIND

全国产能过剩库存较高

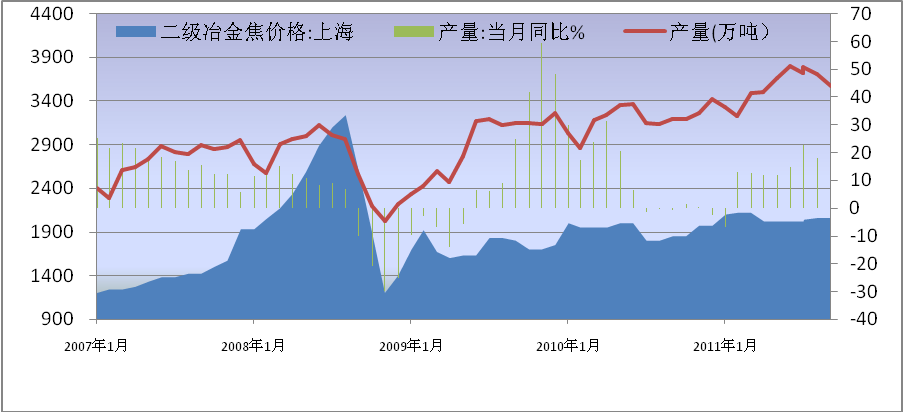

国家统计局公布,2011年9月,中国焦炭产量3708万吨,同比增长18.1%;1-9月份中国焦炭累计产量为32231.8万吨,累计同比增长13.8%。国内最大产焦地的山西省,9月份山西焦炭产量为775.5万吨,同比增涨8.7%;1-9月累计产量6822.2万吨。排第二位的河北省,9月份焦炭产量为533万吨,同比增长57.6%,整个行业产能依然过剩,同比增长有所减缓较前期。目前国内焦炭库存高达9630万吨,库存数量创历史新高,如果折合成消费算,这些库存等于国内4.3个月的消费量国内焦炭供应严重过剩。供给过剩的局面对焦炭价格上涨压力较大

图3:焦炭产量 数据来源:WIND

中国煤炭经济研究院院长岳福斌分析指出,加快转变煤炭工业经济发展方式,注定是《煤炭工业发展"十二五"规划》的最大亮点,而鼓励兼并重组发展大煤企将是方向之一。经济结构调整将使得固定资产投资尤其是房地产投资得到减弱,在未来的五年内中国钢铁需求增长速度放缓的趋势将持续。

需求方面

季节性消费旺季来临,市场表现较为抗跌

煤炭价格有典型的季节性消费特征,华北和东北地区的焦化厂和钢厂开始进入传统的炼焦煤冬储阶段。在天气转冷,运输受限之前,焦化厂和钢厂为确保焦炭生产的正常进行,需要储备一定数量的焦炭。同时为保证冬季社会供暖的需要,国内供暖企业和生产企业将加大煤炭的库存电厂耗煤维持高位动力煤需求旺盛,近期动力煤价格稳中有升,季节性消费旺季对其形成支撑。近期大雾、大风等恶劣天气封航影响,上周环渤海四港均出现封航,造成动力煤调出量大幅受到影响,造成港口库存暴增,后期季节性消费旺季对价格形成支撑。

下游钢材需求疲软

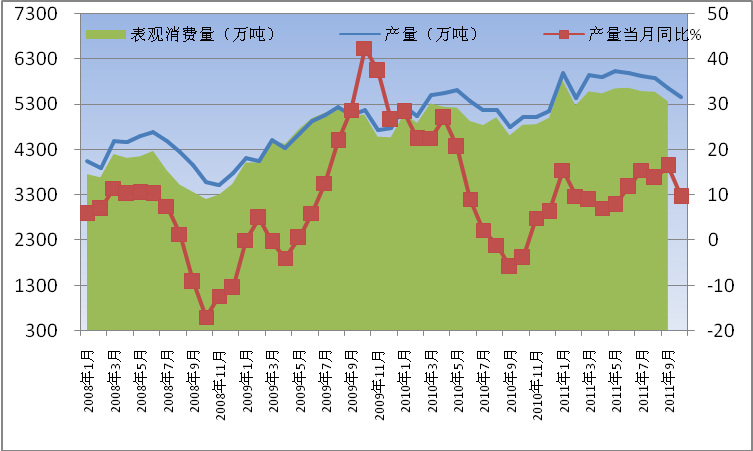

8月以来钢价一直处于高位震荡的“纠结”走势之中,没有出现明显的波动,9月份受宏观环境以及房地产、基建等对钢材需求低迷,房价下跌预期下出现大幅下跌,进口铁矿石价格从189美元/吨开始下跌,在10月底跌至129美元/吨后近期企稳,年底下游中小企业和钢材贸易商普遍资金紧张,房地产开工减少下对钢材采购减少,对焦炭的需求减少。

图4:粗钢产量 数据来源:WIND

中国11月汇丰PMI值(制造业采购经理人指数)大幅回落至48.0,重新回到50的分水岭以下,显示制造业活动大幅放缓,并创出32个月以来新低。10月份,中国的粗钢产量为5467万吨,同比增长9.7%,环比下降3.6%,连续两个月下降;而扣除中国后,10月份全球粗钢产量为6931万吨,同比增长3.7%,环比增长4.7%,国内产能过剩局面较为严重。进入冬季需求极度萎缩,北方材南下增多减产效应下10月下旬和11月上旬粗钢产量呈现明显回落。

今冬电力缺口仍较大,或上调电价鼓励火电厂发电

“电荒蔓延全国,电价近期可能上调”,针对今年冬季可能出现的用电紧张问题,煤炭价格不断上涨,导致电力企业的日子更加难过。随着电企的亏损扩大,调整民用电及进行电价改革变得可能。考虑到通胀下降趋势已经确立,业内普遍认为,电价调价方案近期获批的可能性较大。市场普遍预期中国发改委近期将会宣布上调电价,以改善发电企业火电业务亏损的现状。目前国内至少有20GW(吉瓦,约占火电总装机容量3%)装机容量因资金缺口无法保证电煤供应而遭停机。中电联和电监会此前预估今冬电力缺口仍会高达26-40GW,花旗报告认为上调电价有利于鼓励火电厂提高发电小时数.同事明年开始实施的火电厂排放新标准,也增加了上调电价的紧迫性,给动力煤价格带来支撑。

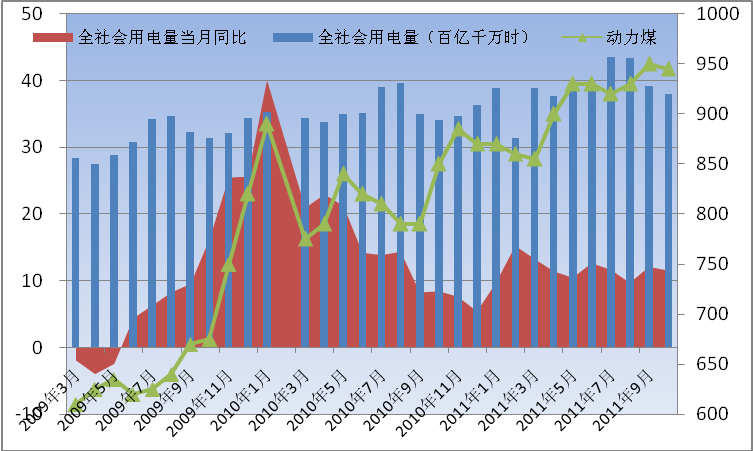

图5:全社会用电量与动力煤价格走势 数据来源:WIND

1-10月,全国全社会用电量38951亿千瓦时,同比增长11.87%。其中,10月份用电量同比增长11.36%,增速比较稳定,显示出电力需求的旺盛,预计全年增速为11%-12%。经济结构不合理,高耗能产业能源需求增长过快,是导致当前电力紧缺的重要原因。受这个原因的影响,当前全国用电形势仍将比较严峻。

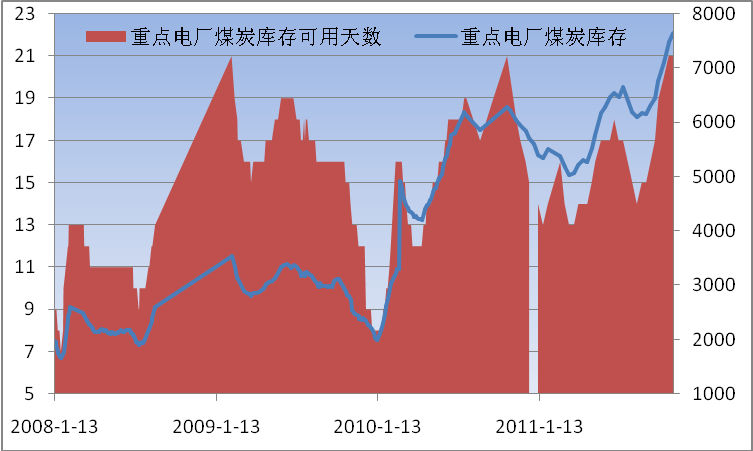

图6:重点电厂煤炭库存 数据来源:WIND

近两个月随着发电量和用电量增幅下降,秦皇岛煤炭库存大幅回升,重点电厂库存也小幅上升,重点电厂煤炭库存截止11月23日的可用天数也增加到22天。但煤炭海运费的持续走低显示近期电厂和贸易商采购煤的积极性不高,在煤炭价格维持高位下以及钢厂减产下,下游需求放缓趋势在后期仍将持续令煤价承压。

技术分析方面

图7:焦炭1201合约日线图 数据来源:文华财经

在电力缺口较大上调电价预期下焦炭主力合约月中表现抢眼,在探底1888元/吨后强势反弹,11月11日收于涨停。当前期价依然跟随周边商品回落,从技术指标上来看当前动能依然偏弱,冲高回落后成交量和持仓量大幅减小,在前期震荡区间处得到支撑。

小结

今年全国煤炭市场供需基本平衡,年初以来价格不断走高近期出现旺季不旺的现象,冬季来临,房价预期下跌房地产开工减少钢材需求不旺,以及在螺纹钢价格不断下跌下钢厂正在努力向焦化行业转嫁成本压力,焦化企业在需求不旺的情况下继续大幅度限产,各地现货前期高位的价格陆续出现回调,一直比较坚挺的山西煤价也松动迹象,部分煤企价格已经在回调。现货市场的松动令期价支撑减弱,后期在欧美债务危机不断升级,国内通胀犹存下实体经济的需求难以有效回升,库存高位下期价难改弱势格局,季节性消费旺季以及电价上调预期下给价格带来支撑。

焦炭1201合约短期内或下探前期低点后获得支撑,在2120----1888间维持震荡,前期空单可继续持有,在1890附近可分步获利平仓。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄