发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,上海,中期,需求,弱,

内容概述:

国内棕榈油需求弱,库存高企

全球结转库存走高,价格承压

弱势欧元提振美元,利空商品

基本面宏观面指向一致,做空棕榈

从近期笔者对国内棕榈油市场调研的结果看,后市棕榈油内外倒挂价格的现象仍将延续,需求难以实质性好转,港口高企的棕榈油库存,仍有待时间消化,棕榈油价格仍继续承压。

受天气担忧情绪、预期出口好转等利多因素影响,国际棕榈油期货价格近期震荡偏强,倘若后期市场缺乏进一步新的利多消息提振,国际棕榈油价格或有回落风险。

欧债问题反复多变,而欧元的弱势提振了美元指数,10月底至今美元指数累积涨幅约2.8%,导致以美元计价的大宗商品价格承压弱势震荡。

基于国内棕榈油需求疲态短期难有改观的判断,我们认为连盘棕榈油期价维持弱势格局,择机逢高沽空为宜。

一、调研发现,国内棕榈油需求弱、库存高

从前期国内棕榈油产业调研中笔者了解到,由于地沟油事件、食品监管力度的增强以及进口24度棕榈油质量的下降等不利因素影响,短期内棕榈油的终端需求疲态难有改观。由于内外倒挂价差的扩大,市场寄希望于大的油脂企业转为国内采购,对棕榈油现货价格能有所支撑,然而,这一现象却始终没有出现。从调研的结果看,后市棕榈油内外倒挂价格的现象仍将延续,因此,需求缺乏实质性好转,港口高企的棕榈油库存,仍有待时间消化,棕榈油价格仍继续承压。

1、食用油监管力度不减,棕榈油需求维持疲态

今年6月份以来,自京津冀地区地沟油事件引发的全国性的食用油监管力度不断加强。近两个月以来无论是中小包装、还是散油品质,地方质监局和工商局加强了联合监管,对不符合标准的企业执行吊销执照等处罚,并且警方对涉嫌地沟油事件相关负责人进行抓获。油脂加工企业由于担心棕榈油用于搀兑食用油受到间接性拖累,降低了对棕榈油的用量。主要因为进口24棕榈油品质下降及棕榈油在一定的低温下会凝固,商家比较担心会被牵涉到地沟油事件。11月24日,我国最高法院称,对于食品安全犯罪的主犯、累犯、惯犯以及涉及食品安全犯罪的受贿、渎职等职务犯罪,将从重定罪处罚。在食品监管力度不断加强下,棕榈油的搀兑需求年前难有改善,或维持疲软态势。

2、内外倒挂价差扩大,成本支撑力度有限

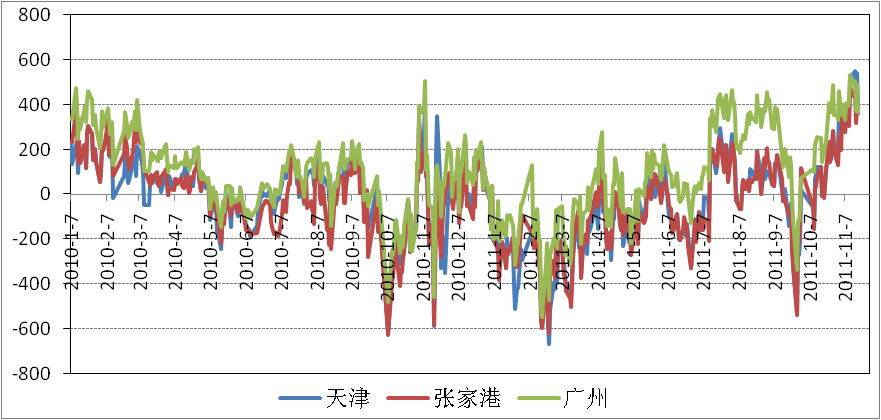

受棕榈油贸易周转时间短,资金回笼快,融资需求较大的影响,导致棕榈油价格近年来呈现内外倒挂格局。随着大油脂企业在海外开拓自己的棕榈油种植园和加工厂,内外倒挂价差反而成为他们外卖内买的套利利润点。根据国际棕榈油出口商FOB报价,核算到港完税成本与国内张家港棕榈油现货对比,至11月中旬,内外倒挂价差处于低位状态,这反而或吸引油企跨国集团进行外卖内买的套利行为,以赚取可观的倒挂价差利润,这将对棕榈油进口成本支撑力度形成较强抑制。因此,在棕榈油进口货源较为集中下,内外倒挂格局成为常态,进口成本支撑力度有限。

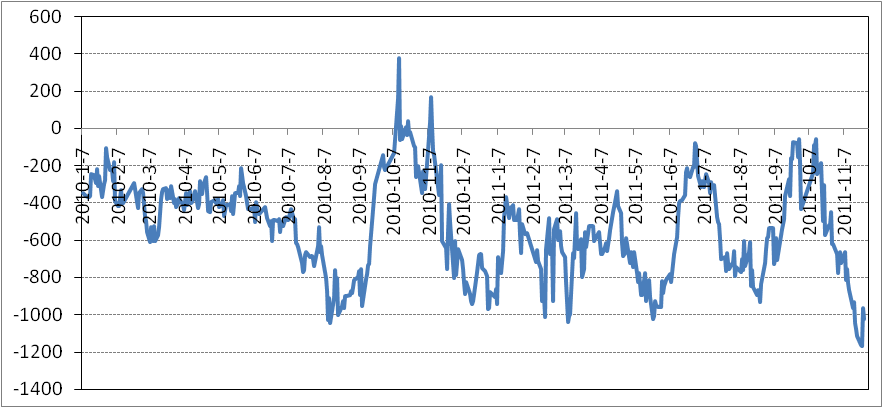

图1:国内棕榈油现货报价与近月船期到港完税成本价差(单位:元/吨)

资料来源:上海中期

3、国内棕榈油进口相对平稳,高库存量有待时间消化

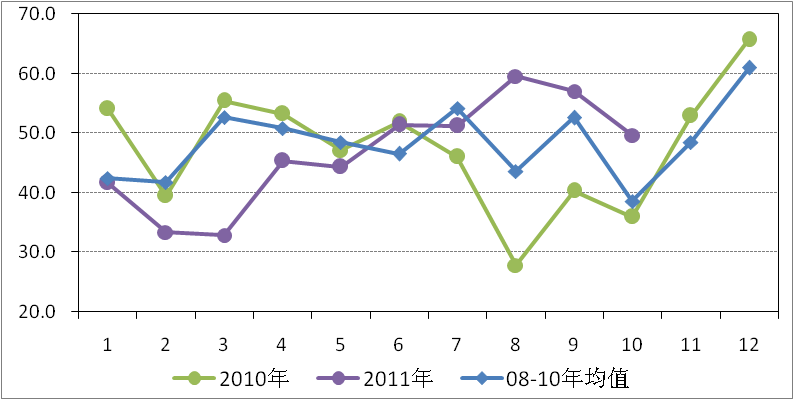

因国内棕榈油对外依存度100%,且内外倒挂价差反而为具有跨国公司的国内油脂加工集团带来套利利润点,所以,棕榈油的进口量受需求下滑抑制的影响并不明显。据海关数据,三季度至今棕榈油进口量依然相对稳定,8-10月棕榈油进口量约166万吨,高于去年同期104万吨及08-10年同期三个月均值和150万吨。这使得国内主要港口棕榈油库存量维持在50-55万吨左右,达近年来同期最高水平。同时,受棕榈油价格的疲软影响,2011年下半年港口分销商的经营利润微薄甚至亏损,对于后期元旦、春节等节日前备货采购均表现较为谨慎,大部分贸易商不敢持有较多库存,主要根据订单去港口进货。因此,作为中间环节的分销商利润空间被挤压,储货功能下降,港口棕榈油的高库存量仍有待缓慢消化。

图2:国内棕榈油月度进口量(单位:万吨)

资料来源:海关统计

4、棕榈油期现价差拉大,现货商逢高抛空意愿较强

在国内港口棕榈油高库存压力下,对于具有油企背景的大贸易商而言,期现结合的操作更为灵活。据调研得知,在2011年下半年棕榈油需求弱势行情下,昌华、金光等油企参与套期保值,以期现结合方式经营,降低了经营风险。所以,在棕榈油期现价差走强时,现货商逢高抛空意愿较强,用以对冲现货市场出货的疲态,缓解现货库存压力。从国内期现价差走势来看,11月份期现价差攀升至两年来高位附近,将吸引部分现货贸易商进行逢高抛空,或令棕榈油期货价格承压下挫。

图3:棕榈油主力期价与现货报价价差走势(单位:元/吨)

资料来源:上海中期

二、国际棕榈油结转库存走高,价格或有回落风险

11月份,尽管受季节性因素影响,棕榈油进入低产期,料将减少供应量的同时库存压力也将得到缓解,但是棕榈油的出口需求没有出现预期性的持续性好转,而且年末结转库存走高,预计后市棕榈油价格将面临回落风险。

1、出口需求未有持续好转,年末结转库存温和上调

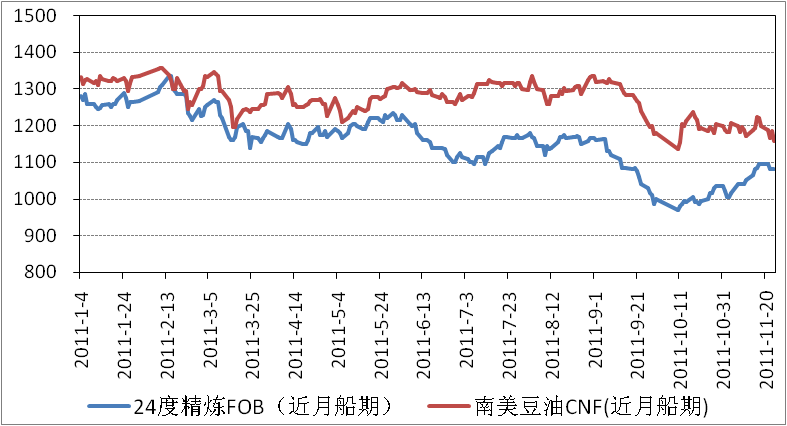

据马来西亚棕榈油局公布的数据显示,10月份马来西亚棕榈油出口量1.84百万吨,较前一个月增加18.7%,相比去年同期水平提高26%。出口需求的好转有效缓解了9月份马来西亚高达2.13百万吨的库存压力。利好的数据原本应该提振市场乐观的预期,然而,进入11月份,这种乐观的预期却开始降温,主要原因是棕榈油出口需求并未呈现持续好转的局面。受南美大豆种植良好影响,国际豆油、棕榈油价差在11月份呈缩窄走势,豆油价格优势的显现,或将导致后期棕榈油出口受到抑制。据马来西亚船运调查机构SGS数据,马来西亚11月1-25日棕榈油出口量较上月同期减少1.7%,至134.3万吨。因此,即便目前棕榈油处于低产期,但是出口需求不振,棕榈油的库存压力短期或难有效缓解。

图4:国际棕榈油、豆油近月船期报价比较(单位:美分/吨)

资料来源:上海中期

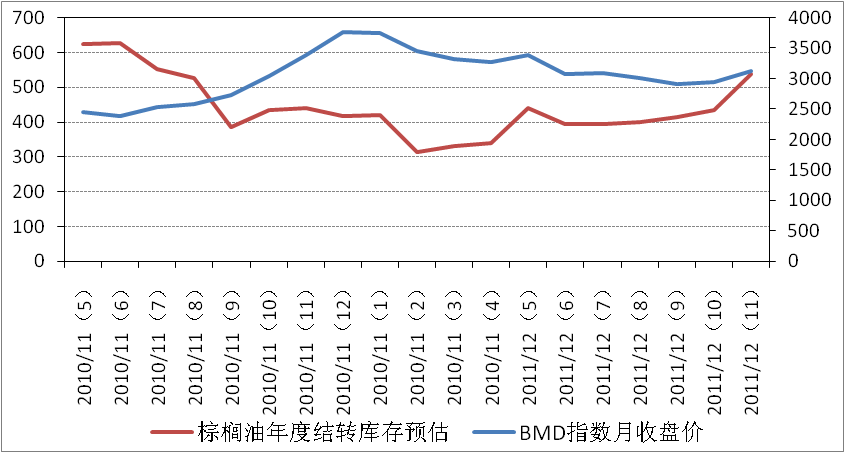

进一步从美国农业部公布的油籽预估数据分析,全球棕榈油年度结转库存预估量自2011年下半年以来一直呈温和上调态势,且10、11月份上调幅度明显。由于棕榈油库存量与价格走势存在一定的反比关系,倘若后市棕榈油年度结转库存继续呈现有增无减,或令价格承压,而从现阶段疲软的需求状况看,后期库存继续增加的可能性正在加大,主要原因是作为全球棕榈油主要贸易国欧盟的需求量可能下滑,据美国农业部在10月份的报告中下调对2011/12年度欧盟棕榈油进口预估值至530万吨,为过去3个月首次下调。11月中旬,作为棕榈油出口大国印尼棕榈油协会秘书长表示,印尼计划提升对中东和非洲地区的棕榈油出口量,以应对欧盟需求的缩减,然而,短期内受债务困扰的欧洲对棕榈油需求的下滑速度将明显快于印尼棕榈油出口贸易转向的速度。

图5:全球棕榈油年度结转库存与BMD毛棕榈油指数月度比较

资料来源:USDA,文华财经

2、天气因素存有不确定性,供应无需过度担忧

市场担忧拉尼娜天气发生对棕榈油价格的利多作用不具备可持续性。首先,历史数据显示,过去50年中没有连续两年出现过拉尼娜现象。对此澳大利亚气象局指出,即使连续两年发生“拉尼娜”现象,其威力对农作物产生的不利影响料将不及2010年冬季至2011年初的一次。其次,据马来西亚Ganling有限公司做出的基于天气的棕榈油果单产预测,拉尼拉现象较为严重时可使棕榈油产量减少15%,而轻度或适中的拉尼娜现象反而有利棕榈油生长。

另外,对于目前供应缓冲期将近一个半月时间的全球棕榈油市场而言,除非出现持续性恶劣天气,否则对价格难以产生利多作用。据美国农业部11月份预估数据显示,全球棕榈油产量2011/12年度预估产量5057万吨,相比前一年度4793万吨,增幅5.5%,年度结转库存量小幅上调至539万吨。此外,印尼协会预计该国2012年棕榈油产出料温和增加,因有更多的棕榈油树进入成熟期,单产有望持续改善。

因此,天气因素对棕榈油的产量影响不能一概而论,短期市场更多受天气预期的炒作影响且难以持续,笔者认为,天气担忧预期对价格的提振反而给偏弱的市场带来逢高抛空的机会。

三、短期美元强势依旧,商品市场将继续承压

欧洲债务危机像“病毒”一样在欧元区各国继续蔓延,并开始涉及到核心成员国。欧元区最强的经济体德国也出现了令市场忧虑的现象,数据方面,德国11月ZEW经济景气指数连续第九个月走低至-55.2,创08年10月以来的最低水平,远低于该指数25.0的历史平均水平。此外,截至11月24日,德国10年期国债收益率攀升至2.2左右,触及近一个月来的高位。同时,关于发行欧元区债券的提议,德国表现出了强烈的反对,使得部分国家诸如希腊债务问题的解决再次陷入困境。市场对欧元的信心继续下降,预计短期内欧元兑美元将维持疲软,对以美元计价的商品价格仍将产生利空作用。

另外,尽管受益于季节性消费以及伊朗核问题引发的地缘政治变动的影响,11月中上旬原油价格逆势上涨,对可用于生物燃油的国际棕榈油价格有所提振,但是受全球经济增长放缓的影响,市场对全球商品贸易的需求增速将进一步放缓的预期增强,后市棕榈油价格或更多的受到供需状况影响。因此,在需求疲软的影响下,预计现阶段棕榈油价格易跌难涨。

四、基本面与宏观面指向一致,逢高抛空操作

综上,我们分析认为,棕榈油自身的基本面较弱,宏观方面美元走强,又将对商品市场产生利空影响,我们维持对棕榈油价格走弱的判断。策略上,以逢高沽空为主。

操作上,在期价继续沿着60日均线下方运行的前提下,进行逢高沽空操作。下方目标位可参考前低支撑位逐步获利减持,不过,倘若欧债危机等外围宏观市场利空影响加大,棕榈油期价或承压系统性风险扩大跌势,届时可根据宏观面发展态势的具体情况进行获利了结。

图6:连盘棕榈油主力1205合约日K线走势(单位:元/吨)

资料来源:文华财经

(正文结束)

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄