发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,东航,期货,连塑,【,

【内容摘要】

行情回顾

宏观政策:欧洲局势依然微妙,国内政策难有放松

需求方面:旺季不旺,价格难有支撑

供给方面:暂无大规模检修,供给无压力

技术面:点数图解读支撑阻力

小结

【正文】

行情回顾

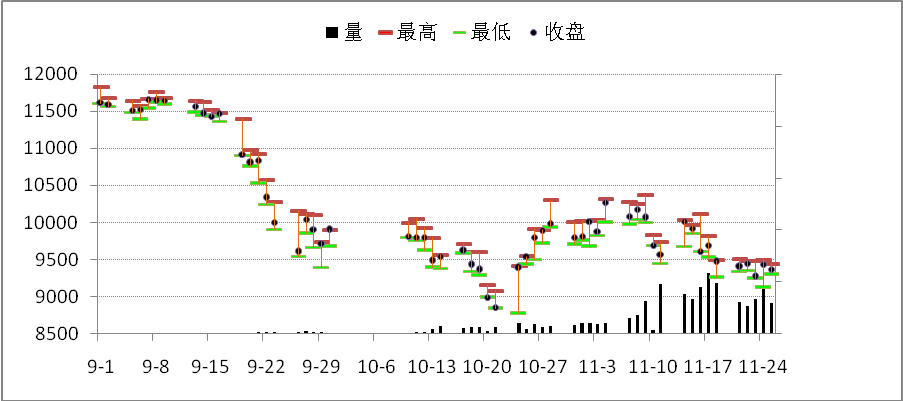

八月上旬,美债、欧债危机以及利比亚局势等问题重创全球经济,引发国际大宗商品恐慌性抛售,国内石化品种也因此大幅下跌。但恐慌性情绪看似迅速被市场消化,八月中旬开始,国内石化品种呈现反弹修复性行情。而石化品种间由于供需基本面之间的略微差异;但九月伊始,国内商品迎来新一轮的暴跌,至10月中下旬,连塑创年内新低,尽管11月有所横盘整理,但局势不容乐观。连塑近期走势图见图1.现货方面,中石化价格维持平稳,中油华东低压纷纷挂牌,5502挂牌涨400,但基本无货,独山子近期并无排产计划;上海金菲周初中空价格下调一百,赛科价格低压挂牌涨一百,另外原油价格上涨明显,国内石化价格相对坚挺,加之近期低压整体资源偏少,低压市场走势跟随大势。就各品种来看,低压膜料后续资源将增加,目前吉化正在生产,上海石化也开始生产,茂名生产TR144,预计下周赛科也将转产5301,进口低压膜量不大;低压中空方面表现尚可,金菲本周未产管材料,茂名生产膜料,赛科却将转产膜料,进口中空相比前期减少许多;低压拉丝货少/需求少,市场相对稳定,价格波动不大;低压注塑进口资源偏少,目前只有少量5018,国产料方面资源相比前期增加,出货情况表现偏弱。国产膜料在11200-11400元/吨,国产拉丝在11200-11650元/吨左右,国产注塑在10600-11200元/吨,2911货少,鲜有报盘,国产中空在10700-11350元/吨,进口中空货少在10800-10900元/吨,进口膜料在11100-11400元/吨,进口低压注塑货少5018报11400-11450元/吨,进口低压拉丝在11400元/吨左右。

图1. 连塑主力L1205近期走势(高低收量)

数据来源:全球鹰 东航期货研究发展部

宏观政策:欧洲局势依然微妙,国内政策难有放松

欧元区的债务危机似乎看不到边际。 评级机构惠誉周四将葡萄牙主权信用评级下调至垃圾级别,从“BBB-”降至“BB-”,评级前景负面,并且警告葡国明年可能陷入衰退。与此同时,葡萄牙举行了全国大大罢工,首都里斯本和波尔图等主要城市均举行了大规模民众示威游行,抗议政府为执行与国际货币基金组织等机构达成的大幅削减预算而采取的新一轮经济紧缩政策,欧债危机又进入了新一轮演化。从而相当程度上为全球金融环境增加更多的不稳定因素。

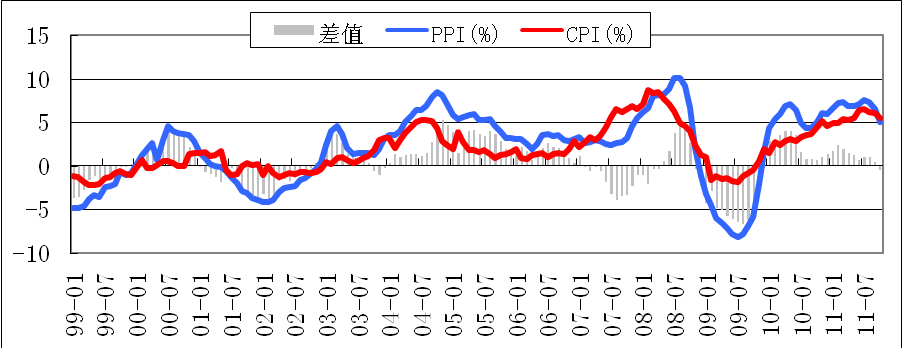

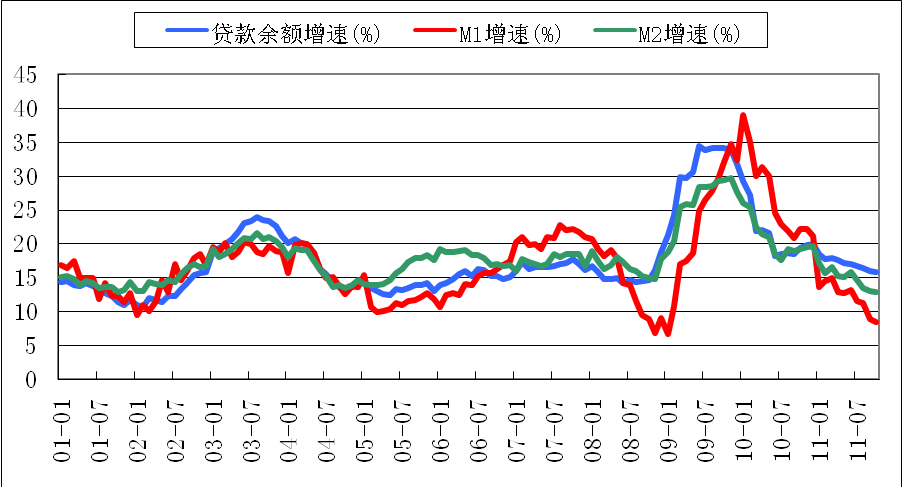

再看,国内十月份主要宏观数据,2011年10月份,全国居民消费价格总水平同比上涨5.5%。其中,城市上涨5.4%,农村上涨5.9%;食品价格上涨11.9%,非食品价格上涨2.7%;消费品价格上涨6.6%,服务项目价格上涨2.8%。全国居民消费价格总水平环比上涨0.1%。其中,城市上涨0.1%,农村与上月持平;食品价格下降0.2%,非食品价格上涨0.2%;消费品价格上涨0.1%,服务项目价格上涨0.2%.从CPI可以看出,国内通胀压力虽然得到一定控制,但是依然有控制需求;10月末,本外币贷款余额56.85万亿,同比增长15.9%。月末人民币贷款余额53.50万亿,同比增长15.8%,分别比上月末和上年同期低0.1和3.5个百分点。当月人民币贷款增加5868亿,同比多增175亿。住户贷款增加1307亿,其中,短期贷款增加331亿,中长期贷款增加976亿;非金融企业及其他部门贷款增加4548亿,其中,短期贷款增加2787亿,中长期贷款增加2370亿,票据融资减少701亿。从货币政策看出,为防止经济过度衰退,政策有所放松,但是离宽松政策还很远;2011年10月份,中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为50.4%,环比回落0.8个百分点。该指数经历前两月小幅回升后,再次转为下跌,但继续保持在50%以上。反映出四季度经济增速仍有继续下调的可能,但适度增长的基本态势不会根本改变,全年经济增长将保持9.2%左右的水平。购进价格指数比上月回落10.4个百分点,回落到46.2%。

图2. CPI/PPI走势

数据来源:WIND 东航期货研究发展部

图3. M1/M2/贷款余额增速比较

数据来源:WIND 东航期货研究发展部

总体而言,无论是国际还是国内的宏观环境和政策还没有令人欣喜的迹象。

需求方面:旺季不旺,季节性需求难有支撑

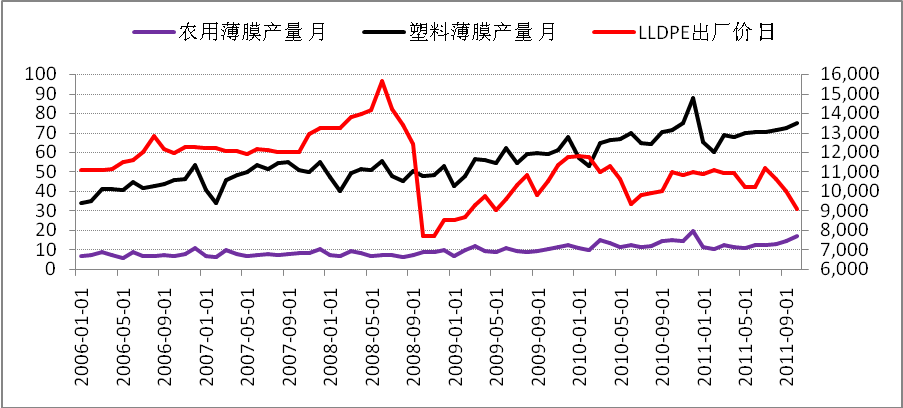

在我国,农膜生产具有明显的淡旺季,这主要是由各类农产品生产的周期所决定的,但同时农膜经销商的具体采购时间也对农膜的生产起着重要的影响,目前多数农膜生产商的排产计划是根据农膜经销商的订单而安排的。对于农膜经销商而言,他们主要是根据原料(主要是LLDPE 和LDPE)行情走势决定囤膜力度,当原料价格处于低位时,农膜经销商会加大囤膜的力度,而在原料高位时,农膜经销商则采用“现买现卖”的方式向农膜生产商采购。此外,农膜经销商采购时间的不定也导致每年农膜生产的淡旺季会有前后的变化,由此也导致对LLDPE 需求时间的变化。棚膜生产:开始于每年的6-7 月,进入8 月份后,由山东省开始,棚膜销售陆续步入旺季,经销商采购量放大,棚膜的生产也在9-10 月份达到最旺的季节。棚膜的生产一般会持续到春节。大蒜地膜:生产在8 月中旬至9 月中旬开始,时间大约维持一个月。春季地膜:每年12-1 月是春季地膜生产的开始时间,在2-3 月份进入生产旺季,其后的3 月中旬至五一前,是春季地膜的销售旺季。进入5 月份,多数农膜生产企业停产,机器检修。从塑料的属性来看,由于塑料的成分含有树脂、原油所以它既具有工业品的性质也包含农产品的特征,从塑料的期现价格走势可以看出,塑料生产销售的季节性特征较为明显。具体见图4.

但从图中看出,今年由于受整体宏观经济的拖累,连塑季节性因素并没有给价格从需求方面给出强烈支撑,而供给方面由于产量释放,呈上升趋势。

图4. LLDPE 现货价格走势和农用薄膜、塑料薄膜产量月度数据

(注:现货采用塑料城价格:LLDPE:扬子石化DFDA-7042)

数据来源:WIND 东航期货研究发展部

供给方面:暂无大规模检修,供给无压力

上游PE生产整体运行正常,暂无大规模检修,所以在供给上并无太多压力,一定程度上不利于连塑大幅走强。具体装置概况见表1.

表1.国内企业PE装置概况

技术面:点数图解读支撑阻力

结合点数图,见图5,预估连塑(L1205)合约未来一个月(2011-11-28至2011-12-28)内的行情大致的运行区间为:

10050/9850----9450----9100/8700

图5. 连塑主力L1205点数图支撑阻力分析

数据来源:全球鹰 东航期货研究发展部

小结

鉴于宏观政策欧美的不确定性,国内宽松政策还有待时日,季节性需求支撑不明显,同时库存供给压力不大,本研究团队一致认为,连塑未来一到两个月内将延续弱势整理。而未来一个月的运行区间大致为:

10050/9850----9450----9100/8700;操作上,趋势单以等待高位阻力区建空为宜。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄