发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,浙,商,期货,豆类,原,

原标题:内外共振 豆类油脂有望继续震荡走弱

摘要:

1、全球危机山雨已来,大宗商品跌势难止

2、总体粮食库存增加,农产品牛市氛围不再,豆类油脂仍保持紧平衡

3、当前美豆出口疲软、中国进口值得关注、南美大豆的出口替代效应

4、关注国家收储政策

5、关注美豆基金净多能否多翻空

6、棕榈油高产期结束

7、后市行情展望:豆类油脂有望维持震荡偏弱行情

一、外部环境:全球危机山雨已来,大宗商品跌势难止

欧债危机愈演愈烈,不可避免的向欧元区核心国家蔓延,德国国债发行成本的上升,表明欧洲已无净土。当前,除非德国妥协,同意欧元区共同债券的发行,启动大范围量化宽松,否则,欧元区的逐步崩溃将是大概率事件。而在德国拿出具体行动前,市场的紧张情绪将难以缓解,大宗商品市场的持续抛售不可避免。对国内来说,虽然存在政策宽松的预期,但在欧美衰退、国内经济增速放缓大势已成时,商品市场的长期下跌似乎也无法避免。

因此,此时除非德国迅速转变立场,或者国内再次出台大规模刺激政策,否则,包括豆类在内的大宗商品市场的跌势远未到停止的时刻。这是豆类市场运行的外部大环境。

二、总体粮食库存增加,农产品牛市氛围不再,豆类油脂仍保持紧平衡

(一)粮食:总体库存增加,农产品大牛市氛围不再

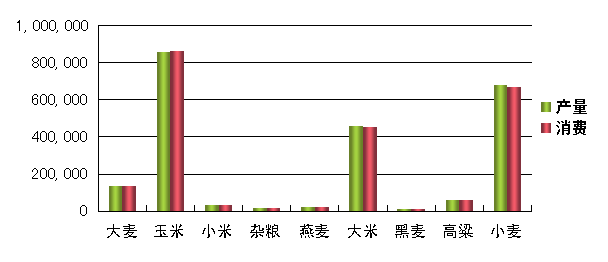

从2010/2011年度主要粮食的产量和消费量情况看,稻米、小麦产量大于需求量,玉米、大麦产量略小于需求量,其他粮食品种产量与消费量大致相同。总体来看,今年粮食总产量略大于需求量,结转库存有所上升,农产品大牛市氛围不再。

(二)油脂油料:供需紧平衡依旧

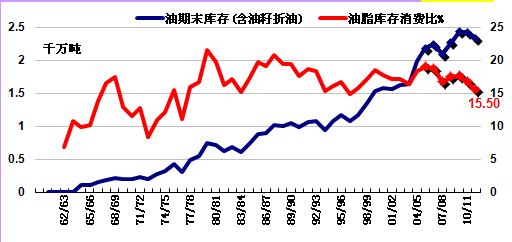

对于油脂油料,在11月份的产量报告中,全球三大主要油脂油料大豆、棕榈油、菜籽的期末库存同比变化分别为:-7%,+1.2%,-24.9%.总体来看油脂油料供需紧平衡的格局依旧没有改变。这是油脂油料供需的大背景。

全球植物油(含油籽折油)期末库存及库存消费比历年走势图

数据来源:USDA、浙商期货研究中心

三、当前影响行情的热点因素及未来演变

随着美豆产量的基本确定,影响当前行情的主要基本面因素包括美豆出口(中国进口),南美天气,下面分别就这些因素的现状及未来演变作简单分析,以期得到后市行情演变的线索。

(一)出口行情

1、当前美豆出口进展缓慢

最新出口销售报告显示,美豆出口预定较去年同期下降35.4%,USDA预估全年出口较去年仅下滑11.7%。至中国出口预定下降27%,至其他目的地下降48%,其中欧洲更是减少了82%。截至当前来看,美豆出口相当疲软。

关于美豆出口的情况(包括售粮节奏),关键是看中国的进口情况,这主要涉及到三个问题,一是今年中国的进口需求,二是南美大豆对美豆出口的替代,三是美国农户的售粮心态。

2、出口不振的原因:

(1)中国压榨利润不佳,进口需求疲软

国内油厂今年压榨利润普遍不佳,导致前期进口缓慢。根据海关数据,今年前10个月大豆进口总量较去年减少238万吨或5.4%,七年来首次负增长。

(2)南美大豆高库存对美豆出口的替代

和美豆出口相对照,是南美出口的旺盛。巴西和阿根廷9-10月出口同比增加260万吨。

下图可以看出,截至9月初巴西和阿根廷大豆的期末库存为历史新高,同比增长800万吨,同期美豆库存大幅下滑600万吨。这是南美出口旺盛的最主要原因。

界

巴西货币的大幅贬值,也极大地增强了巴西大豆的出口竞争力。

且按照中国进口美豆与进口南美大豆的成本差走势来看,今年的进口成本差明显高于前三年的同期水平,这也削弱了美豆的出口竞争力。而从下文分析可以发现,造成美豆与南美豆进口成本差上扬的重要原因便是美豆升水的上涨,这很大程度上是由美国农户惜售所致。

(3)小结

在上述三个因素的影响下,美豆出口高峰被明显推迟,这也是美豆行情在此期间表现疲弱的直接原因之一,那么后市美豆出口情况如何?后来居上or一蹶不振?下文我们着重分析一下上述三个因素的发展趋势。

3、中国进口需求:总量值得关注

关于整个2011/2012年度中国的大豆进口需求,市场分歧较大,最低预测在5450万吨,最高达到5800-6200万吨。USDA预测其进口量在5650万吨,而市场平均预期要比USDA预估高出100-200万吨。近期油世界预计中国2011/12年度大豆进口量料自上年的5310万吨增加至5830万吨,另外豆油、棕榈油的进口预期也均有所增加。

鉴于当前中国进口尚未全力启动,假如市场预期得以实现,中国将在接下来加速进口,势必会对期价有所提振,当然如果情况相反,对行情的打击也将相当沉重。由于宏观经济、国家收储政策的不确定,中国进口也有很大的不确定性,后市密切关注中国进口进展。

4、南美大豆对美豆替代的后期趋势:

我们在《题材乏善可陈,豆类油脂继续震荡》(十大研发团队第二阶段第一篇评选文章)中指出,美豆秋季供给占比相对较小,会造成美豆出口进度平缓,并非绝对造成美豆出口占比下降,但到春季,如果南美大豆丰产,届时将会造成美豆出口占比实质性的下降。因此,美豆出口在后市能否赶上预估水平,关键还是看南美大豆的产量情况。

当前包括美国农业部在内的各大机构对南美丰产均持乐观预期,Usda在去年11月份的报告中预计,巴西和阿根廷大豆的总产量达到1.195亿吨,今年则增加了500万吨至1.245亿吨。算上巴拉圭的话,南美总产量比去年11月份报告提高680万吨。此外,Safras预测南美大豆产量14264.5万吨,较去年13582.2万吨增加682万吨或5%。

除此之外,南美大豆播种起步较早也是美豆出口的潜在威胁。

正常情况下,中国在10-12月以进口美豆为主,过去两年尤为明显。到2-3月份开始,美豆相对于南美大豆的竞争力将会大大削减。但今年由于南美播种起步较早,上市时间也将相应提前,无形中压缩了美豆后程出口机会。

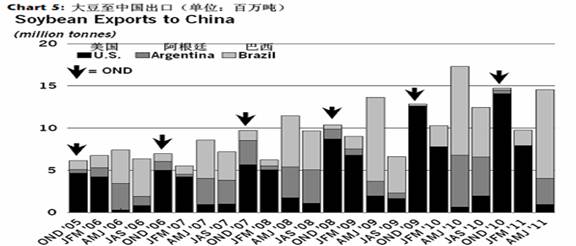

历年来中国从美、阿、巴进口大豆情况

数据来源:油世界

(二)播种期天气良好,南美天气仍有不确定性

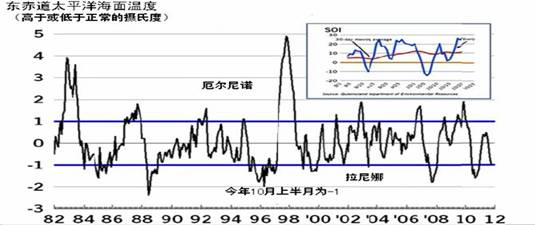

NOAA最新研究预报显示,拉尼娜天气将在12-1月达到峰值,并持续到春天。十月的前半月海表温度处于拉尼娜临界值,而且南太平洋(601099,股吧)涛动指数30天移动平均线也逼近拉尼娜区域。总体来看,今年存在拉尼娜的迹象,但预计比上一年度的影响程度要小。

十一月的前半月海表温度处于拉尼娜临界值,而且南太平洋涛动指数30天移动平均线也逼近拉尼娜区域,见下图。

赤道太平洋中东部海水表面温度(SST)变化图

数据来源:NOAA

按照以往经验,拉尼娜在每年的10-12月份发展,可能导致阿根廷中部和巴西南部地区天气干燥,打压作物生长,这对于南美大豆的播种是一个不利的开端,甚至可能危及作物的灌浆。这就为南美大豆产量带来了一定的不确定性。

当前的ONI值尚处于正常状态,说明拉尼娜现象的迹象此时还十分微弱。目前巴西和阿根廷农业产区播种顺利,后市仍需密切关注南美天气情况。

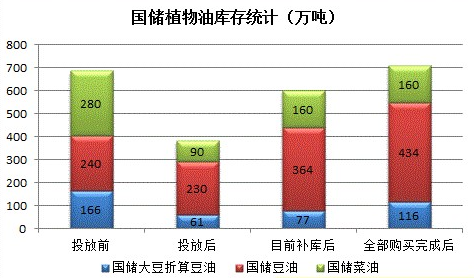

(三)国储:补库后储备充足

如图所示,去年同期,国储折油总量约686万吨。而当前,国储折油总量约573万吨。如果算上近期在海外市场采购的80万吨大豆和12万吨豆油,则国储油脂总量将上升至601万吨。如果后市200万吨大豆和70万吨豆油得以落实(11月11日前后,已落实50-60万吨大豆),则国储油脂将进一步上升为710万吨,超过去年同期的686万吨。国储植物油储备仍非常充足。

除此之外,还需关注今年的国储豆收购政策,目前市场预计在2.0元/斤左右。

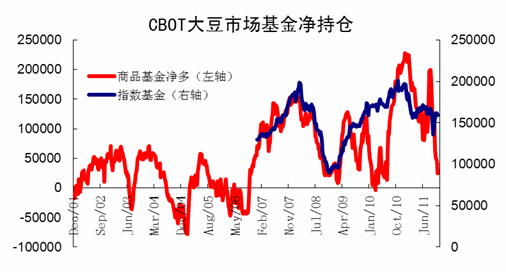

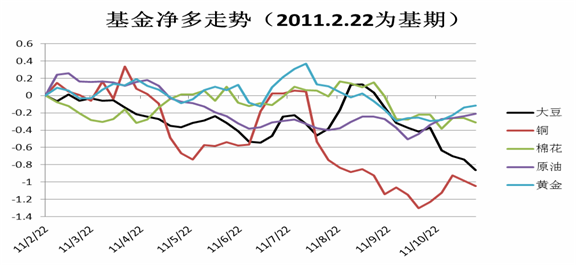

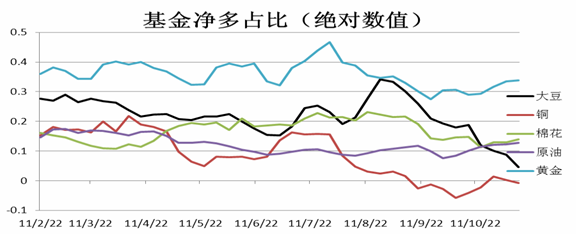

四、资金面:关注基金净多是否会多翻空

最新CFTC基金持仓报告显示,截至11月15日,大豆总持仓52.9万手,较9月中旬减少7.6万手,基金净多2.5万手,较9月中旬减少15.8万手。基金净多接近多翻空边缘,而对应的,商业持仓也成为正值。

数据来源:CFTC、浙商期货研究中心

下图显示出,大豆基金净多继续补减,目前美豆总持仓和基金净多持仓接近2010年7月水平。后市关注基金会否多翻空操作,如果多翻空,将对短期期价构成重大压力。实际上,从历史看,只要商业持仓的净头寸为净多,往往会带来长时间(半年以上)的筑底过程。

数据来源:CFTC、浙商期货研究中心

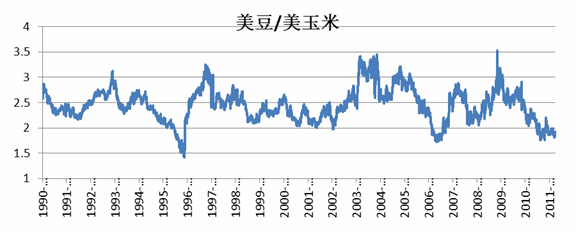

五、美豆玉米比价:对美豆支撑效果减弱

11月份以来,美豆美玉米主力合约比价维持在1.80-1.92之间波动,大大低于正常水平2.2-2.8区间,

数据来源:富远行情、浙商期货研究中心

我们认为,即使比价维持在2.0以下,下一年度美豆播种面积仍会较美国玉米播种面积大幅提高,主要理由:

1、轮作将导致面积重新回归大豆;根据成本推算,继续种植玉米(以下记为:玉米-玉米)的单产低于由大豆轮作玉米的单产20蒲/英亩左右时,选择轮作大豆会更有利,而据伊利诺斯州的一位农咨师表示,由于前年玉米收益较好,很多农户放弃轮作,继续种植玉米,导致今年玉米-玉米产量较轮作玉米单产减少15蒲/英亩左右。因此预计,前几年一直种植玉米的土地或将轮作大豆。

2、高企的能源价格将导致美玉米种植成本大幅提高;USDA预计,2011年度大豆、玉米种植成本中能源直接相关的成本分别为61.35、200.73美元/英亩,占总成本的比例分别为14%、33%,因此,高企的能源价格将导致玉米种植成本大大提高。

3、软红冬麦播种增加带动双季大豆的播种。

这表明当前美豆玉米比价低于“正常水平”对美豆的支撑效果将有所减弱。

六、棕榈油高产期结束

从季节性上看,从11月到次年2月份,马来西亚棕榈油将进入减产周期。而从年度产量来看,2012年度棕榈油产量的增长将进入平缓期,这将减轻贯穿2011年的大增产压力,预计对棕榈油后市价格带来支撑。

马来西亚棕榈油月度产量

数据来源:MPOB、浙商期货研究中

当然,在供应增长平缓的时刻,也需要关注需求的疲软问题,近期传言中国在近一个月内洗船30万吨精炼棕榈油,接近10月份的中国总进口量,而且马来西亚货币相对印度货币大幅升值,大大抑制第二大进口国印度从马来西亚进口的需求。因此,棕榈油高产期结束对行情存在支撑,但如果需求无法跟上,则这种支撑将会大大减弱。

七、后市行情展望和操作建议

近期在自身基本面的弱势和商品市场的系统性风险的共振下,美豆跌破前期重要支撑位1150美分一线。对于后市,从宏观面看,商品市场的空头趋势无法抑制,对豆类基本面来说,上方受南美播种顺利产量预期增加,国储充足的压力,下方则受到美豆惜售和国内收储政策预期的一定支撑,因此行情继续震荡走弱的概率较大。技术上美豆重要支撑在1050美分,初步压力在1150美分。国内区间上豆一1209合约对应4150-4350元/吨,豆油1205合约对应8400-9000元/吨,豆粕1205合约对应2650-2800元/吨,棕榈油1205合约对应7500-8000元/吨。

从操作上看,此时现货企业需积极为库存卖出保值,而投机者则可顺应大势逢高抛空操作。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄