发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,新湖,期货,炼,焦煤,

原标题:炼焦煤引导焦炭价值回归 连焦筑底走高

2011年三季度以来国际国内经济增速放缓,欧债问题危及全球,致多数期货品种大幅走低,焦炭亦未能独善其身。自上市截至11月18日连焦下跌近7%。但现货价格并未跟随期货走低,天津一级冶金焦出厂含税价长期徘徊在1950元/吨附近,导致期货贴水现货高达100点。纵观焦炭现货价格走势,实际上自2008年焦炭价格从3100快速回落以来,并没有走出像样的反弹或上涨行情,太原一级冶金焦长期维持在1700-1950区间。但上游炼焦煤价格不断走高,令焦化厂亏损严重。由图1不难看出,目前焦化厂利润处于历史低位。

按照目前原料成本价格测算,焦化厂利润为负,焦炭现货受成本支撑明显。随着冬季来临,煤炭资源供应紧张,加之电价上调预期以及资源税改革等政策利好因素,导致炼焦煤价格持续高位运行,中国煤炭资源网炼焦煤价格指数回归700上方。受此影响焦化行业利率进一步下滑,焦化厂大面积亏损。由此引发山西、山东、河南等省份焦化厂大幅减产以降低亏损,焦炭供过于求得以缓解。基于此,笔者认为焦化企业终将难以忍受长期亏损,必将通过进一步限产以及行政管制等手段推高焦炭现货价格,焦炭价格将在成本引导下走上价值回归之路;加之目前J1201期货较现货贴水40多点,焦炭期现价差处于历史低位有望向均值回归,J1201将筑底回升,目标位可看到2240,下文将就此结论进一步展开分析。

图1:焦化厂销售利润率处于历史低位

数据来源:中国炼焦协会 新湖期货研究所

一,炼焦煤价格高企导致焦化行业负利率,焦化企业限产幅度高

今年三季度以来上游煤价高企,下游房地产需求萎靡,焦化市场哀鸿遍野,开始饱受倒悬之苦。上游煤炭市场近期受政策调整和现货紧张两方面拉动价格坚挺。一方面受近期煤炭资源税上调以及国家实施焦煤保护性开采政策影响,特别是焦煤资源税由8元/吨上调至8-20元/吨,由于上游议价能力强,极容易迅速将成本转移到下游,导致焦煤价格由9月初1550元/吨上涨到1620元/吨,涨幅达4.5%;另一方面,时值冬初迎来煤炭长达3个月的需求旺季,四季度煤炭价格难有回调,另外近期电价上调呼声亦给予煤炭行业极大利好。在煤企红红火火之时焦企深处水深火热,焦炭价格不涨反跌,自9月初至今下跌20元/吨,焦化行业已经处于负利率状态。

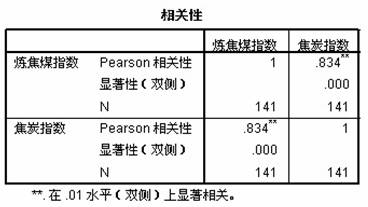

根据笔者计算,焦炭与炼焦煤价格相关性达0.834,属于高度相关,炼焦煤走高必将引导焦炭向价值回归。受上下游价格传到时差影响,在上涨行情中焦炭上涨较焦煤上涨会延后1-2个月。焦煤最近一波上涨自10月份开始,根据历史数据推算,焦炭价格在12月迎来上涨行情。

图2:焦煤、焦炭价格走势图

数据来源:煤炭资源网 新湖期货研究所

图3:炼焦煤与焦炭价格相关性分析

数据来源:新湖期货研究所

如果说炼焦煤是焦炭上涨的牵引力,焦化行业内部调节则是焦炭价值回归的推动力。这一推动力主旨短期有赖于各大主产区限产50%-30%,中长期则来自焦炭行业“十二五”规划。

具体而言,据炼焦协会统计截止7月份全国焦化企业亏损幅度达39.53%,亏损的289价焦化企业中大部分属中小企业,随着焦煤价格的走高,大型煤焦一体化国有企业也步入亏损状态,整个焦化行业处境悲催。面对这一局面,山西、山东、河北等主产省联合限产,提出全行业除承担城镇煤气民生使用的焦化企业按30%限产,其余按50%限产。50%大幅限产短期有利于改善焦炭供求格局,推动焦炭价格上行。实际上焦炭限产二季度已经出现端倪。据煤炭资源网数据显示,自7月份以来焦炭产量环比数据出现负值,其中7月份较6月份环比下降2.03%,10月较9月份环比下降3.6%。

图4:2011.6-10月份焦炭产量环比下滑

数据来源:煤炭资源网 新湖期货研究所

中长期看,焦炭行业“十二五”规划将重塑焦化行业话语权。焦炭行业“十二五”重点在于淘汰落后产能、兼并重组,这是焦化行业改变产能过剩、争取产业链定价权的关键所在。2011年是“十二五”第一年,按计划今年关闭小煤矿 1539处,淘汰落后产能 12167万吨,截至 9月中旬完成进度分别为81.8%和92.8%,到今年年底尚有部分淘汰落后产能任务需完成。山西作为焦炭产量大省,顺应“十二五”近期出台《焦化行业兼并重组指导意见(讨论稿)》,按照这一指导意见,2011年底要淘汰落后产能2000万吨,独立焦企只保留150户。“十二五”规划是焦化行业的春天,在饱受倒悬之苦之时,焦炭行业经历严酷的市场洗礼和磨练,通过优胜劣汰、联合重组,将实现重塑焦企定价权。

定性分析之后,笔者对焦炭现货上行空间进行量化分析并推算焦炭目标价位。具体分析如下:

根据笔者对山西地区焦化企业调研发现炼焦原料成本占87%以上,优质冶金焦配煤比例基本为:主焦煤52-53%,1/3焦煤12-15%,瘦煤20-25%,其他(气煤)10%左右。我们采用目前山西市场主流炼焦煤报价来计算焦企生产成本,主焦煤1620元/吨(山西古交2#焦煤车板含税价),1/3焦煤1440元/吨(山西临汾地区1/3焦精煤车板含税参考价),瘦煤1000元/吨(太原瘦煤车板含税价),气煤750(武宁含税车板价),计算出的生产总成本约为2163元/吨。这一高企的成本是导致山西地区中小焦企关停的主要原因。对于部分煤焦一体化企业来讲,炼焦煤内部供应价格可降低100-200元左右,这类企业成本价在2050附近。

目前太原地区一级冶金焦出厂含税价为1920元/吨,目前大型国有焦化企业亏损幅度在5%左右。由此看焦炭受成本支撑明显,加上焦化企业减产、重组,到年底将淘汰13000余万吨落后产能,以及四季度上游、政策利好,焦炭有望向价值回归迎来筑底回升行情。按照静态盈亏平衡计算,焦炭现货价仍有130元/吨的上涨空间。

我们需要关注的问题是在电力紧张、冬储来临以及运力消弱的是否会带动原煤产量上升,导致炼焦煤支撑失效?据笔者了解,截止10月份煤矿已经提前完成2011年的产煤计划,不存在降价促销的压力;另外每年11、12月份动力煤进入销售旺季,助涨炼焦煤价格走势。由此推断炼焦煤不存在大幅走低风险。另外虽然我国煤炭产量上升,而80%以上产量均用于电力,仅有的炼焦煤中优质肥煤、主焦煤资源极少,预计炼焦煤将持续紧平衡运行,价格易涨难跌。

二,注册仓单压力减小 期现价差处于历史低位

由图5可以看出目前焦炭期货贴水现货40元/吨左右,J1201主力贴水天津港(600717,股吧)一级冶金焦平仓含税价41点,笔者认为自10月中旬以来期货贴水现货主要是由于欧美债务危机、国际国内经济增速放缓等多重利空因素集中释放,J1201合约金融属性迸发所致。年底随着J1201临近交割,在上述利多因数的推动下期现价差有望回归到正常水平。目前天津港一级冶金焦较交割标准品贴水25元/吨,交割成本89元/吨,按此推算,临近交割J1201与现货合理价差应该在110左右。

图5:期现价差走势图

数据来源:新湖期货研究所

目前焦炭期货注册仓单有250手,较J1109主力合约减少2/3,总体看J1201仓单压力很小。接下来我们需要考虑的问题是随着期现价差转正焦炭现货企业是否会大幅注册仓单参与卖出交割从而压制价差修复?

根据笔者测算,假设某现货企业在2100点卖出J1201合约,卖出交割成本粗略计算为88元/吨,而11月底之前期货升水88点属于小概率时间。所以现货企业参与卖出交割可能性很小,由此推算J1201合约仓单压力小,期现价差回归正常区间阻力小,J1201合约有望升水110点。

图6:大商所焦炭标准仓单

数据来源:新湖期货研究所

表1:J1201卖出交割成本计算(假设以2100卖出J1201)

数据来源:新湖期货研究所

综合来看当J1201合约临近交割,上游煤炭受冬储因素影响易涨难跌,炼焦煤因供应从紧以及资源税等政策因素价格高企,高成本将牵引焦炭价格向价值回归;此外焦化行业限产以及淘汰落后产能计划已初见成效,供需格局改善向好。从成本角度考虑,笔者认为焦炭现货尚有130点上涨空间。从期现结构来看,目前J1201贴水现货41点属历史低位,后市无仓单压力价差有望回归+110点合理水平。由此笔者认为临近交割J1210有望上涨到2240元/吨,在2000点买入J1201,收益可达200-240点。

当然买入策略最大风险来自于下游钢材市场,钢厂冷暖的沉浮对焦化行业有无形的调节作用。三季度以来钢铁市场受宏观经济增速减缓、资金流动紧张、终端需求不好等多重利空因素叠加影响,钢企运营困难。一旦钢厂进一步调低出厂价、减少生铁、粗钢产量,焦炭可能面临继续探底的风险。接下来笔者主要从下游钢材行业出发,重点探讨拖累焦炭上涨的下游因素。

三、钢厂减产对焦炭市场的冲击有限。

焦炭行业长期两头受气,在钢材市场不景气时代往往招致钢企下调采焦价。特别是今年三季度以来钢企处于亏损边沿,下调采购价的呼声愈发强烈。问题在于目前焦企已如被长期压榨的国民,早已瘦骨如柴无肉可割。由此钢厂继续下调焦炭采购价已无多大意义,实际上钢厂更大的成本压力来自于上游铁矿石。从这一意义上讲,焦化厂大幅让利钢厂终究是美梦一场。按照最近上海螺纹和唐山二级冶金焦比价来看已处于历史均值上方。由此笔者认为即便在宏观恶化、房地产不景气时钢厂降低焦炭采购价的空间也有限,不会对焦炭价格造成较大利空。

图7:螺纹焦炭走势图

数据来源:新湖期货研究所

由图8可以看出近几个月生铁产量出现环比下滑趋势,钢材产量下滑对焦炭影响较大。三季度以来钢材产量下滑主要受地产“金九银十”旺季不旺影响。进入四季度以来,CPI降幅明显,资金政策微松,中小钢厂经过一个月停产进修之后进入复产状态,特别是近期随着铁矿石价格V型反转,钢价温和回升,钢厂原料采购意愿增强,短期看有小幅支撑。但中期看由于钢材处于消费淡季,钢材产量大幅增加的可能性不大,为焦炭上涨留有一定隐患。

图8:生铁月产量图

数据来源:我的钢铁 新湖期货研究所

四、总结及操作策略

进入四季度煤炭冬储行情来临,电力紧张、运力消弱等因素导致煤炭价格易涨难跌,占炼焦成本90%左右的炼焦煤价格高企令焦化厂濒临亏损,高成本将引导焦炭价格回归价值。同时今年是“十二五”第一年,焦化行业淘汰落后产能、兼并重组大任尚未完成,焦炭减产空间较大。从成本角度考虑,笔者认为焦炭现货尚有130点上涨空间。从期现结构来看,目前J1201贴水现货41点属历史低位,后市无仓单压力有望升水110点。由此笔者认为焦炭将筑底回升行情来临,临近交割J1201有望上涨到2240元/吨,在2000点买入J1201,收益可到200-240点。考虑到下游钢材进入消费淡季,钢厂减产是主要风险,或将打压焦炭继续寻底,基于此在1880点设置止损点,风险收益比为1:2。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄