发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,东海,期货,连豆,

摘要:欧洲债务问题不断升温,全球宏观环境的不确定性依旧很大,美元指数持续走高,而大宗商品承压偏弱。美豆在需求下降,库存增加及基金净多头寸大幅减少的情况下弱势下行。而国内方面,进口大豆数量持续下降等方面都利空大豆价格。

一、宏观经济不确定性增加,商品市场承压

(一)欧债危机升级

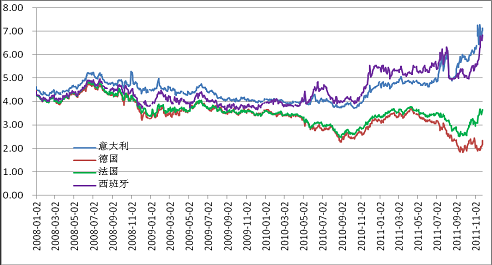

截至11月中旬当周,因市场担忧意大利新政府将难以赢得足够支持来阻止区域债务扩散,欧洲银行业借贷成本大涨至三年来最高位,意大利10年期国债收益率重回7%上方,同时西班牙、法国、和比利时较德国10年期国债收益率差均触及1999年欧元面世以来的最高位。信用评级机构穆迪在21日警告称法国3A的信用评级可能被下调,种种迹象表明欧债危机的阴云仍未消散。

图1 欧元区国债市场正遭受系统性冲击

近期意大利和希腊政府重组未能安抚市场情绪,德国执政党又通过一项自愿退出欧元区的法案,债务危机前景更趋黯淡,欧洲正面临“二战后最艰难时刻”,受此拖累,国际商品市场短期料难形成抬头之势。

由于欧债危机问题层出不穷,欧元区各国的经济前期悲观,使欧元一蹶不振,相反美元指数不断走强,连续多日站稳在78上方,目前仍处于上涨趋势之中,令大宗商品承压下行。

(二)美国减赤方案悬而未决,潜在风险不容忽视

美众议院议长博纳于本月15日表示,支持共和党议员图米提出的减赤方案,该方案提出将个人所得税最高税率从35%降至28%,同时下调企业税最高税率,通过降低税率刺激经济增长,从而扩大税收基础,并会为联邦政府增加3000亿美元的额外税收收入。

虽然市场普遍预期减赤方案最终能够达成一致,但今夏"债限之争"的情形恐将重演,这将进一步威胁美国的信用评级并给市场带来潜在风险,同时也对近期国际大宗商品走势带来更多变数,商品宽幅波动或将延续。

(三)央行报告称货币政策适时适度微调

央行于本月16日发布的第三季度货币政策执行报告称,将继续实施稳健的货币政策,更加注重政策的针对性、灵活性和前瞻性,密切监测国内外经济金融形势发展变化,把握好政策的力度和节奏,适时适度进行预调微调,巩固经济平稳较快发展的良好势头,保持物价总水平基本稳定,加强系统性风险防范。

我国近期通胀水平虽有回落,但物价稳定的基础尚不牢固,央行此次公布的货币政策以稳为主,灵活应变,有助于兼顾抑制通胀与经济增长的双重目标,防止经济出现“硬着陆”,这短期对商品或有提振。

三、基本面分析

(一)美国大豆需求减少库存增加

美国农业部公布的最近月度报告数据中性偏空,虽然下调了美国大豆的单产和产量,但是对期末库存进行了上调。单产从上月的41.5英亩/蒲式耳下调到了41.3英亩/蒲式耳,产 量从30.6亿蒲式耳下调至30.46亿蒲式耳,但是期末库存从 10月的1.6亿蒲式耳上调至11月的1.95亿蒲式耳。库存消费比由5.11%上调至6.33%。今年南美大豆创纪录的增产,中国增加南美大豆的进口而 减少了对美豆的需求,是这次美豆平衡表上调期末库存的主要原因。美豆在需求减少的背景下,后期的走势将维持区间振荡偏弱的格局。

表1 美国大豆供需平衡表

(二)南美大豆产量或将超预估

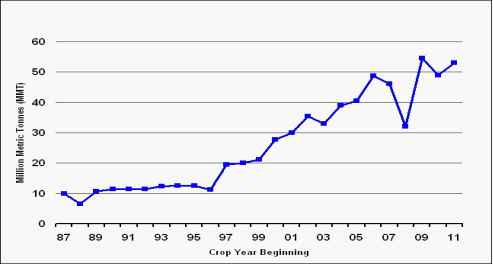

综合媒体11月22日消息,总部位于德国汉堡的行业刊物<油世界>表示,上调2012年巴西大豆作物产量预估至7430万吨,高于10月预估的 7330万吨。油世界称,由于过去2-3周当中,南美大多数主要大豆种植区均出现降雨,使得种植和成长情况大幅改善,此外,由于巴西农民在 2010/2011年度大豆销售取得良好获利,他们准备把生产投入最大化以提高单产。目前预估阿根廷2012年大豆种植面积将从今年的1880万公顷扩增至1910万公顷。巴西目前的大豆播种进度达到了48%,阿根廷播种进度目前为17%。最新的美国农业部显示,阿根廷11/12年度大豆产量预计为5200万吨,比10 /11年的4900万吨增产6%;巴西11/12年度大豆产量预计为7500万吨,较10/11年度的7550万吨下降1%,但是由于上一年度巴西期末库 存为2231万吨比09/10年度提高了41%,这部分转换为期初库存,使得巴西今年大豆的供给量偏松。从全球大豆主产国的产量来看,巴西和阿根廷占世界 大豆产量的比重在不断提高,同时出口量也在同步增加,两国11/12年度的大豆出口量预计同比将分别提高26.8%和17.32%,这对美豆的出口带来一定的压力。

图2 巴西大豆产量

图3 阿根廷大豆产量

(三)美销售数据依然疲软,美豆上行承压

贸易方面,美国农业部出口销售报告显示美豆出口销售低于预期,可能对期价有所抑制。从具体数据来看,截至11月3日当周,美国大豆累计净出口销售为1912.58万吨,较去年同 期2974.0万吨下滑35.7%,2011/2012年度我国累计采购美国大豆1330.3万吨,较去年同期1822.08万吨下滑26.99%。美豆出现下滑的主要原因是中国的进口放缓,据海关总署数据显示,中国10月进口大豆381万吨,较上月的413万吨下降7.7%,低于市场预期的400万吨,为今年3月以来最低水平。不过随着大豆价格的连续下跌和国内补库的需要,我国大豆进口有望出现恢复,数据显示,11月我国进口大豆563万吨,预计12月进口418万吨,但较去年同期而言,目前国内大豆进口数据仍差于去年同期水平,这令美豆短期仍难摆脱弱势格局。

(四)港口库存处于高位

截至11 月21 日,国内主要港口大豆库存为6831880 吨,较前期增加80700吨,11 月预计到港520 万吨,已到港3391070 吨。总体来看,目前国内港口库存大豆仍处在680万吨以上的高位水平。11月份美豆上市,国内也迎来进口豆集中到港阶段,市场供应压力加大。市场初步统计 11月和12月到港量均在500万吨以上,国内大豆供应仍保持充足。

(五)国产大豆现货价格小幅下滑,农户惜售依然较重

上周末以来黑龙江油厂大豆收购价格大幅度回落,平均跌幅将近60元/吨,部分厂家单日跌幅将近100元/吨。主要原因是受美盘下滑走势拖累,油粕等产品销售压力进一步增强,迫使厂家不得不继续降低收购成本。另外,随着油厂收购价格的下调,也加剧了产区市场恐慌情绪的蔓延,导致市场购销气氛进一步冷却。国储的收购政策对外公布,收购价格锁定4000元/吨的价位,另给与收购主体50元/吨补贴。就此价格来看,与当前市场价格持平,在部分地区甚至低于市场价格,与农户期望有较大差距,因此国储的收购对目前国内大豆市场影响力不大,但底部支撑仍然存在。

三、CFTC持仓报告显示基金看淡后市

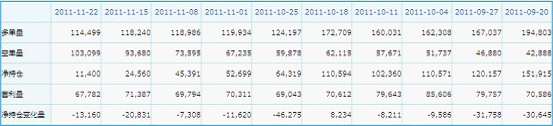

大豆基金净多头头寸一直是反映了CBOT大豆价格强弱较好的观察指标,数据显示大豆基金净多头头寸有9月6日最高的接近20万手降低到了11月15日的2.5万手,下降幅度高达87.67%,表明现阶段的市场情绪还相对悲观。CFTC持仓报告显示,截至11月22日,投机基金在CBOT大豆上的净多头寸由上周的24560手降至本周的11400手;其在CBOT豆油上的净空头寸由上周的6997手增至本周的18688手。基金持仓变化显示资金看淡后市的程度在不断增强。

表2 近2个月来基金CBOT大豆持仓变化

四、后市展望及操作建议

欧洲债务问题不断发酵升温,全球宏观环境的不确定性依旧很大,美元指数持续走高,而大宗商品承压偏弱。美豆在需求下降,库存增加及基金净多头寸大幅减少的情况下弱势下行。而国内方面,进口大豆数量持续下降等方面都利空大豆价格。短期内期价维持弱势震荡的仍为大概率事件。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄