发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,宏源,期货,从,供需,

9月中旬在美国农业部供需报告利空和欧洲债务危机担忧不断加剧的影响下,豆类从高位持续回落。10月份在希腊债务一揽子协议和季节性备货需求的支撑下,呈现明显的区间震荡行情。11月中旬,在意大利债务问题、法国与德国国债息差创历史新高、德国国债拍卖结果较差的影响下,豆类破位下跌。截至11月25日,豆粕已经回落至2010年的低点位置。国产大豆回落至2010年高点支撑位。菜油、豆油和棕榈油或将回落至接近2010年8月份高点支撑位。2012年上半年,在南美大豆结转库存高企、预期产量维持高位、中国需求增速回落的背景下,豆类仍难以摆脱弱势,但在连续大幅下挫后,下行空间有限。连豆和豆粕已经达到2010年以来的价格底部,保持底部震荡是大概率事件。豆油将跟随CBOT大豆走势,还存在一定的回调空间。

一、只要南美天气不出大问题,世界大豆供应依然充足

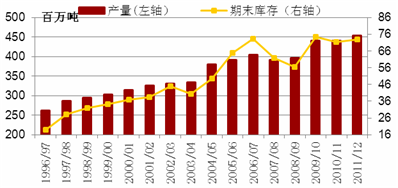

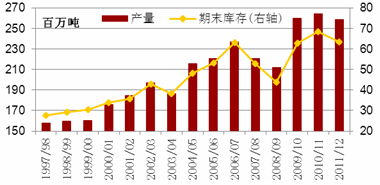

2011年11月,美国农业部供需报告预测世界主要油籽产量4.5346亿吨,期末库存7302万吨,高于2010/11年度。世界主要油籽产量处于1996年以来的最高水平,期末库存也处于较高水平。世界主要油籽供应并不短缺。美国农业部预测2011/12年度世界大豆产量2.5891亿吨,期末库存为6356万吨。世界大豆产量较2010/11年度的下降527万吨,期末库存下降481万吨。仅从美国农业部对世界大豆总量的预测数据来看,2011/12年度大豆供应情况差于2010/11年度,与2009/10年度基本相同,但仍明显好于2009年之前的供应情况。

图1世界主要油籽产量与期末库存

数据来源:美国农业部

图2 世界大豆产量与期末库存

数据来源:美国农业部

美国农业部11月供需报告显示,2011/12年度美国大豆产量8289万吨,中国1400万吨,巴西7500万吨,阿根廷5200万吨。与2010/11年度相比,美国大豆减产772万吨,巴西减产50万吨,阿根廷增产300万吨,中国减产110万吨。中国和美国大豆收割基本完毕,产量已经确定,2012年5月前对大豆供应预期已经没有影响。巴西和阿根廷大豆正处于播种和生长期,天气仍存在不确定性。只要南美天气不出现重大干旱和洪涝,巴西大豆7500万吨和阿根廷大豆5200万吨的产量依然处于1995年来较高水平。世界大豆供应不存在短缺。

简而言之,2012年5月之前,在巴西大豆结转库存2231万吨和阿根廷结转库存2288万吨的情况下,南美大豆产量若不发生大幅减少,世界大豆供应不会短缺,这样世界大豆价格不会因为供应问题而持续大幅走高。近期,需重点关注南美大豆主产区的天气情况。

二、世界大豆消费增量在南美,中国消费能否持续增加存在疑问

自1997年以来,美国大豆消费量维持在5000万吨左右,基本保持平稳,未呈现出增加趋势。美国农业部预计2011/12年度美国大豆消费量4776万吨,低于2010/11年度的4848万吨。数十年来,美国大豆消费量维持平稳,其变动对大豆价格影响有限。

图3 美国大豆出口量与消费量

数据来源:美国农业部

图4 巴西大豆出口量与消费量

数据来源:美国农业部

自2000年以来,巴西和阿根廷大豆消费量持续增加,同比增速在6%左右。产量最大的三个国家之中,大豆消费增量主要在巴西和阿根廷,但是南美大豆产量增量高于消费增量,使得出口量和结转库存量大幅增加。美国农业部预计2011/12年度巴西大豆出口量3800万吨,高于2010/11年度的3140万吨;阿根廷大豆出口量1080万吨,略低于2010/11年度的1300万吨。整体上,2011/12年度南美大豆出口量较2010/11市场年度增加440万吨,而美国大豆出口量减少667万吨。这主要是由于南美大豆增产,价格低于美国大豆。

图5 阿根廷大豆消费量与出口量

数据来源:美国农业部

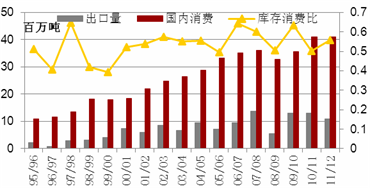

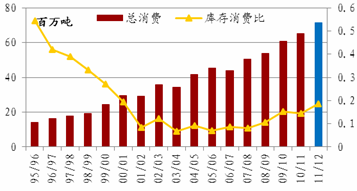

图6 中国大豆消费量与库存消费比

数据来源:美国农业部

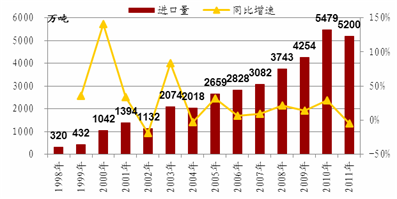

美国农业部预计2011/12年度中国大豆进口量5650万吨,高于2010/11年度的4960万吨;消费量7160万吨,高于2010/11年度的6484万吨,增加676万吨,增幅为10.42%。1999/00年度之后,中国大豆消费量持续增加,从2000多万吨一直增加到2010/11年的6000多万吨。如果按照这种速度,2011/12年度中国大豆消费量增加至7000万吨以上水平是合理的。但是,2011年大豆港口库存一直位于600万吨至700万吨水平的历史高位引起了我们的警觉。根据国家粮油信心中心的预测,2011年中国进口大豆5200万吨,低于2010年的5479万吨。

我们提出一个疑问,中国大豆进口量和消费量能否继续保持10%的增速。我们对美国农业部将2011/12年度的大豆进口量调高至5650万吨,消费量调高至7160万吨并不认同。下面进行详细的分析。

三、2012年中国大豆消费高增速难持续,将回落

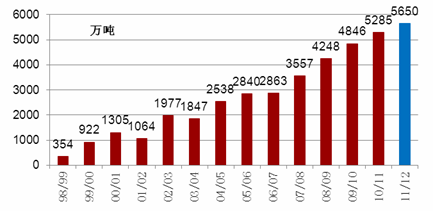

以市场年度(9月至次年8月)计算,2010/11年度中国进口大豆5285万吨,高于2009/10年度的4846万吨。按照历年增速,美国农业部调高2011/12年度中国进口大豆至5650万吨是合理的。但是我们发现按照年度计算的中国大豆进口的已经出现同比回落。具体地,2011年1月至10月中国进口大豆累计4152万吨。根据船运统计及国内厂商订货情况,预计11月份大豆到港量为550-560万吨,12月份到港量为470万吨以上。以此推算,2011年中国进口大豆总量在5200万吨左右,低于2010年的5479万吨。以年度计算的中国进口大豆同比出现回落,就不由得去怀疑2012年中国进口大豆突破5479万吨的可能性有多大。

2011年9月和10月大豆进口794万吨,11月按560万吨,12月按480万吨计算,9月至12月累计进口1834万吨,2012年1月至8月需要进口3816万吨,2011/12年度中国大豆进口量才能达到5650万吨,平均每月进口477万吨,而2011年前8月平均每月进口只有420万吨,这意味着2012年前八个月月度进口量增速要达到13.57%。我们认为这是一个非常难以达到的增速。

图7 中国大豆年度进口量

数据来源:中国海关总署

图8 中国大豆市场年度进口量

数据来源:中国海关总署

2009/10年度,中国大豆期初库存756万吨;2010/11年度,期初库存为1326万吨;2011/12年度,期初库存为1456万吨。以上数据表明,中国大豆结转库存在持续增加。2010年中国大豆产量1510万吨,2011年中国大豆产量1400万吨。一个重要的发现是,以年度数据核算,在结转库存逐步增加的情况下,2011年产量和进口量均低于2010年,这说明中国大豆消费量肯定没有持续增加。2010年中国进口大豆5479万吨,高出2009年1225万吨。高出的这1225万吨大豆并没有完全被消费,而是部分进入了结转库存。这从持续一年多高企的大豆港口库存也可以得到佐证。

图9 中国大豆港口库存

数据来源:汇易网

高企的大豆库存对2011年中国大豆进口产生了明显的抑制作用,这种影响在2012年也将持续。通过以上的分析,可以肯定的是2011年大豆消费量与2010年相比没有明显增加,并有可能有所回落,因为在国产大豆下降和进口量下滑的情况下,结转库存还有所增加。一个有效的参考指标是大豆港口库存始终位于高位,11月中下旬大豆港口库存始终在680万吨左右高位。

图10 中国豆油年度进口量

数据来源:中国海关总署

中国进口大豆减少是不是由进口豆油来替代的?2011年1月至10月,中国进口豆油累计98万吨,较2010年同期106万吨,减少8万吨。如果按照2010年11月和12月的进口量,2011年中国进口豆油125万吨。可见,2011年中国进口大豆减少并不是由进口豆油来替代的。下面来分析,是不是有其他油脂供应来替代大豆供应。

1、菜籽油和棕榈油对进口豆油有一定替代,对进口大豆无影响

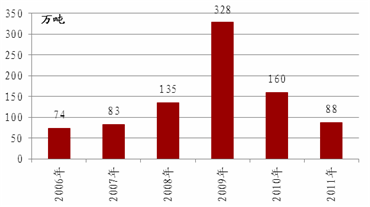

2009/10年度(6月至次年5月),中国油菜籽总供给1594万吨,2010/11年度1201万吨,2011/12年度1011万吨,2012/13年度1078万吨。2009/10年度,中国菜籽油总供给693万吨,2010/11年度639万吨,2011/12年度589万吨,2012/13年度601万吨。从图11至图15中,我们可以看出2009年油菜籽进口328万吨和2010年菜籽油进口96万吨是2010/11年度中国菜籽油消费量增加至556万吨的重要供应支撑。在方式上,主要是中国政府在2010年10月至2011年5月抛储菜籽油147万吨,这对2010/11年度豆油消费具有显著替代。

图11 中国油菜籽总供给

数据来源:汇易网

图12 中国菜籽油总供给

数据来源:汇易网

图13中,2011年油菜籽进口量88万吨为1月至10月累计值。图14中,2011年中国菜籽油进口量41万吨为1月至10月累计值。

图13 中国油菜籽年度进口量

数据来源:中国海关总署

图14 中国菜籽油年度进口量

数据来源:中国海关总署

图15 中国菜籽油消费量

数据来源:汇易网

2011/12年度中国菜籽油消费量降至459万吨,下降幅度100万吨。但是考虑到2010年中国进口豆油133万吨,2011年预计进口125万吨,较2009年减少100万吨左右。这样来看,2010/11年度菜籽油消费增加对应是进口豆油量的减少,数值正好是100万吨左右,而对进口大豆量没有影响。以上数据的综合意味着,2011年进口大豆量的减少并不是由菜籽油抛储导致的。

根据汇易网的预测,2011/12年度中国菜籽油产量344万吨,进口量122万吨,高于2010/11年的水平,且2011/12年结转库存预计为130万吨。2011/12年度,中国菜籽油期初库存有所下降,但产量和进口量仍高于2010/11年度,对豆油消费仍具有一定的替代基础。

图16中,2011年1月至10月中国进口棕榈油累计361万吨。按照国家粮油信心中心的预测,11月和12月,中国进口棕榈油100万吨左右,2011年24度棕榈油进口总量约为460万吨,较2010年增加38万吨。2010年末中国棕榈油港口库存28万吨,2010年11月末棕榈油港口库存50万吨左右,增加22万吨。以此推算,棕榈油进口增加多转变为港口库存,没有进入消费环节。若企业库存保持不变,只有16万吨进入了消费环节,对豆油的替代程度很小,相当于80万吨的大豆压榨量。

图16 中国24度棕榈油年度进口量

数据来源:中国海关总署

图17 中国棕榈油港口库存

数据来源:wind

综上所述,2009年油菜籽和2010年菜籽油进口增加是2010/11年度中国政府抛储菜籽油的供应基础,主要替代的是进口豆油,两者数量相当。2007年至2010年中国棕榈油进口逐年回落,预计2011年增加460万吨,但是大部分进入了港口库存,对豆油消费替代仅16万吨。可见,菜籽油和棕榈油对豆油消费具有一定程度的替代,但数量与进口豆油相当,并未影响到中国大豆进口量。简而言之,中国大豆进口和消费回落并不是因为菜籽油和棕榈油的替代。下面,我们再来看一下豆粕消费是不是由玉米或小麦替代。

2、玉米和小麦对豆粕有较强替代,2012年豆粕消费增长空间有限

汇易网预测2010/11年度中国玉米产量1.5329亿吨,进口量97.9万吨;2011/12年度中国玉米产量1.6550亿吨,进口量1040万吨。美国农业部11月供需报告预测2011/12年度中国玉米产量1.845亿吨,进口量300万吨。两者预测之间有较大差距,但都是连续3年增产。中国小麦结转库存和产量也持续攀升。美国农业部11月供需报告预测2011/12年度中国小麦产量1.17亿吨,高于2010/11年度的1.145亿吨,期初库存增至6009万吨。玉米和小麦的增产势必对豆粕产生一定的替代。下面我重点分析一下,2012年生猪和禽类养殖业能否给豆粕消费增加提供较大的空间,以使大豆进口和消费保持较高的增速。

图18 中国玉米总供给

数据来源:汇易网

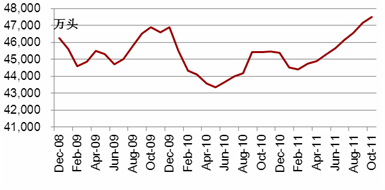

2011年9月上旬之后,中国22省市猪肉平均价从30.41元/千克持续回落至27.62元/千克;仔猪平均价从42.41元/千克回落至33.92元/千克;生猪平均价从19.92元/千克回落至16.63元/千克。中国22省市猪粮比价从8.848高点持续回落至6.83。生猪养殖效益大幅回落,能繁母猪存栏量增加使得仔猪供需宽松,从而价格回落。这肯定会影响能繁母猪补栏的积极性。

2011年10月,中国生猪存栏量已经达到4.7516亿头,创出了2009年的最高水平。猪肉价格回落、存栏量高企和养殖效益下降必将导致未来一段时间养殖户的补栏积极性降低。从全国定点屠宰企业屠宰量数据可以看出,生猪出栏积极性已经较2011年7月和8月份大幅提高。从时间周期来看,这一波生猪存栏量增加主要从2011年5月持续到10月,育肥5至6个月,2011年10月至2012年3月生猪将大量出栏,猪肉价格在供应压力下有望继续回落。这会导致2012年一季度之后养殖户的补栏积极性大幅下降,生猪存栏量从高位回落。以此推断,2012年一季度中国生猪存栏量有望出现拐点,这将限制饲料消费的增加。在玉米和小麦供应相对充足的背景下,2012年豆粕的生猪消费量增长空间有限。

图19 中国22省市生猪平均价

数据来源:wind

图20 中国22省市猪粮比价

数据来源:wind

图21 中国生猪存栏量

数据来源:wind

3、中国大豆进口难持续增加,消费量高增速亦难以维持

从以上的分析我们可以看出,菜籽油和棕榈油供应的增加对中国进口大豆量无影响。近两年来玉米和小麦的增产也限制了2011/12年度豆粕消费的增长空间。生猪存栏量和禽类补栏积极性下降的预期下,2011/12年度豆粕消费量能保持在2010/11年度的水平就已相当之好了。我们的观点是,2010年中国大豆进口快速增加,而中国大豆消费量并没有快速增加,致使2011年中国大豆港口库存高企与进口量回落至5200万吨。目前,中国大豆港口库存依然位于680万吨水平,豆油和豆粕预期需求并不支撑10%的大豆消费增量,在进口豆油、油菜籽和菜籽油、棕榈油不出现大幅减少的情况下,2012年中国进口大豆总量较难突破2010年5479万吨的水平。2011/12年度中国大豆消费量也极难达到美国农业部预测的7160万吨,而有可能与2010/11年度的6509万吨持平。

四、据调研,国产大豆有收储价保底,但受进口大豆影响上行空间有限

目前,东北地区大豆种植收益每公顷3000至4000元,玉米种植收益每公顷7000元至8000元,水稻种植收益每公顷10000元左右。如果不是自有土地,还需要承担每公顷3000元左右的租金,这样大豆种植便处于微利状态。受大豆与玉米、水稻种植收益差别较大的影响,东北地区大豆播种面积大幅减少。根据我们参与9月中下旬大商所组织了东北大豆玉米考察:样本点友谊农场2010年大豆播种面积为31.5万亩、玉米55万亩,水稻68万亩,而2011年大豆播种面积下降至12.5万亩,玉米增至60万亩,水稻增至80万亩。样本点集贤县,由于种植效益偏低,当地农民基本放弃了大豆的种植。当地农委介绍,集贤耕地190.7万亩,大豆种植已经不到5万亩,2010年是10万多亩,前几年一般在60至70万亩。其他地区的情况类似,大豆播种面积普遍减少。

2011年大豆种植成本为3000元每公顷,较2010年增加20%左右。若考虑土地租赁成本和人工费用,则高达7000至8000元每公顷。化肥费用为每公顷1000元左右,柴油费用为每公顷400至500元,种子费用为每公顷400元左右。城镇化进程加快,低端劳动力供求偏紧,使得低端劳动力价格持续走高。长期来看,种植成本中的人工费用还将继续增加。柴油属于典型的寡头垄断市场,价格决定权在垄断性国企,之后也是易涨难跌。未来几年化肥价格、柴油价格和农药价格持续走高。

产量下降、种植成本提高和效益偏低,这些因素使得农户意愿销售价格提高。农户普遍反映春节前并不着急出售新豆,存在一定的惜售心理。在收储价和交割成本的支撑下,大连大豆期货价格跌破4100元/吨的价格可能性很小。

五、技术分析

在近期欧洲债务危机担忧情绪略有缓和的背景下,豆油有望反弹至前期低点附近,然后在基本面偏弱的影响下,继续下行。重点关注2010年8月份高点8300元/吨左右的支撑。豆粕在2010年2750元/吨的低点位置具有较强支撑。

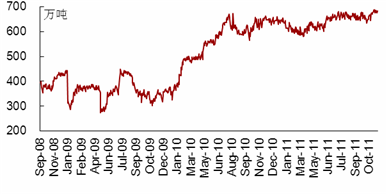

图22 豆油1205合约价格走势

数据来源:博易大师

六、结论与投资建议

综上所述,我们认为2012年上半年豆类价格仍然维持弱势震荡,难以出现持续大幅上涨,可能出现阶段性反弹。具体地,2011/12年度中国和美国大豆产量已经确定,对豆类价格不会产生影响;南美大豆种植情况良好,结转库存处于历史较高水平,巴西大豆产量有望维持在7500万吨的历史高位,阿根廷大豆产量有望维持在5200万吨的历史高位。南美高结转库存和预期高产量将在2012年上半年始终压制豆类价格。中国油菜籽、菜籽油和棕榈油进口量增加只是弥补了中国豆油进口量的减少,对中国进口大豆无影响。玉米、小麦增产和生猪存量的预期拐点出现也限制豆粕消费的增长空间。2010年中国进口大豆激增之后,去库存过程一直没有完成,大豆港口库存依然维持在650万吨以上水平。根据我们的测算,2011/12年度中国大豆进口量和消费量难以维持在5%以上的增速,保持平稳是大概率事件。

连豆将维持底部震荡,运行区间4160至4450元/吨。CBOT大豆价格有可能跌破1100美分/蒲式耳的支撑位;如果南美天气恶化,才有可能反弹至1300美分的前期低点压力位。豆油价格将跟随CBOT大豆价格走势,在8300元/吨左右有较强的支撑。豆粕价格难以持续反弹,维持底部震荡是大概率事件,运行区间2700至2900元/吨。策略上,在豆类连续大幅下挫后,不宜追加空单,可以逢反弹放空。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄