发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,浙,商,期货,打开,受,

受上游成本推动和下游补库提振等影响,连塑下跌动能不足;但欧债危机继续影响市场参与热情,反弹乏力。近期连塑走势纠结,短期料继续围绕9000-10000区间震荡。

一、利多因素

1、宏观方面——国内政策出现微调,近期美国经济数据多有利好

前期国内控通胀效果逐步显现,为政府宏观调控留出余地。管理层释放政策微调信号,近期动态包括沪浙粤深四省市获准开展地方政府自行发债试点,开展深化增值税制度改革试点、国内央行货币执行报告定调政策微调等。但是临近年底,国内资金面仍然偏紧。美国近期经济数据多有利好,暂时缓解了此前对美国经济二次探底的担忧,但是未来前景依然难言乐观。

2、上游成本——国际原油持续走强,料围绕80-100美元/吨振荡

受季节需求、地缘政治冲突和避险资金入场等刺激,近期原油走势强劲,WTI指数收盘价由前期低点75.67美元/吨一举升至高点102.92美元/吨,涨幅高达1/3。但是欧债危机问题仍是困扰市场心态的主导因素,且全球经济增速放缓的忧虑不减,100美元/吨附近压力较大。短期WTI料围绕80-100美元/吨宽幅振荡。

图1 WTI指数走势

数据来源:文华财经、浙商期货研究中心

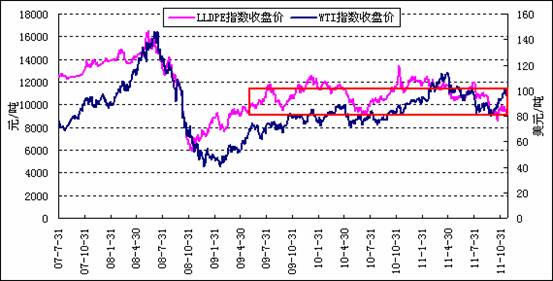

从“原油-石脑油-乙烯-LLDPE”产业链角度分析,当国际油价在80-100美元区间振荡时,对应的LLDPE合理成本价格区间在9500-10500元/吨。而作为原油的下游产品,LLDPE期货价格走势与WTI期价具有较强的相关性,大概在70%左右。从历史价格拟合角度分析,当WTI指数在80-100美元/吨区间振荡时,国内LLDPE期价成交密集区间集中在10000-12000元/吨,但是近期国内LLDPE有相对于WTI走弱的趋势,同时考虑到资金因素的影响,将该区间调整至9000-11000元/吨。

图2 LLDPE指数收盘价与WTI指数收盘价走势

数据来源:文华财经、浙商期货研究中心

3、季节因素——包装膜消费、农膜备货旺季,拉动需求

由于春季农膜的备货需求以及国外圣诞节、新年及国内春节期间包装膜需求拉动,每年的12月、1月是LLDPE的传统需求旺季,LLDPE期价也往往走出一波拉涨行情。

从今年的情况来看,由于资金紧张及订单减少等不利因素影响,下游工厂的开工率一直处于较低水平。但农膜需求相比而言具有一定刚性特征,且圣诞、春节等均为传统盛大节日,需求小高峰或仍可期。

图3 2005-2011国内农膜月度产量

图4 2005-2011国内塑料薄膜月度产量

数据来源:wind、浙商期货研究中心

4、库存因素——市场库存迅速下滑,去库存化效果明显

9月份以来,随着国内PE价格一路走低,市场恐慌心态加剧,贸易商普遍低库存操作,下游用户随用随取为主,市场库存大幅下滑。截至11月16日,PE库存较上月底降低3.40%,比上年同期增长8.86%,这说明PE市场的去库存化正在缓慢进行,或将进一步缓解后期供应压力。

图5塑料总库存与中国塑料价格指数变化对比图

数据来源:中塑资讯、浙商期货研究中心

二、利空因素

1、宏观方面——欧债危机愈演愈烈

欧债危机蔓延至核心国家,市场担忧情绪持续升温,加上欧洲陷入二次衰退的风险正在逐步攀升,预期未来欧债危机仍将是主导市场情绪的因素之一。

2、石化行业——行业周期处于低谷

石化行业具有明显的周期性,每隔8-10年经历一次从低谷到顶峰的周期性变化,石化行业最近一次的景气高点位于2007年,目前整个行业都处于低谷时期,市场供需矛盾严峻,行业利润率大幅下降。但是专家普遍认为这次低谷或将在明年下半年有所缓解。

3、仓单压力——3月仓单集中注销,压力巨大

每年3月大连商品交易所要进行LLDPE仓单集中注销,届时大量现货流入市场,对市场形成巨大冲击。目前大连商品交易所共有仓单27738张,折合现货13.87万吨,相当于国内约半个月的产量。

图6 LLDPE仓单变化情况

数据来源:大连商品交易所、浙商期货研究中心

4、进口量有所回落,但仍高于历史同期

受国际需求低迷影响,下半年PE进口量大幅回升,进一步加剧供应压力。2011年10月PE总进口59.97万吨,环比减少17.01%,同比上年10月份(53.47万吨)增加12.16%。

图7 2007-2011PE月度产量

数据来源:wind、浙商期货研究中心

三、技术分析及结论

图8 L1205未来走势

数据来源:博弈大师、浙商期货研究中心

近期连塑走势较为纠结,受上游成本推动和下游补库提振等影响,短期跌破9000可能性不大;但欧债危机阴影迟迟难以消散,反弹乏力,或将围绕9000-10000区间振荡。密切关注宏观环境变化。若市场心态有所缓和,年前连塑或将迎来小波反弹行情,9500元/吨以下存在买入价值,止盈位10350;年后受需求减弱及仓单注销影响,期价或将逐步走软。但若市场心态持续处于恐慌状态,则对连塑进行偏空处理,下方支撑位为前期低点8800元/吨。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄