发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,东航,期货,宏观,【,

【内容摘要】

外围债务危机将迎来变盘

国内的宏观调控迎来拐点

十二五规划提出结构调整,行业面临洗牌

房地产行业进入深度调整

相关市场近期走势跌入谷底

总结

【正文】

外围债务危机将迎来变盘

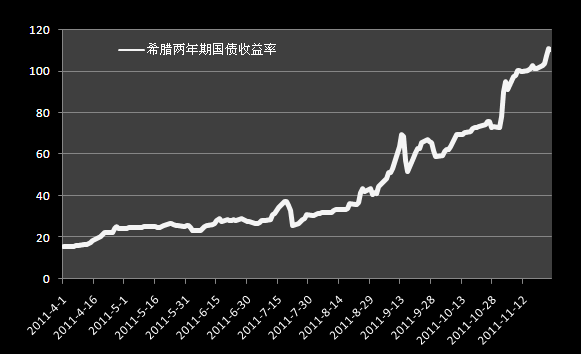

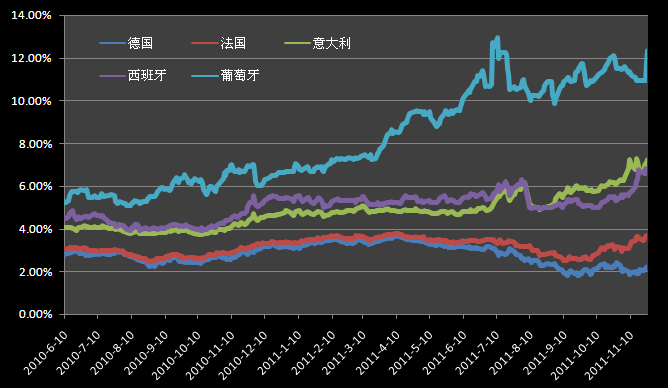

进入四季度以来,欧元区国家在债务危机的漩涡中越陷越深。希腊国债自9月初开始收益率一路跳涨,一年和两年期国债收益率双双超过100%;11月24日葡萄牙成为第二个被评级机构调降主权债务信用等级至垃圾级的欧元区国家;西班牙和意大利的国债也都一度超过7%的生死线;就连资金避风港的德国国债也险些出现流派。由于市场信心被重挫,欧洲银行业出现了流动性短缺,欧洲央行在11月22日对178家商业银行发放了2470亿欧元的7天期紧急贷款。

事实上,欧元区国家的经济早已捆绑在了一起,相互之间的交叉持债盘根错节。据最新的CDS价格计算,在葡萄牙发生违约的情况下,西班牙和意大利有超过65%的概率发生债务违约;而一旦西班牙或者意大利违约发生,那么法国将会有超过60%的概率发生债务违约。在多米诺效应下,信用危机一旦开始,就无法停止。

图1. 希腊两年期国债历史收益率

数据来源:东航期货研究发展部

图2. 欧洲各国国债历史收益率

数据来源:东航期货研究发展部

主权国家解决债务问题的方式有两条路径,并且各自对商品市场产生的影响完全不同。其一就是债务“货币化”,由央行直接出资以相对于市场的高价购买国债,通过举债还债维持信用,以期在名义收入转好的时候再偿还。债务“货币化”的后果就是大量新增货币被注入市场,在维持低利率的同时,推高商品价格,并引起通货膨胀。第二条路径就是财政还债,通过减少赤字,紧缩开支,增加税收来挤出资金还债。由财政还债的结果就是大量资金离开经济循环,推高利率并致使经济萎缩和通货紧缩,导致与经济生产关联紧密的商品价格下降。

对于欧元区整体说,最好的应对方式就是在危机影响范围局限在个别小国的时候就扑灭火苗。此时只需要付出相对于欧元区整体来说很小的代价就可以财政解决债务危机,而不是需要全体欧元成员国付出通货膨胀代价的“货币化”方案。这也是目前德法首脑作出的选择:出现危机的国家进行大幅财政紧缩保证未来的还款能力,成立EFSF购买这些国家的国债。表面上,这是个不错的方案,但是现实中由于欧元区特殊的政治制度和国民习惯,让市场对这个方案能否有效贯彻预期悲观。

在另一方面,由于欧元区的大量国债是由区域内银行持有,欧洲金融业面临巨大的风险敞口,而且欧洲企业的融资习惯使得对银行融资的依赖程度高达80%,这让债务危机对于实体经济的影响大幅扩大。为了应对金融业的风险,欧元区领导人推行了新的资本法规,规定了大型银行的和兴资本充足率必须达到9%以上。实际上,由于市场对于欧债危机的恐慌,使得目前阶段的欧洲银行几乎无法获得市场的融资。因此,在欧元区没有出台类似量化宽松的措施之前,银行唯一的选择就是紧缩信贷。显然,在这种情况下,该措施是对欧元区经济的第二重重击。

明年的第一季度,欧元区德法意等国将迎来一次集体还款高峰。今年动荡不安的欧债风波或许只是一次更大危机的预演,届时市场将面临的是更加剧烈的波动。不过从另一方面来看,随着欧美经济通缩的到来,或许这也将是促使欧元区推出强力货币宽松计划的时机。

国内的宏观调控迎来拐点

面对欧美债务危机不断升级,并且开始蔓延到实体经济的严峻外围市场形势, 中央适时地在继续坚持稳健货币政策,坚持房地产调控的基础上,显示出了更多的灵活性。在央行11月26日发布的《2011年第三季度中国货币政策执行报告》终就新增了加强系统性风险防范和适时适度进行预调微调的政策任务。

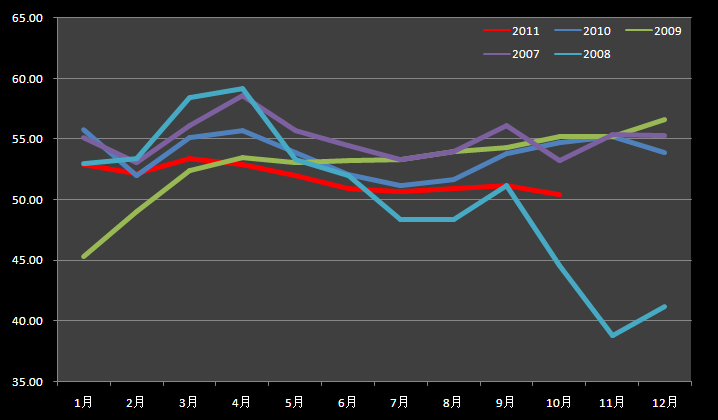

从数据上看,货币供应量继续减少,通胀出现回落势头。10月份M2同比增速仅为12.9%, M1同比增速为8.4%,CPI在10月份出现同比加速回落至5.5%,PPI的回落速度更快, 环比甚至出现了0.7%的萎缩。大宗商品的降价效应已经显现, 但是工业品价格出现的通缩,会影响到制造业的景气度。11月份的汇丰PMI领先指数从10月份的51跳落到48,创下了08年危机以来的新低,可以看出制造业的信心已经受到产品价格的快速回落的打压。

通过近年来官方PMI的每月数据可以发现,通常情况下年末的至春节的的这段时间PMI处于稳定到小幅下降的状态,到次年的三、四月份会出现季节性高峰,只有2008年因为经济危机后中央出台的强力刺激措施,才使得PMI的反弹提早到12月份开始。今年由于在定向微调的同时依然坚持稳健的货币政策,预计PMI在12月份将企稳,但难以有大幅反弹。 但是春节之后,也就是明年2月份的时间窗口,将提前出现季节性高峰和货币政策进一步宽松的多重利好合力, 届时的国内商品市场将会出现回暖。

图3. PPI与M2增长率

数据来源:东航期货研究发展部

图4. 今年PMI数据曲线

数据来源:东航期货研究发展部

十二五规划提出结构调整,行业面临洗牌

今年3月,中央政府和国家发改委分别发表了《中华人民共和国国民经济和社会发展第十二个五年规划纲要》和《产业结构调整指导目录(2011年本)》,明确提出了对产业结构进行调整升级,优化产业布局,同时强调了对高耗能产业的抑制和绿色节能型社会的建设。依据此次产业调整指导, 对聚氯乙烯行业限制过剩产能、进行产业技术革新是重点调整方向,具体调整指导如下:

聚氯乙烯行业限制类生产设备:

i. 20万吨/年以下乙炔法聚氯乙烯装置;

ii. 起始规模小于30万吨/年的乙烯氧氯化法聚氯乙烯装置;

iii. 20万吨/年以下乙烯氧氯化法聚氯乙烯装置。

聚氯乙烯行业淘汰类生产设备:

i. 使用高汞催化剂的乙炔法聚氯乙烯装置。

相关行业鼓励类生产设备:

i. 20万吨/年以下电石装置;

ii. 聚氯乙烯普通人造革生产线;

iii. 聚氯乙烯食品保鲜袋及超薄型(厚度低于0.015毫米)塑料袋。

相关行业限制类生产设备:

i. 新型塑料建材。

相关行业淘汰类生产设备:

i. 高汞催化剂(6.5%以上);

ii. 开放式电石炉;

iii. 单台炉容量小于12500千伏安的内燃式电石炉;

iv. 超薄型(厚度低于0.025毫米)塑料袋;

v. 输液用聚氯乙烯(PVC)软袋(不包括腹膜透析液、冲洗液);

vi. 直接接触饮料和食品的聚氯乙烯包装制品;

vii. 聚氯乙烯防水卷材(S型);

viii. 聚氯乙烯建筑防水接缝材料(焦油型)。

列入限制类项目,政府将禁止投资新建;对于现有生产能力,则要求企业限期采取措施改造升级。 此类聚氯乙烯行业的调整以产能规模指标计算,涉及的生产装置占到目前全行业产能的40%。 列入淘汰类的高汞催化剂乙炔法聚氯乙烯装置是目前我国聚氯乙烯生产企业的主要生产方式,按照环保部在年初发布的《关于加强电石法生产聚氯乙烯及相关行业汞污染防治工作的通知》, 必须在2015年之前完成低汞催化剂改造,未完成改造的将被关停。按照2010年的聚氯乙烯产量计算,乙炔法聚氯乙烯占到了总产量得78%,但是截至今年上半年为止,乙炔法聚氯乙烯中使用的低汞催化剂仅占全部汞催化剂使用量的35%左右, 大量生产装置面临改造和技术升级。 此外,电石行业协会在今年年中提出了将内燃式电石炉单台炉容量的淘汰标准从小于12500千伏安提高到20000千伏安。照此标准,此举将淘汰落后产能1300万吨,占到现有电石产能的50%。

整个聚氯乙烯产业链在接下来的时期内将面临大幅度调整,以解决目前产能过剩和高环境污染的问题,预计在此期间内聚氯乙烯的总产能将出现暂时的下滑。

房地产行业进入深度调整

在中央数次宣布要对宏观政策进行预调微调的同时,始终强调要坚持房价的调控政策,在11月6日,国务院总理温家宝更是明确提出了“中国下调房价是国家坚定的政策” 。在国家明确而政策,打碎了放松的预期之后,房地产价格出现了明显的拐点。国家统计局公布的房价监控数据显示,10月份70个大中城市中,新建商品住宅价格环比下降的城市是34个,比9月增加了17个;价格持平的城市是20个,环比价格出现上涨的城市有16个。并且市场上还出现了大批外资撤离的情况,11月21日央行的数据显示,10月份外汇占款净减少249亿元,这是2008年以来持续的人民币升值预期之下从未发生过的。

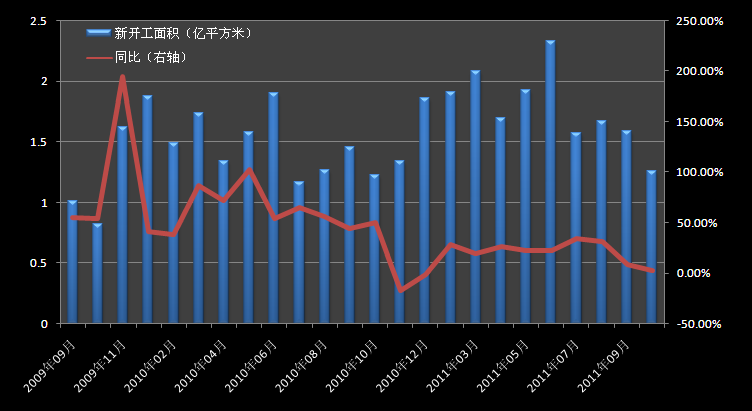

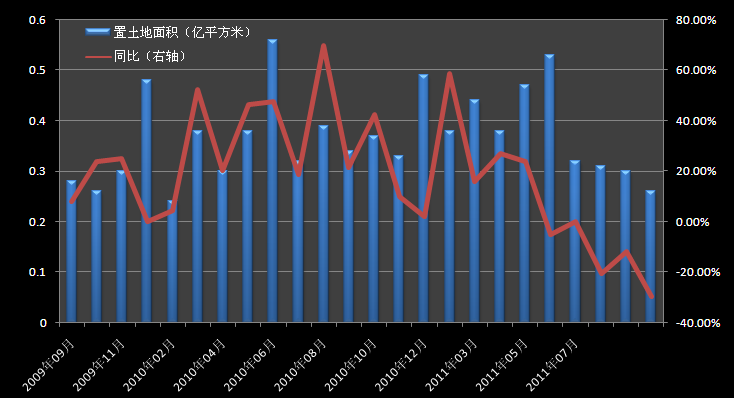

由于预期到前景的严峻,房地产企业普遍收缩防御,甚至大批中小房企直接转换主营行业,受此影响,土地市场遭遇需求锐减的局面。十大标杆房企今年明显放慢了拿地的节奏,这些企业2009年购地总金额2023亿元,2010年为2206亿元,2011年截至10月底购地金额总计仅为974亿元,不足前两年各年度购地总金额的一半。从数据来看,新购置土地面积从今年6月起开始显著下降,而新开工面积也从9月份起急剧下滑。在熊市预期下房企加快了现有土地开发周期,以减少风险,所以新开工面积的下滑比新购置土地面积完了2个月。两者的同时大幅滑落,使得未来至少半年至一年内的房屋建设面积处于低谷,作为聚氯乙烯的最主要的终端市场,这期间房屋建设的低迷将严重影响产品的需求。

图5. 商品房新开工面积

数据来源:东航期货研究发展部

图6. 开发商新购置土地面积

数据来源:东航期货研究发展部

相关市场近期跌入谷底

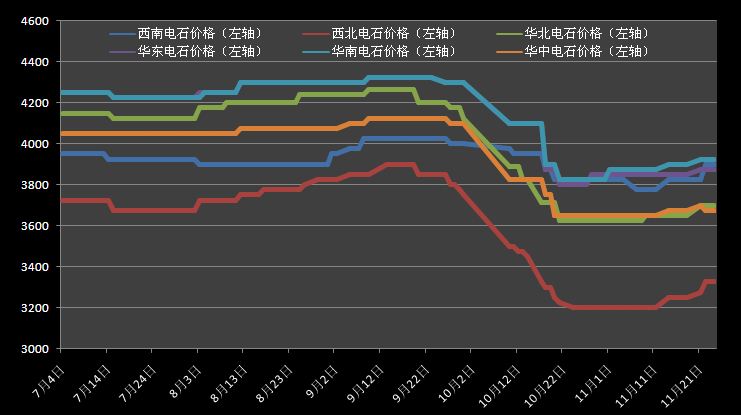

2010年乙炔法聚氯乙烯的产量占到聚氯乙烯总产量的78%,乙炔法聚氯乙烯的原材料主要是电石和原盐。目前上游的原盐价格基本保持稳定,电石价格的波动是影响到乙炔法聚氯乙烯生产成本的主要因素。今年第四季度以来,上游电石的市场价格在十月跌至谷底后已经开始有小幅反弹的趋势,但是总体而言,第四季度的电石价格还处于低位。究其原因,主要是聚氯乙烯等成品市场价格大幅下跌,价格传导至上游行业所致,预计电石的价格将继续处于弱市,但随着国内资源税的开征以及相关十二五产业规划的展开,电石价格在长期来看还会回复。

图7. 各地区电石价格

数据来源:东航期货研究发展部

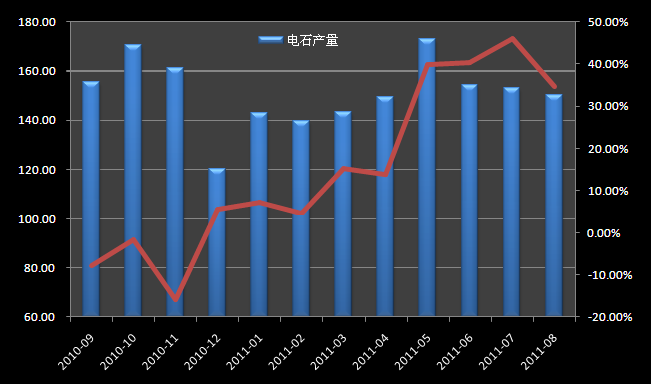

图8. 电石产量

数据来源:东航期货研究发展部

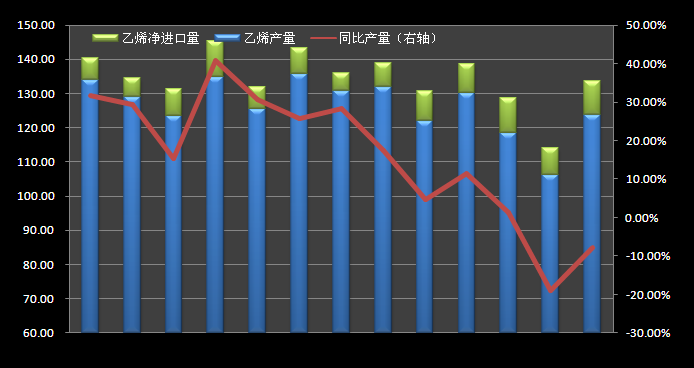

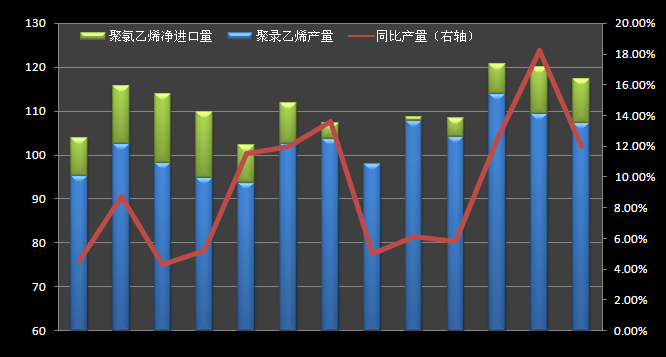

图9. 乙烯产量与进口量

数据来源:东航期货研究发展部

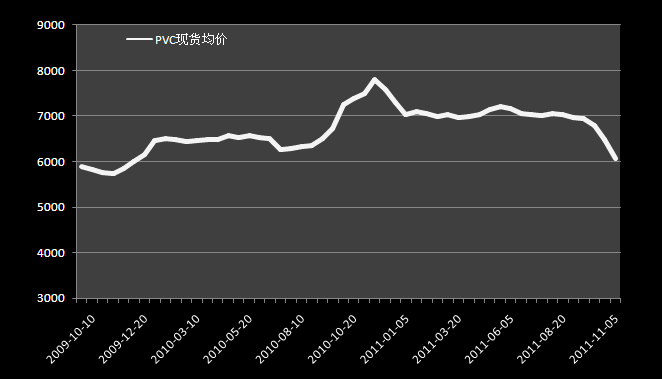

受近年下游需求的推动,聚氯乙烯的产量长时期内保持着快速增长。但是,从今年开始下游需求增速开始减缓, 在第四季度的需求开始显著减少,聚氯乙烯的产量增速也开始下降,进口量和现货市场的价格进入了下降通道。 从10月开始,聚氯乙烯的现货价格更是出现了断崖式跳水。 预计近期内下游需求将难以恢复,聚氯乙烯的产量和现货价格将在明年初保持低位, 从长远来看随着相关十二五产业规划的展开,聚氯乙烯的产量和价格有望在明年二、三季度企稳并回升。

图10.PVC产量与消费量

数据来源:东航期货研究发展部

图11. PVC现货市场均价

数据来源:东航期货研究发展部

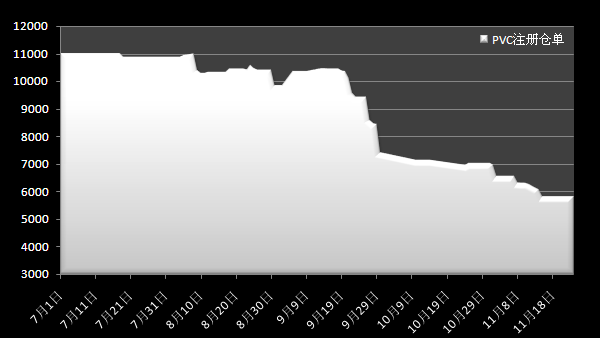

此外,9、10月份的价格剧跌并且伴随着持续的熊市预期,期货现货的价格出现倒挂,致使注册仓单数量持续减少。至11月23日为止,注册仓单的数量仅相当于7月份的2/5。鉴于近期市场的熊市预期将继续,预计注册仓单的数量将难以增长,在一定程度上使得空头实力的减弱。

图12. PVC注册仓单数量

数据来源:东航期货研究发展部

总结:

第四季度的聚氯乙烯暂时处于一个阶段性的低点。但是外围的世界经济形势,国内的宏观政策,以及聚氯乙烯行业的上下游基本面三个方面都预示着更大的波动即将到来。今年底至明年初聚氯乙烯的价格将在继续探底后反弹。预计届时聚氯乙烯商品期货将围绕6700元一线上下大幅震荡, 震荡边界在上下各300-400元水平,价格结构呈现近低远高的格局。更大幅度的反弹要等到明年一季度中后期才会出现。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄