发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,申银,万国,需求,一,

一、 豆类期货走势不一,需求调整或为主因

进入10月之后,国内外豆类期货走势开始出现明显分化。一是国内大豆期价相较美国大豆期价表现强劲,比价(扣除汇率因素)持续走高,内外价格倒挂高达300元/吨以上。二是国内大豆与其压榨品种之间的价差持续偏离合理位置,即盘面压榨利润持续下滑,并且没有表现出明显的回归征兆。连豆之所以与美豆、连豆油、连豆粕三者表现迥异,或是对国内大豆需求结构变化的直接反映。

在与玉米争地失败后,我国大豆主产区产量大幅下滑,总产量同比下降近15%,不足1400万吨。这种供给量的下滑曾一度令市场认为本年国产大豆将处于供大于求的格局,成交价必将大幅提高。但是事实却是疲软的供给面对更为疲软的需求,在各方收购环节中国产大豆面临层层压力以及阻碍,而真实的消费格局正逐步发生变化。本文将从压榨、收储以及食用需求三个部分分析本年度国产大豆的消费情况以及未来行情走势。

图1:国内外大豆期货比价(扣除汇率)

来源:wind、申万期货研究所

图2:05、09合约盘面压榨利润

来源:wind、申万期货研究所

二、 油厂农户难以平衡,压榨需求保持低位

大豆是我国第一大油料作物,压榨需求历年都是国产大豆的主要消费环节。然而,由于新作国产大豆对应的压榨利润持续低迷,其对油厂的吸引力正不断下降。

受到物价调控政策的影响,油厂终端产品豆油以及豆粕的提价面临一定的阻力。为了保证自身企业的正常运作,油厂希望能够通过降低原料采购成本来维系利润,即希望买入低价的国产大豆。自新作大豆上市之后,黑龙江油厂挂牌收购价(心理价位)均维持在3950-4050元/吨左右。但是,农户为了保障自身种植收益,心理价位普遍在4200元/吨以上,落差高达200元/吨。如此大的价格分歧自然令国内油厂难以大量采购国产大豆。

在采购国产大豆受阻的背景下,美国大豆的价格优势将油厂的目光牢牢吸引。从供给量角度分析,美国大豆供应商普遍采用套期保值手段来规避价格下跌风险,根据CFTC持仓分析,当美豆价格于10月中旬反弹至1250美分/蒲式耳以上时,农户以及供应商便进行了大量的卖出套期保值的操作,即将销售价格锁定于1250美分/蒲式耳。无论日后价格如何下滑,美国大豆都能保证足够的供应量,而不会出现类似国内市场的大规模惜售现象。从价格角度分析,由于美国大豆采用的是规模化生产的方法,种植成本低于黑龙江大豆的生产成本3700元/吨(估算),因此可以在全球需求不旺的环境中具备更强的价格容忍空间,而当美豆价格低于1200美分/蒲式耳时,其进口成本不足3900元/吨,相较4200元/吨左右的国产大豆价格优势极为明显。

再加上美国大豆本身的就具备出油率高的优良特征,经济效益、价格以及供应量同时处于劣势的国产大豆便很难从油厂需求这块主要蛋糕中占得先机。

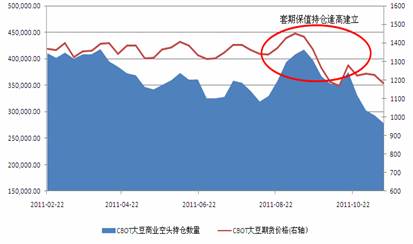

图3:美豆非商业空头持仓

来源:wind、申万期货研究所

三、 部分国储瞄向海外,国内收储杯水车薪

在油厂收购量萎靡的情况下,国储收购似乎成为了国产大豆的救命稻草。由于2010年年底至2011年上半年,国储大量抛售库存以控制市场稳定,目前国内大豆库存不足200万吨(市场估计),并且还包括2008年前后收储的陈豆,实际可用库存量极低。在这种情况下,国储年内或将重启大豆收储,收储量预估为200万吨左右。如果全部采购国产大豆,那么便一下子解决了国产大豆15%的需求问题(国产大豆产量为1400万吨),对国内市场也将起到显著的支撑作用。

但实际情况却并非如此一帆风顺。首先,国家收储计划当中仅有部分是面向国产大豆, 据称10月12日中国储备粮管理公司已购买70-80万吨美国大豆用于国家储备。而11月15日,中国储备粮管理公司或再次从美国买入六船相当于大约500,000吨的大豆,以补充国有储备。如果按200万吨的总收储量计算,国产大豆收储量预期或不足100万吨。其次,国储预期收购价一降再降。市场预期收购价从10月份的4500元/吨下降至11月的4000-4040元/吨(另有50元/吨的补贴),基本降至当前油厂农户的均衡价格。如此杯水车薪的收购量以及低迷的收购价实在难以解决国产大豆的需求困境。在实际收购政策没有明确之前,市场难以依靠政策预期支撑表现强势。

四、 食用需求依旧稳定,或将占据半壁江山

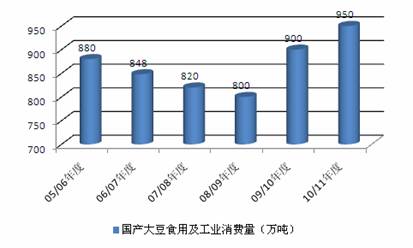

在日益萎靡的压榨需求背景下,食用以及工业需求却保持相对刚性的格局。从绝对价格分析,2010/11年度国家粮油信息中心预估我国食用大豆消费或将达到950万吨,约占全国总产量70%左右的份额。而从历年趋势分析,随着豆制品营养价值得到更多消费者的认可以及全球非转因大豆供应量的逐渐下滑,自2003年食用消费取代压榨需求成为第一大国产大豆需求之后,食用以及工业消费总量历年保持于800万吨以上的位置,而09/10、10/11两个年度则突破了900万吨的关口(部分统计口径为1000万吨以上)。

不仅国内食用大豆需求保持较为稳定的态势,非转因大豆出口也呈现出较好的趋势。据海关总署统计,国产大豆历年出口量基本保持在25万吨左右,虽然占总产量比例偏低,但自2009年以来增长势头较强。目前,美国有2500余种食品需要添加大豆蛋白,日本每年消耗大豆蛋白达60余万吨。而众多国际顶级生产商对于大豆蛋白原料大豆的要求之一就是:必须以非转基因大豆为原料。并且就生产利润率来说,国产大豆蛋白加工25%左右的利润率也远远高过豆油压榨利润。因此,国产非转基因大豆将在国际上拥有越来越多的吸引力,食用出口有望大幅增加,或对国内大豆市场起到一定支撑作用。

图4:国产大豆食用及工业消费

来源:国家粮油信息中心、申万期货研究所

图5:国产大豆出口量

来源:农业部、申万期货研究所

五、 消费结构变化或促期价继续分化

根据上述分析,可以判断:如果美豆价格维持于1200美分以下,那么国产大豆绝大多数压榨需求将被美豆所取代,主要消费部分将转变为相对刚性的食用消费以及国家收储。考虑到4100元/吨左右国家收储价的支撑(4040元/吨收储价加50元/吨的补贴),大豆1209合约在当前价位上面临的回落空间较外盘相对有限, 4150元/吨至4200元/吨或成为中期底部区域。并且未来即便美豆再次出现大幅度的下跌,国产大豆价格的跟跌幅度也不会特别明显,即内外比价仍将维持相对高位。

与连豆不同,由于连豆粕、豆油的主要原料为美国进口大豆,其价格与外盘相关性将维持较高水平。假设美豆01合约价格降至1100美分/蒲式耳,那么换算成国内到港成本仅为3580元/吨左右。按照18.5%的出油率以及78%的出粕率来计算,扣除各项杂费、交易成本、仓储成本以及利息成本等因素,豆粕1205合约以及豆油1205合约的合理价格应分别为2720元/吨以及8600元/吨。如果未来美豆价格继续下滑或者宏观经济忧虑再次引发强烈的做空情绪,那么豆粕、豆油价格存在于上述价格进一步回落的可能。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄