发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,浙,商,期货,报告,前,

摘要:

1、行情:中期下调基调不变

2、中外重要会议前商品市场暂时企稳

3、近期美豆出口出现积极迹象

4、USDA 12月供需报告或停止下调美豆出口

5、后市行情展望:报告前豆类下行空间有限

一、中长期偏弱基调不变

欧债危机久拖不决,欧元危机看不到根本解决的希望,而南美天气依然良好,中期来看,豆类油脂偏弱基调并没有发生改变,具体可参考十大研发团队第二阶段第二篇文章《内外共振,豆类油脂有望继续震荡走弱》。本文不再赘述。

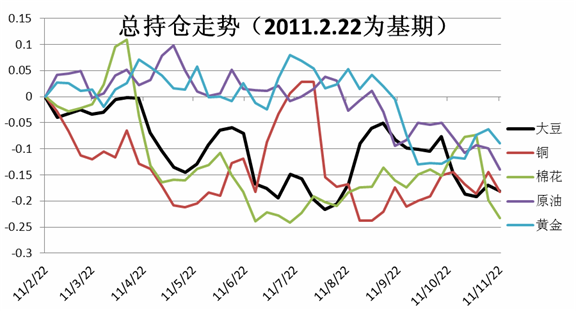

从最新的持仓情况看,CFTC持仓报告显示,截至11月22日,美豆、美玉米总持仓、基金净多仍在削减,其中大豆基金净多削减至11400手,已经位于多翻空边缘,从历史统计看,基金持仓在多翻空之际,行情通常会有大幅回落。而且,目前商业持仓转为净多,从历史统计看,只要商业持仓的净头寸为净多,往往会带来长时间(半年以上)的筑底过程。因此,从最新的持仓情况看,豆类行情的中级下调仍未结束。

数据来源:CFTC、浙商期货研究中心

二、关注12月初行情的修正要求

(一)、商品市场在欧盟峰会及国内中央经济会议前存在修正要求

从近期市场表现来看,在经历了长期的利空消息轰炸后,疲惫的市场开始对利空消息免疫,而轻微的利好却能引发反弹。12月9日,欧盟峰会即将召开,在欧元区生死存亡的关口,德法是否能避免最糟糕情况的发生?从目前看,欧元区国家正在酝酿一项旨在加快财政整合的新计划,无疑这在朝正确的方向卖出了重要一步,市场因此多了几分期待。同时,12月初国内中央经济工作会议即将召开,一方面,市场在等待会议的政策基调,特别是近期保增长呼声渐高,另一方面,每年一号文件对三农的支持已成为常态,而大豆收储政策在会前的出台也佐证了这一点。

因此,从宏观层面看,虽然无论是近期的欧债,还是经济增速放缓甚至出现衰退的根本问题仍难以有效解决,但在月初的欧盟峰会和中央经济工作会议前,市场在有望出现潜在利多的期待下,预计将难以持续下跌,行情在会议前出现修正的概率较大。

(二)、国产豆收储政策终于出台

市场期待已久的利多题材,国产豆收储千呼万唤终于出来。

国家发展改革委、国家粮食局、财政部、中国农业发展银行近日联合下发《关于2011年国家临时存储大豆收购等有关问题的通知》,安排部署国家临时存储大豆收储工作。通知明确,国家临时存储大豆挂牌收购价格(国标三等质量标准)为2.00元/斤,相邻等级之间差价按每市斤0.02元掌握;收购期限为2011年11月23日至2012年4月30日;收购入库的大豆为2011年国产新大豆,符合国标等内品质量标准。 和玉米收储迟迟不出形成鲜明对比,大豆收储政策的出台,对国产豆价格将形成重要支撑,而且,这也将提高市场对于后期国内大豆进口水平的预期。

(三)、市场期望过低,美豆出口在逐渐恢复

12月初除了上述“两会”外,还将例行公布美国农业部12月供需报告。近两个月报告关注的焦点只有两个:美豆出口水平和南美大豆产量。而市场前期的普遍预期是下调美豆出口水平和上调南美大豆产量。南美天气11月以来没有出现重大改变,但上周以来美豆出口情况开始出现积极迹象,这有望改变前期过低的预期。

1、美豆最新周度出口走强,或改变此前美豆出口水平过低的预期

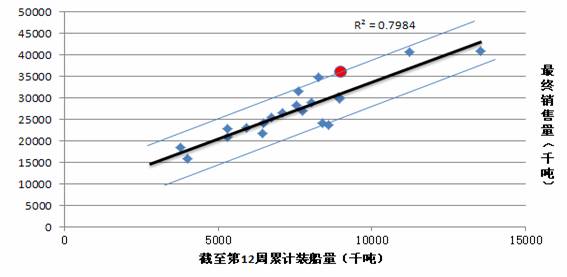

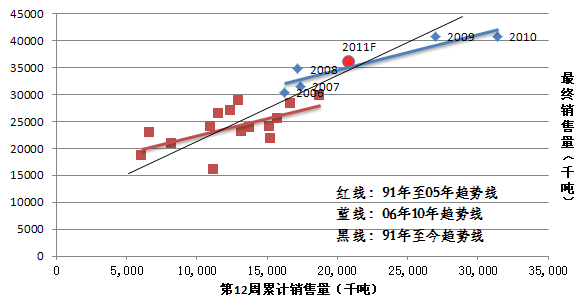

由于美豆前期出口萎靡,市场大多对美豆出口给予较低期望。从截至第12周累计装船量和最终总销售量的历年趋势来看,今年(下图红点所示,其中最终销售量采用usda11月份预估值)的位置在趋势上沿,也就是说以当前的装船来看,usda11月份预估存在高估的可能。这是市场前期一直下调美豆出口预期的重要原因。

截至第12周累计装船量与最终销售量关系图

数据来源:CFTC、浙商期货研究中心

但动态的来看,从最新周度出口销售报告看,美豆出口正在朝好的方向改变,累计装船量和最终销售量之间的关系也正在朝“正常”趋势线靠拢。

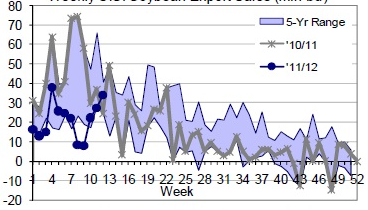

大豆的最新销售报告显示,截至11月17日,本市场年度的周度销售第一次超过去年同期水平。

美豆周度销售走势

数据来源:CFTC、浙商期货研究中心

这样,截至12周的累计销售量已处在正常水平(无论从近5年趋势,还是近20年的趋势)。需要注意的是,由于去年存在严重的中国提前集中进口的问题,所以仅仅参考去年同期水平,是不恰当的。即和去年相比,今年水平即使落后,也不应简单作为美豆出口不畅的理由。

截至第12周累计销售量与最终销售量关系图

数据来源:CFTC、浙商期货研究中心

2、USDA12月公布报告预计将停止下调美豆出口水平预估

上面讨论的是美豆最终出口预估的合理性,由于新作物年度刚开始,后市出口仍有较大的不确定性,

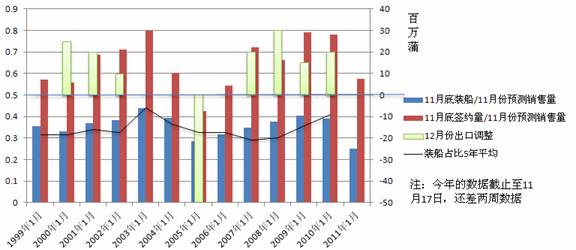

下面我们考虑usda12月份美豆出口预估的变动情况,历史上看,99年至今只有2005年12月份大幅下调美豆出口,下图可以看出2005年11月底的累计出口装船和累计销售量占11月份预估的比例为此前几年最低水平。以2006年的水平为基准的话,下两周平均每周装船达105万吨左右,即可在12月份报告中出口预估免遭下调。而近7周平均装船量为119.2万吨。

11月底累计装船、销售量表现与usda12月份出口调整关系图

数据来源:CFTC、浙商期货研究中心

综上,由于此前市场对美豆出口水平预期过低,而从最新周度出口销售报告看,美豆近期出口开始朝“好”的方向发展,因此在12月供需报告中,美豆出口水平的下调预期有望被终止,加上“两会”前商品整体的修正要求,豆类行情在此期间下行空间将受限。

三、后市行情展望和操作建议

虽然无论从商品大势还是自身基本面情况看,豆类行情的回落趋势仍未停止,但一方面,12月初欧盟峰会和中央经济工作会议即将召开,市场在对潜在利多的期待下暂时下跌乏力,另一方面,由于此前市场对美豆出口水平预期过低,而最新周度出口销售报告显示美豆出口有走强迹象,因此,在上述“两会”前,在月初的供需报告公布前,豆类行情有望暂时停止单边下挫走势,行情在此期间弱势震荡的可能性较大。

从技术看,美豆跌破1150美分后,此价位成为重要技术压力位,但下方1100美分以下暂时下行空间有限,国内区间上豆一1209合约对应4200-4350元/吨,豆油1205合约对应8600-8900元/吨,豆粕1205合约对应2750-2850元/吨,棕榈油1205合约对应7700-8000元/吨。

从操作上看,投资者在12月初的重要会议和报告之前,可暂时在上述价格区间按震荡市操作。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄