发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,大地,期货,油脂,一,

一、 欧债危机如影随形,市场环境利空

欧债危机是近期笼罩市场的巨大黑云。欧盟委员会23日公布一份文件,提出有关发行欧元区共同债券,而围绕欧洲央行是否需要无上限地购买欧元区国债,德法两国仍在争论不休。另外,关于IMF是否将从欧洲央行获得贷款以应对欧债危机的提议仍需等到12月9日的峰会之后才会有结果出台,一系列不确定事件令欧债迷局仍然扑朔迷离。

在欧债未平息之时,美国减赤方案也被市场关注。由12人组成的美国"超级委员会"就削减支出的谈判仍旧陷于僵局,美国总统奥巴马21日表示,如果国会无法达成削减政府赤字的新方案,他将对修改自动削减赤字方案的做法行使否决权。奥巴马是在国会削减赤字特别委员会宣布未能就减赤方案达成协议之后作上述表示。

中国方面,10月国内宏观经济数据、进出口数据、金融数据相继出炉。从整体上看,国内通胀压力与经济增速仍保持稳步回落态势,预计这一趋势未来仍将持续。受翘尾因素回落、大宗商品价格普跌等因素影响,10月份CPI同比继续回落,食品与非食品价格均出现明显回落。这些因素短期内趋势难改,翘尾因素继续回落以及食品与非食品价格的周期性走势仍将继续影响未来CPI进一步走低。另一方面,10月工业增加值同比增加13.2%,比上一月回落0.6个百分点。10月份固定资产投资累计同比增长24.9%,与9月份持平。从历史来看,过去十年10月工业增加值同比比9月份大致回落0.4个百分,今年10月份回落幅度超过历史均值0.2个百分点,显示经济增速呈现加速下滑态势。出口与投资大幅回落是导致工业增加值超季节性回落的主要原因。未来一段时间出口仍不容乐观,预计房地产投资未来或经历较大幅度回落,固定资产投资继续下滑也几成定局,经济增速加速下滑态势仍将持续。而面对这一局势,货币政策预调微调已有序展开,加之财政年末周期性增加投放等影响,未来一段时间政策面将有缓和空间。

整体来看,外围经济环境扑朔迷离,市场将主要受到经济政策、事件或大人物言论的影响,在交易情绪十分不稳定的条件下,行情或将呈现宽幅的、剧烈波动的特点。

二、供需面:收储价托起豆类价格底部,但平衡格局无力推动行情反弹

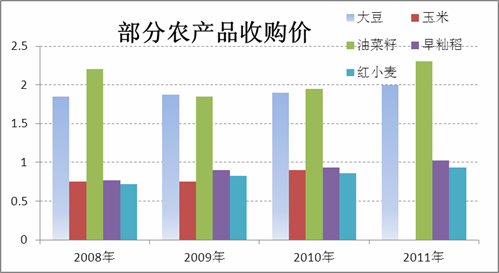

近期大豆收储价格成为市场焦点,市场普遍预期国家收储价格约2.0-2.02元/斤。由于国家在玉米、小麦等重点保护作物上均大幅提高了收购价格,而为确保国内豆农利益,大豆的收购价格应当合理提高。目前,1.9元/斤(3800元/吨)的价格已经使国内豆农生产积极性严重受挫,而在种植成本不断提高的背景下,收储价格抬升也成为农民的普遍需求。国储公布,新年度的大豆收储价为2.0元/斤,这将将大豆期价重心抬高至4200一线(5月合约)。

图1 中国农产品收购价走势

从油厂行为分析角度来看,每年年末处于油脂油需求旺季,国内油厂挺价意愿强烈。受国家宏观调控政策等影响,国内大部分油厂长时间陷入亏损状态。9月以来国内豆粕和豆油现货跟随期货走势大幅回落,油厂压榨利润亏损局面再次恶化。当前国产大豆理论压榨利润约为-200元/吨左右,进口大豆约为-325元/吨左右;山东国内大豆理论压榨利润约为-482元/吨左右,进口大豆约为-460元/吨左右。由此可见,即使不计算前期的亏损,油厂目前的盈利状况仍很不理想,出于企业效益考虑,长期处于亏损状态的油脂企业在预期产品需求前景良好的前提下挺价态度异常坚决。

图2 马来西亚棕榈油产量和库存

此外,近期马来西亚棕榈油涨势惊人,期价自11月以来最高涨幅近8%。我们认为,近期棕榈油期价在周边市场疲软的情况下展开反弹,主要是由于市场对马来西亚棕榈油季节性产量下降的提前反应。

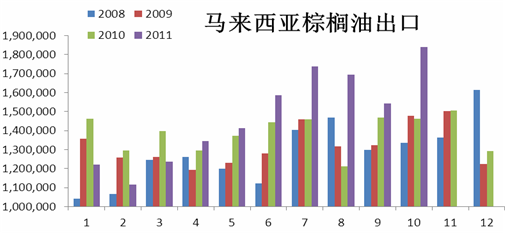

马来西亚棕榈油局最新公布的数据显示,10月份棕榈油产量为191万吨,较9月份187万吨略有增加。3月份之后,2011年棕榈油月度产量均高于2009年与2010年水平。尤其是5月、6月和7月和9月,这四个月产量均在170万吨以上水平,远高于2010年150万吨左右的水平。3月至9月丰产使得二、三季度棕榈油价格阴跌不止。但在市场跌至3000林吉特水平时,投资者对于10月产量处于季节性下降的预期推动期价触底反弹,同时现货市场上马来西亚棕榈油出口出现大幅增加,10月出口量大幅增加至184万吨,创近年新高(见下图)。但若天气不出现重大变化的话,接下来月份产量虽环比下降,但同比仍为丰产月份,难以对棕榈油价格形成持续的推动力。这一点我们需要关注出口量是否能继续位于高位以及天气变化,主要是厄尔尼诺天气的演变。

图3 马来西亚棕榈油出口

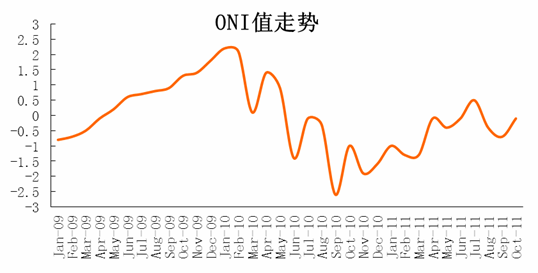

图4 厄尔尼诺指数显示天气状况好于比09年末、10年年初

三、基金做空豆油,连续7周处于净空头寸

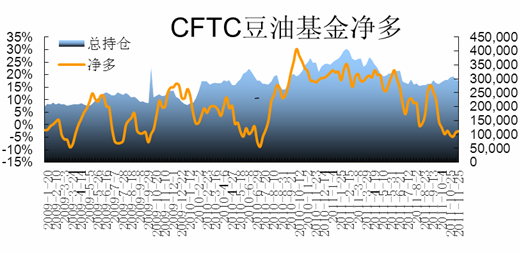

图5 CFTC基金豆油持仓处于低位,仍可能下降

从CFTC公布的资金持仓来看,截止11月25日,基金持有豆油多单62255,空单69252,净多单为-6997,净多单比例为-2.38%,连续七周处于净空的水平。我们研究历史数据后发现,基金持仓在2009年以来处于负净多的次数不多,净多比例低点在-7%左右,且平均时间超过6周,这预示着尽管基金运作的时间或以接近买入豆油的临界点,但净多水平仍可能继续下滑。资金面并不利于豆油反弹。

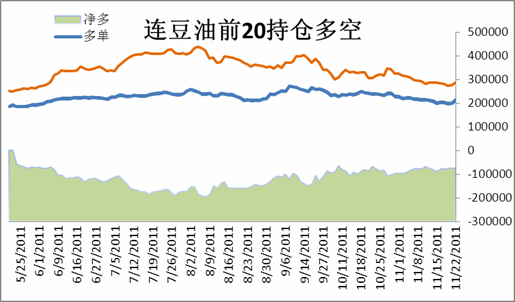

图6 大连豆油持净空处于高位

综上所述,目前宏观经济依然是推动行情的首要因素,欧债问题是悬在全球金融市场上的定时炸弹,不时出现的黑天鹅事件将冲击商品市场;中国货币政策松动迹象明显,但目前看来也为局部的、定向的宽松,无法为市场全面、持续反弹提供动力;从豆类商品基本面看,目前市场认为,收储价将提高到4000元/吨左右,这将支撑期价运行在4200上方,对豆类商品的底部有抬高作用,但提振作用亦非常有限;尽管马盘棕榈油价格表现夺人眼球,但市场对低价和产量的季节性下降的炒作恐难具持续性,棕榈油并不能带领油脂走出疲软的困境。剔除宏观经济风险,我们认为豆油5月运行在9100-9500区间仍为大概率事件,一旦市场击穿9100防线,短期内市场或将出现快速下跌。在操作上投资者应注意止损,在市场情绪平稳之后,y1205仍可能回升至前期区间运行。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄