发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,大越,期货,塑料,

塑料自10月下旬探低以来横盘运行,价格在9000—10000之间区间波动。结合市场情况分析来看,我们认为后市中线仍将维持这一走势,行情缺乏单边运行的可能。

基本面依旧疲软,但有所改善

前期塑料持续走低的最大原因在于基本面的恶化,供需失衡导致库存持续上升,最终引发价格下跌。从目前的情况来看,基本面情况依旧不佳,但相比前期有所改善。

成本支撑有所上升

原油从10月开始后步入了上涨通道,价格突破前期90美元一带的压制,一度上破100美元大关,库欣地区输油管道变线导致交割库存下降短期推动原油价格大幅上行,而美国经济数据的好转则是本次原油价格持续上行的真正动力所在。目前没有迹象表明美国经济会持续好转,但相比前期而言乐观了许多,同时要看到这一数据是在欧洲麻烦不断的情况下取得的,就更为不易。原油价格稳步上行,虽然不能直接给以塑料支撑,但在成本推动上终究会有所体现,同时原油作为大宗商品的领头羊,价格走稳将从投资气氛上带来利多影响。

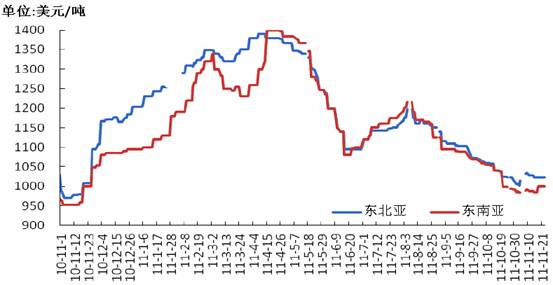

乙烯市场价格总体保持稳定,小幅回升,终端客户谨慎观望,入市兴趣低迷。在这样的情况下,厂家装置负荷逐步下降,预计到明年1月负荷都易降难升。

亚洲乙烯市场价格有所回升

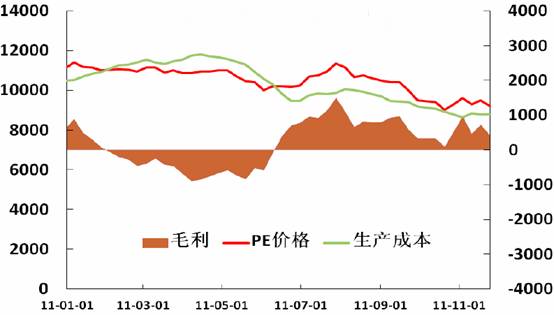

对于石化企业来说,上游原料价格有所上涨,导致产品生产成本上升。在下游消费低迷的情况下,难以提价,利润减少。

PE利润不断减小

对于企业来说,单位利润的降低自然会减少生产的负荷,从利润情况分析来看,确实有生产减少的迹象。不过对于石化企业来说,由于其国有企业的通病以及石化生产的限制所在,减少负荷的意愿并不强烈,目前库存依旧较大,压制了市场上行力度。

进口冲击依旧猛烈

近期进口原料对于现货市场仍然冲击迅猛,进口原料总量仍然高居不下,而且进口原料利润可操作空间更加 灵活。部分市场低价成交也多是进口料居多。线性/高压进口料供应依旧偏多,而低压市场货源紧俏,中空、注塑 等类型原料供应仍然较少。

下游消费依旧不乐观

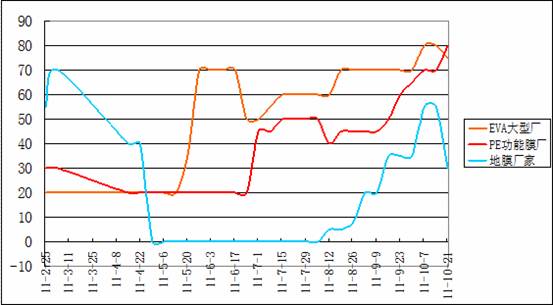

从消费角度来看,依旧不是很乐观,农膜厂家对原料采购持谨慎态度,依旧按需采购,特别是在春季地膜储备不佳的情况下。PE功能膜生产进入旺季后期,开工率极有可能下滑,地膜生产不均局面继续。日光温室膜厂家开机率继续呈现下滑趋势,保持低开机或短暂停机状态,订单清淡,对后期生产持悲观态度。PE功能膜相对良好,开机率在50%--80%,但后期生产不容乐观,或下滑至60%左右。地膜厂家开机不均局面继续,春季地膜储备仍无起色,下游经销商观望明显。目前开机率在20%--60%,仍有厂家低开机或停机。

下游消费生产开机率不高

库存持续减少,期市价格得到支撑

前期塑料市场成为下跌的领头羊,很大原因在于库存的持续大量增加,交易所不得已不段扩大交割仓库来满足空头卖方的需求,这给投机多头以沉重的仓单压力。从9月中旬以后,交易所库存呈现持续减少的状态,期货市场保持贴水状态吸引了库存的流出,支撑价格。

交割仓单持续减少

但要注意的是,期货贴水幅度并不大,相比9,10月已经有明显下降,同时仓单流出速度也在降低。一旦价差扭转,则仓单很容易重新增加。

宏观面依旧疲软,但预期改善

国内宽松呼声渐起

从国内角度来说,2011年并不乐观,紧缩的货币政策和外部持续恶化的出口环境使得企业,特别是中小企业生存艰难,出口数据持续下滑。在外贸活力渐弱的情况下,GDP增速放缓也可清晰预见,市场请求政府放宽货币的呼声日益高涨。从官方的发言中可以看到,当前货币政策的重点依旧是控制通胀为主,不会马上有根本性的改变。但随着国内CPI数据的持续回落,政策调整的空间已经打开。虽然不会马上从根本上转向,但微调的可能性相当大。这将促进国内经济增长,同时货币宽松后的金融资产再次获得金融溢价,大宗商品有望获得双重推动力而上行。

欧债依旧,但不会崩溃

2011年金融市场的主导因素是欧洲债务问题。虽然目前市场猜测不断,认为是08年金融危机的重复,会引发全球经济的二次探低。但从成因,市场环境已经各国政府的应对来看,我们认为这一可能性相当小,危机不会是08年的重演,也不会造成世界经济的二次探底。

当前欧洲债务问题依旧没有解决,且似乎向法、德等核心国家蔓延。我们认为欧洲债务问题恰恰是黎明前的黑暗,不能说马上解决,但目前正在解决的道路上,各方的动作有理由让人感觉到解决问题的可能性。

对于希腊等边缘国家来说,缩减名义工资,削减福利,提高退休年龄,都可以看作是减少支出的措施;而欧洲央行的降息则可视为提高欧洲经济活力的举措。欧洲正从收入和支出两方面来解决当前的问题。

至于金融市场的反映,不断有消息传来后导致大宗商品价格和欧元汇率的下跌,在我们看来,正是金融市场的贪婪。资本利用这些信息来引发市场的情绪,造成金融资产价格的大幅波动,从而获利润。资本正将欧债危机从正剧向闹剧最终演变为娱乐剧方向发展。其实观察欧美股市来看,我们就会发现,市场的预期在逐步好转。

综合来看,前期造成塑料下跌的因素依旧存在,但有不同程度的改善,因此价格缺乏继续向下的动力,但反弹的高度也受到限制,价格上下两难。同时这些信息也都是已经发生,并不足以刺激行情突破。因此我们判断市场中线将保持当前的区间振荡走势,心理变化的预期放大日内波动,也加剧日间行情的反复,资金的博弈更适合日内滚动操作。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄