发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,大地,期货,豆美,豆,

一、USDA11月供需报告分析

2011年11月09日晚间,美国农业部(USDA)发布了11月份大豆供需平衡表。美豆供需方面,本次报告继续下调了单产至41.3蒲式耳/英亩,10月份预估为41.5蒲式耳/英亩,分析师平均预期为41.5蒲式耳/英亩;产量下调1400万蒲式耳,至30.46亿蒲式耳;出口量下调5000万蒲式耳,至13.25亿蒲式耳;期末库存上调3500万蒲式耳,至1.95亿蒲式耳,高于市场平均预期的1.85亿蒲式耳。

全球供需方面,期初库存小幅下调89万吨,全球产量上调31万吨,国内压榨量下调69万吨,全球出口量减少76万吨,期末库存增加55万吨。其中,巴西产量上调150万吨,至7500万吨影响,出口量上调150万吨,至3800万吨;阿根廷产量下调100万吨,至5200万吨,出口量下调100万吨,至1080万吨。

中国方面,维持1400万吨产量预估;维持国内6060万吨压榨量和5650万吨进口量需求;上调期初库存和期末库存各35万吨。

本次美国农业部公布的供需报告,虽然美豆产量继续被调低,增加了未来供应担忧,但是值得关注的是,全球的进口需求出现减少,消费的低迷对美豆的影响盖过了产量下调影响。可见未来消费能否复苏是豆价企稳回升的关键。

二、美豆销售增速较往年放缓

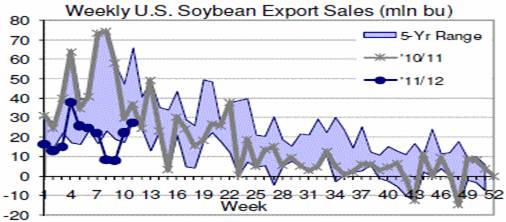

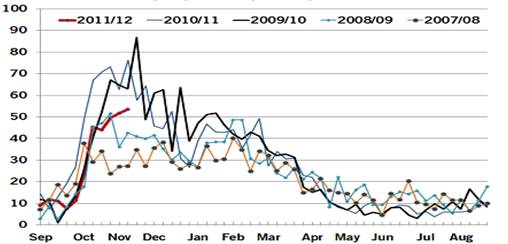

截至11月10日,USDA发布大豆一周出口销售量为74.6万吨,低于去年同期的100万吨;豆粕周销售量20.1万吨,去年同期19.8万吨;豆油仅2100万吨,去年同期6.3万吨。本年度迄今累计大豆出口销售量同比锐减35%,而美国农业部预期全年较上年仅减少12%。

图1 美豆出口销售图

图2 美豆周度出口检验

虽然,美豆出口检验量在11月份达到本年度新高,但是较上两个年度依然偏低较多,在经历过09、10两个年度的火爆出口之后,11年美豆出口增速将有所回落。

三、南美播种迅速增压美豆

11月18日,因阿根廷主要作物种植区的土壤湿度适宜。阿根廷政府在其周度作物生长报告中表示,大豆播种已完成44%,较上周播种进度提升了14个百分点,较上一年度的播种进度快2个百分点。

11月21日,巴西分析机构Celeres称,今年巴西豆农急于尽早播种作物,上周该国大豆播种进度大大提升,目前大豆播种已较计划提前。Celeres还表示,巴西大豆播种已完成71%,较之前一周提高了13%,去年同期,大豆播种率仅为68%,而五年同期的均值为70%。

其中,巴西头号大豆产区--马托格罗索州(MatoGrosso)的播种进度领先于全国,过去一周中西部地区曾出现大范围降雨过程。马托格罗索州大豆播种已完成94%,远高于之前一周的79%以及去年同期的84%。第二大产区帕拉纳州(Parana),大豆播种工作已完成85%,高于之前一周的74%,亦较去年同期的80%提前。第三大产区南里奥格兰德州(RioGrandedoSul)的播种速度也较快,大豆播种已完成50%,之前一周为35%,但落后于去年同期的51%。

四、国内收储迟迟未下定论,市场丧失信心

自从进入11月份以后,每周市场都会有国储收储的传言,目前市场基本认同收储价格在4000-4040元/吨水平,另有50元/吨的收购费用,不限量收购。

由于强烈的大豆产量下降预期,以及国产大豆保护情结,使得大家对国家收储价格寄予厚望。但是,迟迟未予公布的政策,也使得是市场在不断的打压下“节节败退”,市场信心开始松动,后市收储政策如若符合预期,市场仍将难以扭转弱势。

五、国内港口库存持稳于600万吨以上长达一年之久

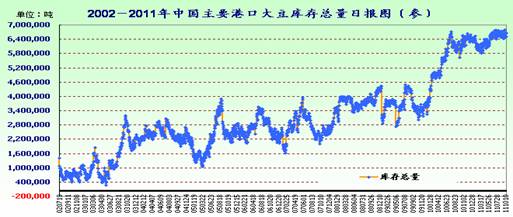

截止11月22日,国内主要港口大豆库存为685.89万吨,上月结转库存为659.09万吨,预计本月到港520万吨。虽然国内采购步伐较上年度放缓,但是港口库存依然有增无减,目前国内外价差逐步拉大,催生国储补库可能,因此,未来国内港口大豆库存大幅回落可能性较低。

图3 中国大豆港口库存

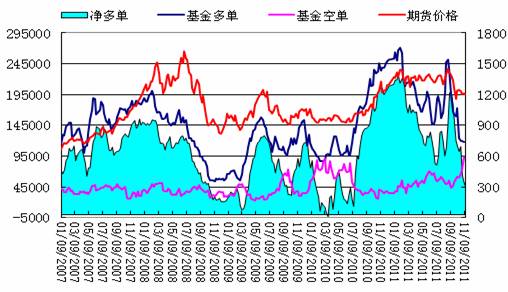

六、CFTC基金净多小幅回升

截止11月15日,CFTC大豆基金多头减持-746手,至118240手;空单增持20085手,至93680手;净多单减持20831手,至24560手。

图4 CFTC基金持仓及价格对比图

由图中可以看出,美豆CFTC大豆基金净多单大幅回撤至低位水平,空单稳步增加,但价格相对跌幅有限,说明市场并非刻意打压,应属资金主动撤离。

七、结论

受欧债危机持续、美豆销售低迷、南美播种进度迅速以及国内收储尚无定论等因素影响,目前美豆已跌破1200美分关口支撑,空头趋势明显,后市保持震荡偏弱走势观点,关注美豆的销售及南美生长期天气情况。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄