发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,象屿,期货,成本,

近期受电石产量减少、国外VCM装置故障集中影响,PVC成本端似有上移迹象,而行至年底,电价上调的预期似乎对PVC带来一定支撑。但在需求低迷的背景下,成本端的利好难以传导,而宏观方面维持偏弱状态,在此背景下,PVC可能长期低于成本价运行,其低位震荡的走势仍将延续。

一、 供应高企、需求转淡,供需形势持续低迷

1、 供应持续高企:

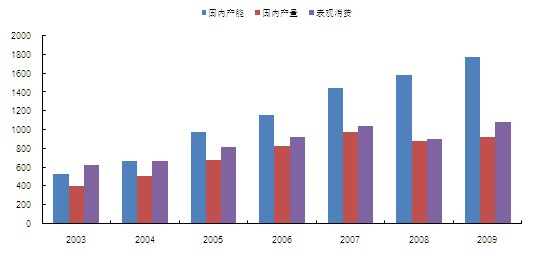

近年来PVC产能持续增长,其增速远远超过国内下游消费增长的速度,产能高度过剩,导致PVC企业的开工率持续低位徘徊,但即使如此,产能增长带来的基数效应,依旧造成国内产量处于高位

图1:国内PVC产能高度过剩(万吨)

数据来源:Bloomberg,象屿期货研究所

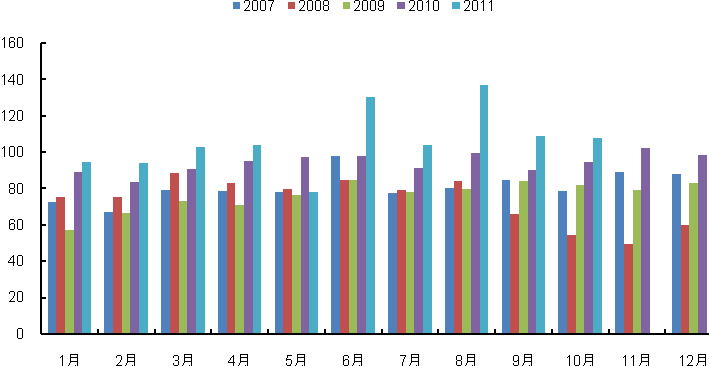

根据最新统计数据显示,2011年10月份全国聚氯乙烯产量为107.83万吨,同比增长13.7%,今年1-10月累计产量为1061.62万吨,累计同比增加14.23%。比较看来,由于产能的增长,近几年来PVC产量基本维持向上攀升之势,虽然10月份PVC产量环比出现回落,同比却依然维持较高增长,显示出产能高度过剩背景下,即使开工率有所降低,供应压力依旧高企。

图2:国内PVC产量(万吨)

数据来源:Bloomberg,象屿期货研究所

2、 需求进入淡季:

图3:PVC下游消费占比(万吨)

数据来源:大连商品交易所,象屿期货研究所

由于型材及管材消费是PVC下游消费的最大领域(近40%),而这些材料主要应用于建筑领域,因此对PVC需求影响最大的还是国内房地产业。

国家在对商品房市场继续严厉调控的同时,加大了保障性住房的建设,但是三季度保障房开工率已近100%,整体开工进程已接近尾声。而且在国家收紧货币流动性的环境下,房地产企业和地方政府的资金比较紧张,保障房的施工进度没有办法保证。而近期一线房地产企业纷纷降价,后市房地产市场预期堪忧。另外,北方冬季来临,施工工地进入停工状态,基本告别需求市场,PVC市场需求逐渐降低。而“南货北发”的现象也导致华东及华南地区的货源压力。

同时考虑到2012年春节来临较早,从2011年12月至2月上旬,受节假日密集影响,,下游生产需求无反弹之机,贸易商则在资金及看市心态的影响下,入市积极性较低,而生产企业尚未表示出节日期间的产量的调整,受此影响,市场销售压力后市持续增加。

在供应持续高企、需求逐步转淡的背景下,PVC低迷的供需形势仍将维持,对现货价格形成压力。

二、 成本支撑较弱,难以传导:

1、 液氯价格有望止跌,但仍将低位徘徊

今年以来,受到烧碱需求旺盛影响,氯碱企业维持较高的开工率,造成液氯价格跌跌不休,而为了平衡液氯库存,PVC开工率被迫提升,使得PVC一度沦为烧碱的副产品,后期此种情况可能得到一定改善。

1) 氧化铝产量连续回落,国内烧碱需求可能受到影响

国内烧碱主要应用于化工、造纸、纺织印染及氧化铝等领域。从1至8月的产量数据来看,下游化工、造纸、纺织等产业发展较为稳定,而氧化铝产业扩能明显,经过估算,烧碱在氧化铝方面应用的比例由8%提升至15%左右,成为今年烧碱需求增长的主要动力。

图4:烧碱下游企业增速对比

数据来源:Bloomberg,象屿期货研究所

但从9月开始,国内氧化铝产量已经连续两月回落,虽然整体扩能带来的同比需求增速仍将使其对烧碱的需求保持旺盛,但显然需求热度已经减退,在此影响下,国内烧碱需求可能面临一定回落。

图5:国内氧化铝产量(万吨)

数据来源:Bloomberg,象屿期货研究所

同时,中国10月氧化铝进口较9月大幅增加,且如果全球氧化铝价格持续疲软,进口量或将进一步增长,在全球宏观氛围不佳的背景下,作为增速放缓相对平稳、利率及货币相对强势的一方,内外比价有望持续利于进口,这也不难解释国内氧化铝产量回落的原因,并可能持续削弱国内氧化铝产业对烧碱的需求。

2) 液氯库存高企制约氯碱企业开工率

由于前期烧碱行情坚挺,氯碱企业为满足下游需求,高负荷开工,液氯供应量随之提升,但下游耗氯企业利润不佳,需求萎靡,导致液氯库存压力大增,行情持续不振,低端市场价位频现。近期氯碱企业纷纷降低装置开工负荷,平衡液氯出货量,此举有助于稳定液氯价格。

2、 电石价格重心或将小幅上移

随着供需关系的日趋平衡,电石货源渐显偏紧。前期电石价格下挫造成生产企业亏损,开工率下降,电石产量回落。另一方面,据悉西北各省区陆续有节能减排政策出台。在两方面因素影响下,年底前电石货源量大幅增加可能性较低,配合年底电价上涨预期,电石价格重心有望上移。但受PVC企业盈利不佳影响,预计国内电石市场多将进入震荡调整期,上行幅度有限。

图6:国内电石产量(万吨)

数据来源:Bloomberg,象屿期货研究所

3、 VCM价格飙涨,但成本不占优势

受11月13日东曹2号VCM装置火灾影响,市场货源供应看缺,亚洲VCM报价短期飙涨,据悉东曹2号装置6个月至一年后才能恢复正常运行,VCM有望高位运行。但目前乙烯法相对电石法来说并不占有成本优势,VCM价格飙涨带来的乙烯法成本上涨未必能对PVC带来实质性支撑。

综合来看,PVC成本方面可能出现一定增长,但本身幅度有限,并且在供需疲弱的背景下,价格在成本线下运行可能成为常态,成本的变化未必能够带来有效支撑。

三、 宏观形势

从宏观形势上看,整体疲弱的宏观经济形势将继续对大宗商品市场施压。从近期公布的GDP数据及市场对各国PMI的预期来看,整体经济的进一步回落成为定势。在此背景下,由于国内货币、利率相对强势,国内商品市场本身存在下跌动能。而欧债问题愈演愈烈,引起市场避险资金回流美国,美元指数逼近80,更将压制商品走势。在弱势市场格局下,需求偏弱的商品将受到明显压制。鉴于PVC供需面持续弱化,如果出现新一轮利空消息来潮,PVC可能继续寻底之路。

四、 结论

鉴于供需及宏观面疲弱的共同作用,PVC成本面的小利好可能难以发酵,后市PVC走势仍将面临震荡寻底的过程。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄