发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,国海,良时,期货,

观点:

连塑料前期底部已探明,后市有望震荡上扬

理由:

原油价格后市有望走强

产业链价差收敛,原料价格后市坚挺

绝对价格已低估,限制连塑调整幅度

国内供需形势将逐步好转

持仓及量能分析

从11月份聚乙烯市场整体走势表现来看,虽然行情出现一定振荡,但总体趋势性转变并不明显,主流价格自10月底开始有一定回升,但上升空间受到一定限制,并未能回到10月初水平之上。这种表现反映出市场需求仍然疲软的基本现状。尤其是对应10月底开始原油价格一路上涨的表现,国内下游制造业环境的不利影响体现的愈发突出。从一个阶段来看,这将始终作为一个重要的影响因素存在于聚乙烯市场中。而后期随着宏观面逐步明朗,市场需求有望季节性走强,及原油价格强势维持的情形下,LLDPE价格将有望震荡上扬。

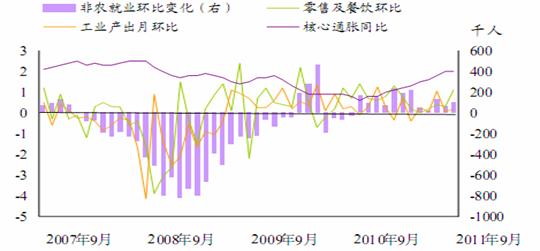

1.1宏观经济有望步入复苏通道

根据最近公布的美经济数据,消费生产就业均见起色 ,经济有望步入复苏通道 。欧债危机曙光显现,信心将逐步得到恢复。

图:欧洲主要股指触底回升

图:美经济数据好转

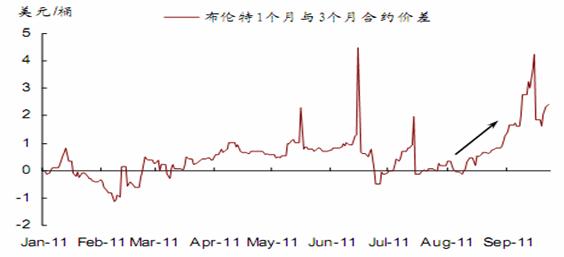

2.2原油价格后期将走强

1)除美国以外石油库存已位于 5年历史区间的底部,而在美国,即使战略库存的释放也未让美国商业库存出现大幅上升 ;

2)原油的时间价差持续走强 。如果市场对宏观担忧减退,基本面将支持更高的价格。若宏观出现进一步恶化,供应面的反应将使油价的下行空间比其他品种更加有限;

图:战略库存的释放被市场吸收

图:布伦特1月与3月时间价差

2.1产业链价差收敛,原料价格后市坚挺

原油价格与石脑油价格变化总体一致,关联度最高,近3年来两者平均价差在20美元左右,而乙烯与石脑油价差近3年年均价差在400美元/吨 .

图:原油与石脑油价差

图: 石脑油与乙烯价差

3.1当前连塑绝对价格已低估

目前HDPE与LLDPE的价差达到2400,处于偏高水平。价差有回归要求。 LLDPE由于其金融属性,在市场下跌过程中,放大了这种跌幅,这是与其他品种价差出现扩大的主要原因。

图:LLDPE与HDPE价差

图:LLDPE与LDPE价差

3.2LLDPE与PVC比价处于低位

目前LLDPE与PVC比价处于低位。通过我们对两者波动率的测算,若后期两者价格进一步下探,则比价将继续缩小,因此两者价格倾向于上涨以修复比价。

图:LLDPE与PVC比价

4.1供应压力后市将有所缓解

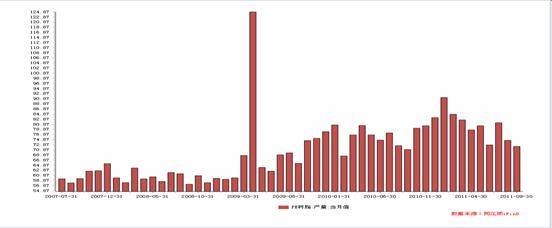

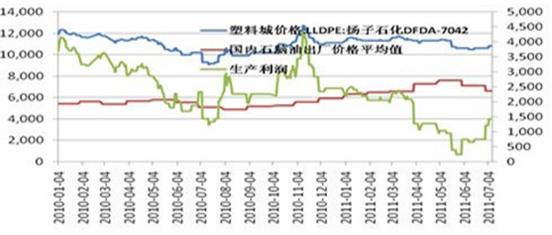

受乙烯、石脑油产量下滑,国内石化厂商利润缩水影响。预计后市国内PE产量难以大幅增加,国内产量下滑有助于缓解国内市场过剩的压力。

图:PE月度产量

图:以石脑油折算的LLDPE生产利润

4.2阶段性冲高后进口量有望回落

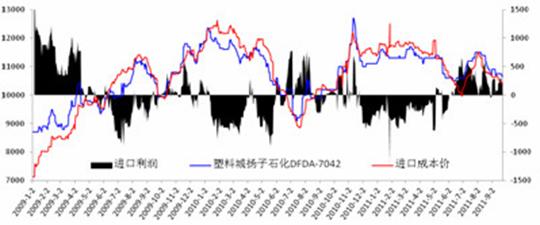

从进口利润情况来看,总体水平较前期有所下滑,预计后市到港的进口货源量将有所回落,对国内市场冲击有所减轻。

图:LLDPE与PE月度进口量

图:进口利润

4.3下游需求有望面临季节性增长

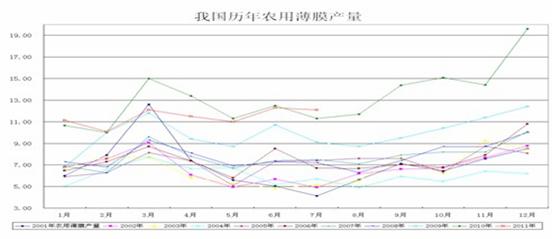

农用薄膜的产量呈现明显的季节性特征,每年四季度呈现产量增加的态势,而来年一季度产量有所下降,这主要受播种季节及贸易商提前备货影响。

图:历年农用薄膜月度产量

图:薄膜库存相比年初增减

5.1注册仓单量逐步减少

交易所注册仓单自高位迅速回落将降低1201合约面临的仓单压力。

5.2期现价差

期货价格较现货价格深度贴水,现货商抛空力度将减弱。

5.3底部放量,持仓增加

在期货价格底部,伴随持仓量增加,而仓单流出速度加快,在期货价格相对现货深度贴水的情形下,现货商抛盘力度减弱,逢低买盘逐步增强。

结论及操作建议

原油基本面的趋紧令后市易涨难跌,通过产业链价差的分析预计聚乙烯原料后市将较坚挺,成本支撑效应逐步显现。另外,从自身基本面来看,连塑料当前已处绝对估值低位,后期随着供应环境的逐步好转及下游需求季节性增长的预期下,连塑有望震荡上扬。

操作建议:9300一线多单可少量介入,期价站稳9600,多单可加仓。目标价10500,下破十日线多单止损出局。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄