发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,兴业,期货,焦炭,将,

一、宏观因素压制减小

从今年九月以来,宏观因素主导了市场走势。其中,欧洲债务危机的深化和蔓延给包括焦炭在内的大宗商品价格造成了巨大打压。CRB商品指数最多下跌14%,而焦炭因产能过剩的基本格局,显得更为弱势,最大跌幅超过16%。而截至目前,欧洲债务危机依然是持续困扰市场的问题。不过,在进入十一月以后,欧债危机对焦炭市场的影响开始出现递减的态势,主要是受到三方面的影响:

首先,欧洲各国均表现出了解决欧债的决心。《华尔街日报(博客,微博)》报道称,欧元区领袖们正在讨论在欧元区成员国的基础上建立一个财政联盟的问题。另据路透社报道,欧洲官方已经就如何使欧元区的4400亿欧元欧洲金融稳定机制(EFSF)杠杆化的问题达成协议。这些都对阻止欧元区出现连锁性崩溃起到了积极的作用,前期遥遥欲坠的意大利、西班牙与法国的国债收益率出现回落,其信贷违约掉期(CDS)也从高位回落。

图1:欧洲国家信贷违约掉期回落

资料来源:BLOOMBERG、兴业期货研发部

第二,国内货币政策微调。随着通胀压力的下行和国际宏观形势的恶化,近期央行已宣布将“适时适度预调微调”,浙江6家农村合作银行恢复执行16%存款准备金率尽管不是放松迹象,也令市场对于政策转暖开始怀抱希望。而同时,市场疲于应对欧洲眼花缭乱真假难辨的消息,价格对消息的敏感性也下降,逐步开始回归商品本身的产业基本面。

图2:沪大额银行承兑汇票贴现率下降

资料来源:西本新干线、兴业期货研发部

二、钢厂复产,需求回升

前期由于钢材价格大幅下跌,钢厂大面积亏损而被迫检修或减产,钢材产量显著减少。国家统计局公布的中国10月粗钢产量为5467.3万吨,同比仅增长9.7%,较9月16.5%的同比增速大幅下降;而粗钢日均产量为178.64万吨,较9月份实际日均产量189万吨明显回落了5.48%。钢厂的减产对于本已供过于求的焦炭市场无异于雪上加霜,也直接导致了焦炭价格在近几个月萎靡不振。

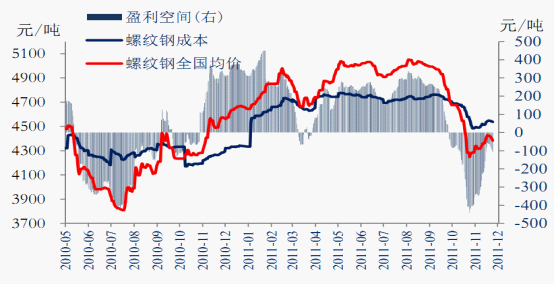

但是,从9月开始矿价大幅下降,到11月中旬最大跌幅已经超过20%,这一部分低价矿在近期逐步到港。在成本下降的同时,市场钢材价格也开始企稳。因此,根据全国均价计算的螺纹钢生产亏损程度较前期大大减轻,回到了100元左右。因为成本和价格的差异,有一部分企业已经能够实现盈利,并且逐步恢复了生产。从公布的数据上也可以看到复产的增加:中国11月上旬全国粗钢日均产量166.4万吨,旬环比降2.9%,较10月下旬4.6%的旬环比降幅已经有所好转。钢厂复产对焦炭的需求存在支撑。

图3:钢厂亏损较前期有所好转

资料来源:MYSTEEL、兴业期货研发部

三、季节性旺季依然有望

表1中显示的是从2006年7月至今的太原焦炭月度均价环比变动。从表1中可以很清晰地看到,12月、1月一般会出现焦炭价格环比上涨,并且截至目前,只有12月和1月是焦炭价格全部上涨的。即便是在2008年价格接连大幅下挫的时候,焦炭价格的“冬天”依然红红火火,表明焦炭价格具有显著的季节性旺季。

表1:12月和1月是焦炭价格的季节性旺季

资料来源:BLOOMBERG、兴业期货研发部

我们认为,季节性旺季的产生主要受到两方面影响,而这两方面的情况在今年依然存在:首先,根据历史情况而言,冬季粗钢产量一般会增加,从而促进了焦炭的需求。图4显示,粗钢产量月度环比在12月份基本都是正值,仅在2008年为负。我们认为,这样的情况今年依然会出现,这一点上文中已经详细分析,在此不再赘述。

图4:粗钢产量月底环比

资料来源:BLOOMBERG、兴业期货研发部

第二,冬季是用煤高峰期,也是煤炭价格的高峰期。目前冬季用煤高峰刚刚拉开序幕,季节性用煤需求将逐步回升。另一方面,临近年关,煤炭生产可能会有所放缓。近期矿难频发,各地区开始狠抓安全落实,同时适当降低煤炭生产力度。这些都将对煤炭市场整体价格形成支撑。由于炼焦煤价格占据焦炭成本的近90%,煤炭价格的坚挺对焦炭价格构成支撑。

综上,在经历了几个月的接连重击之后,宏观因素的压制作用逐渐减弱,取而代之的是对可能存在政策宽松的预期。而另一方面,钢厂亏损减少、部分中小企业已经开始复产,对焦炭的需求有所提振。我们认为焦炭价格的季节性旺季依然有望到来,焦炭将逐渐构筑价格底部。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄