发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评比,】,方正,期货,内容,

内容摘要

受欧债危机愈演愈烈影响,全球油脂市场本轮下跌跌幅均超过14%,其中美豆跌幅24%居首

宏观经济层面存在三大经济问题:欧债问题暂时处于阶段性风险高位,而更糟糕的情况可能在下一年度的2月份出现;美国经济持续处于“两高一低”困境,经济增长停滞不前使解决“两高”问题无从下手,大选年的到来使其不确定性增加;中国在初步解决通胀问题后又面临经济下行风险,汇丰PMI指数11月初值跌破50荣枯线至48创下32个月新低表明这种风险存在的可能性越来越大

品种基本面上,油料、油脂库存消费比处于历史性低位证明供需偏紧的事实,而消费旺季的来临、港口库存的下滑、生猪存栏居于高位等均未阻止价格下行表明品种基本面事实完全受宏观经济因素压制

天气风险及政府收储为价格下行提供底部支撑,后期炒作可能带来波段型上涨行情

预期油脂市场短期仍然偏弱,投资者仍然可以逢高沽空;由于品种基本面因素暂时受制于宏观经济因素,价值型投资者可逢低逐步建仓,等待重回基本面的油脂上涨行情

隐患四伏的欧债危机终于于九月中旬彻底爆发,受此影响,油脂从九月中旬开始进入一轮暴跌;随着希腊、意大利总理相继更换,市场看空氛围有所缓解,油脂触底反弹。然而,意大利国债收益率破7%、法国面临调级风险、德国国债拍卖未获全额认购以及葡萄牙评级被调至垃圾级等表明欧债危机有愈演愈烈趋势;美国11月密歇根大学消费者信心指数终值64.1低于预期的64.5、中国11月汇丰PMI指数初值跌破50荣枯线至48创下32个月新低等显示全球经济同样面临下调风险,油脂反弹未果加速下跌,目前包括豆类及棕榈油均创下年内新低,油脂俨然下行领头羊,市场哀鸿遍野。本文试图从宏观经济走势与品种基本面的主导影响因素入手,综合评介诸因素在本轮下跌中的影响及将在未来发挥的作用,借以展望后期走势。

第一部分、行情回顾

截止11月25日收盘,美豆01合约从高点1474美分/蒲下跌超24%至1106美分/蒲附近,正式考验1090美分/蒲支撑;豆一1209合约已经从本轮高点4942元/吨下跌14%至4209元/吨,进入4200-4250元/吨的预期强支撑区间;豆油1205合约则从高点10566元/吨下跌18%至8606元/吨;棕榈油1205则从9088元/吨下跌至7760元/吨,跌幅超过14%。

图1、美豆01约日线图

数据来源:博弈大师,方正研究所

图2、豆一1209合约日线图

数据来源:博弈大师,方正研究所

图3、豆油1205合约日线图

数据来源:博弈大师,方正研究所

图4、棕榈油1205合约日线图

数据来源:博弈大师,方正研究

稍显强势的是马盘棕榈油。截止11月25日收盘,马棕榈油02合约收于3069林吉特/吨,不仅成功从十月初的底部突围,而且收于前期高点平台3070附近,走出与内盘截然不同的风采。

图5、马棕榈油02合约日线图

数据来源:博弈大师,方正研究所

第二部分、宏观经济分析

总体来看,目前宏观经济焦点集中在欧债问题上,其次是美国居高不下的失业率问题,中国通胀问题及经济下滑风险则是市场关注的第三方面。

图6、世界经济存在的主要问题

数据来源:方正研究所

1、欧债问题

图7、欧债四国近15个月主权债务到期情况一览表

(单位:百万欧元)

数据来源:IMF,方正研究所

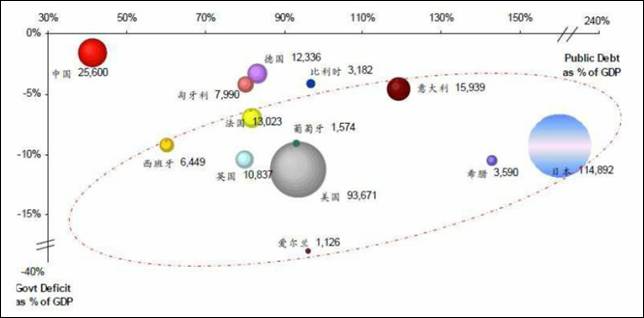

图8、公共债务和财政赤字占GDP比重

数据来源:IMF,方正研究所

欧债问题最先因2008年12月三大评级机构下调希腊主权债务评级而浮出水面,2010年5月开始爆发,而2011年下半年开始愈演愈烈。欧债问题的根源在于其成员国调控经济与支付高额福利只有唯一政策工具——财政政策,而没有独立货币以及独立货币政策作为补充。这一事实导致欧元区大大小小的国家均存在或大或小的政府负债率偏高等问题。

从图(7)可以看出,在目前阶段,意大利、葡萄牙、希腊以及西班牙国债问题属于阶段性高位;市场对这些国家实施紧缩政策的力度和效果存疑,加之诸国内部抵制情绪泛滥,市场预期悲观,商品走势上行即遭打压。然而,相比2012年第2、3、4月等,此四国的债务负担可谓一山更比一山高:意大利将有超过600亿欧元债务于2012年2月到期,希腊2012年2月到期的债务是现在的4倍。可以想象,在缺乏统一的财政政策协调和独立的货币政策保障下,欧元区债务问题绝不是短期能够解决的,而这必将成为后期商品上行的重要压制力量。

根据马斯特里赫特条约,各国财政必须协调一致,财政赤字率控制在3%以内、国债负担率控制在60%以内;图(8)显示,欧元区国家中包括葡萄牙、希腊、爱尔兰、意大利、法国、西班牙等均超出这两个控制线;疲软的经济使这些国家依靠经济增长解决财务问题的可能性微乎其微,寄希望于欧央行及全球的援手能够给这些经济体走出泥潭的希望。

2、美国经济问题

美国的经济问题可以概括为两个:一方面是居高不下的失业率,另一方面是伴随着高通胀的经济长期停滞不前。

图8、美国居高不下的失业率

数据来源:Wind,方正研究所

图9、美国PPI指数图

数据来源:Wind,方正研究所

美国经济从次贷危机后至今一致处于苦苦挣扎走出底部的努力中。然而事与愿违,在推出两轮量化宽松政策刺激经济后,美国经济依然不尽人意,失业率长期运行于9%的高位,而经济徘徊不前与因量化宽松而带来的通货膨胀交织,限制其后续政策实施空间。

美国的失业问题很大程度在于两党因为恶性竞争而导致的政治无共识,而大选来临前这种竞争只可能恶化;同时美国政府收入现在正处于近40年历史的最低点而支出却达到历史最高点,而未来10-20年美国政府的主要支出——医疗福利和社保具有增长刚性。解决失业问题和债务问题都需要有一定的经济增速,这在短期可能很难实现。

3、中国通胀及经济下行风险

中国的通胀问题在10月CPI大幅回落之后至少在表面上有了很大改善。然而,食品价格等依然处于高位、进入年底消费旺季等因素必然对通胀减弱制造阻力。

通胀压力尚未消除,市场对中国经济下行预期又起。据汇丰银行23日发布的11月中国制造业采购经理人指数(PMI)初值为48,低于上月终值51.0。这一数据不仅跌破50的“荣枯线”,更创下32个月以来最低;汇丰中国PMI分项数据中,“产出指数”从51.4骤降至46.7,创下2009年3月以来最大降幅。11月制造业PMI初值反映出工业生产增长很可能将进一步放缓,中国经济下行风险加重,保增长或许将成为2012年宏观政策的首要任务。

第三部分、品种基本面分析

1、全球油料油脂供给偏紧

据美国农业部11月报告显示,全球油料供需基本面延续了之前的预测,偏紧的格局没有出现大变化。主要油料中,大豆的库存消费比依然在下滑;而油脂基本面偏紧的事实主要体现在如下几个方面:第一,从绝对量看,主要的油料生产国美国大豆期末库存仅435万吨,全球主要油脂期末库存1078万吨,均处于近五年的最低库存;第二,从相对量看,全球豆油库存消费比仅6.0%,处于历史性低位;菜油库存消费比4.5%,棕榈油库存消费比8.8%,均处于近五年低库存消费水平;全球植物油库存消费比降至7.19%,偏紧局势日益严峻。

图10、世界大豆及主要油脂库存消费比

数据来源:USDA,方正期货研究所

此外,棕榈油进入为期将近半年的季节性减产期,使本已偏紧的油脂供给形势更加严峻。

需要评估的是油脂供需紧平衡的事实是否已经被市场接纳和消化。供需偏紧的格局至少在美国农业部9月报告出台后就已经被市场获悉,那么,这个事实是否已经被市场消化或者说认可呢?回顾从9月报告后第二天的价格,豆油仍然在10300上方,棕榈油仍在8900上方,菜油在10700上方。可见,油脂品种供需基本面对现在的价格仍然具有助涨动能。

2、下游消费正值旺季

冬季是中国、印度等传统的油脂消费旺季,尽管油脂价格近期持续下滑,但这不足以改变人们的这种消费传统。而中国油脂消费的刚性增长等将给油脂价格提供潜在上行推力。

图11、中国油脂消费快速增长

图12、中国油脂消费季节变化图

受益于今年猪肉价格持续上涨,我国生猪量稳步回升,目前已创下近三年新高水平;能繁母猪量尽管跟随猪肉价格有了大幅提高,但仍不及往年同期水平。随着春节的临近,存栏生猪即将大量屠宰上市,短期对猪肉价格形成打压;但是,能繁母猪量的不足将使补栏供不应求,助推另一个猪肉价格上涨周期的来临,从而对豆粕等油脂副产品形成潜在利好。

图13、生猪存栏图

数据来源:Wind,方正研究所

3、港口库存回落

因大豆价格近期下跌严重,前期在高价位点价进口到港的大豆成本远高于港口分销价格,导致港口进口大豆库存持续位于650万吨以上的高位;因季节性减产、厄尔尼诺气候预期等原因,马盘棕榈油价格保持坚挺导致进口棕榈油成本高而国内销售价格偏低,棕榈油港口库存一直保持在50万吨上方。在消费旺季预期刺激下,港口油料油脂库存开始回落,其中棕榈油港口库存回落明显。

图15、大豆及棕榈油港口库存

数据来源:Wind,方正研究所

第四部分、天气及政策因素

1、天气风险犹存

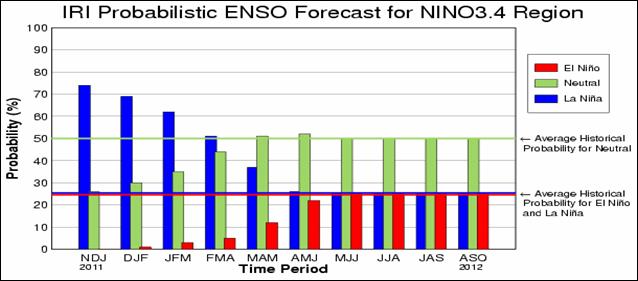

据权威气候研究机构IRI预测模型,从本年度末开始厄尔尼诺气候发生的可能性正在逐步增加,而明年第二季度东南亚棕榈油进入产量季节性恢复期受制于厄尔尼诺气候影响的概率更是处于历史性高点。

与此同时,南半球大豆主产国巴西和阿根廷在大豆生长期遭遇拉尼娜气候的可能性一直存在。综合来看,天气炒作可能成为油脂下一阶段的另一主导题材,在对南美大豆产量及东南亚棕榈油恢复性增产等预期偏高的情况下,油脂价格因天气因素上行概率高于下跌可能。

图14、厄尔尼诺及拉尼娜气候发生概率图

数据来源:IRI,方正研究所

2、政府收储提供支撑

出于保护种植者收益、保证国家粮油供给目标,国家连续出台对油菜籽、大豆等油料作物的保护价收购政策,且每年都有一定幅度上提。在已经出台4600元/吨收购油菜籽储备政策后,大豆收储政策何时出台、收储价格如何设定等就成了市场关注的焦点。

因为宏观环境影响,东北大豆现货收购方一直没有提价收购的动力;由于国产豆面积缩减、产量下滑,加之成本上升,豆农交售大豆的意愿一直不强。因此,东北新豆现货市场一直交投惨淡,收购价格集中在1.90—1.97元/斤。在种植成本不断上升、而销售价格持续处于低位的情况下,为保证种豆积极性、保障豆农利益,今年国家出台收储大豆政策应该没有悬念。从今年稻谷、小麦、菜籽及棉花收储价格大幅提高的趋势以及目前宏观环境看,本次大豆收储价格极有可能打破前几年小幅上涨的惯例而出现较大幅度的上调,预计今年大豆收储价格在2.05元/斤附近,政策推出时间有望在下个月中旬前。

3、国内政策微调偏松

随着CPI增速回落及一线城市房价受控下跌,市场对国内偏紧的货币政策微幅放松的预期越来越强。统计数据显示,10月末,广义货币(M2)余额81.68万亿元,同比增长12.9%;狭义货币(M1)余额27.66万亿元,同比增长8.4%;人民币贷款增加5868亿元,同比多增175亿元。从月度新增贷款数据看,10月的新增贷款较上月明显回升,信贷投放已经开始向部分领域放松,政策开始微调。

当然,从政策稳健性及持续性等看,偏紧政策短期出现大幅度调整可能性不存在。对于未来的政策走向,预计央行将更倚重公开市场操作的灵活调节保持市场流动性合理适度。但是,政策微调偏松的预期将给油脂市场带来资金链上的趋缓,价格上行的压力将减小。

第五部分、结论及操作策略

总体来看,欧债危机短期内难以获得根本性改善,在一定时期内仍将是油脂市场价格走势的引导者;而美国、中国两大经济体随时需要面对本国经济下行风险,整体宏观经济不容乐观。品种基本面上,全球供需偏紧的格局依旧,消费旺季来临以及天气风险将成为油脂市场波段行情的幕后推手,大豆国家保护价收储、棕榈油季节性减产等给价格提供潜在支撑。因此,预期油脂市场短期仍然偏弱,投资者仍然可以逢高沽空;由于品种基本面因素暂时被宏观经济因素压制,油脂价值型投资者可以逢低逐步建仓,重回基本面的油脂将给价值投资者意外惊喜。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄